飲食業界編:明治HD【2269】値上げで収益性改善は進むものの苦しさも見える明治の現状

事業内容

それでは早速、事業内容から見ていきましょう。

明治ホールディングスの主な事業セグメントは以下の2つです。

①食品セグメント

・デイリー事業:ヨーグルト、牛乳、チーズ

・カカオ事業:チョコレート、グミ

・ニュートリション事業:プロテイン、流動食

・フードソリューション事業:業務用食品、アイスクリームなど

②医薬品セグメント

・国内医薬品、海外医薬品、ワクチン、動物薬など

明治ブルガリアヨーグルト、明治おいしい牛乳、チョコレート、ザバスなどの食品を展開する他に、医薬品事業も展開しています。

事業構成

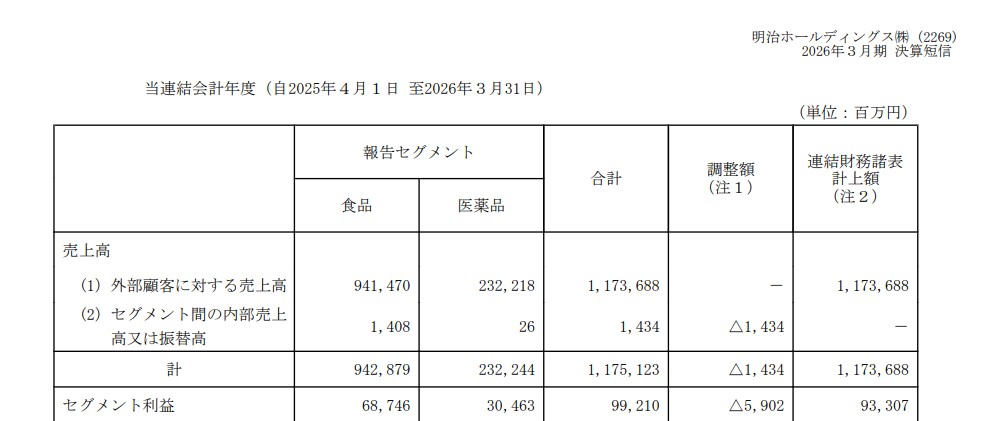

続いて、2026年3月期時点でのセグメント別の構成を見ていくと以下の通りです。

売上構成

①食品:9415億円

②医薬品:2322億円

利益構成()内は利益率

①食品:687億円(7.3%)

②医薬品:305億円(13.1%)

売上は食品事業が多くを占めていますが、医薬品事業も大きな規模で展開しており利益率も高く、利益面では3割ほどを占めています。

食品だけの会社というよりは、食品を主力にしながら、医薬品も一定の規模を持っている企業だと分かります。

それぞれの事業をもう少し詳しく見ていきましょう。

食品事業とは

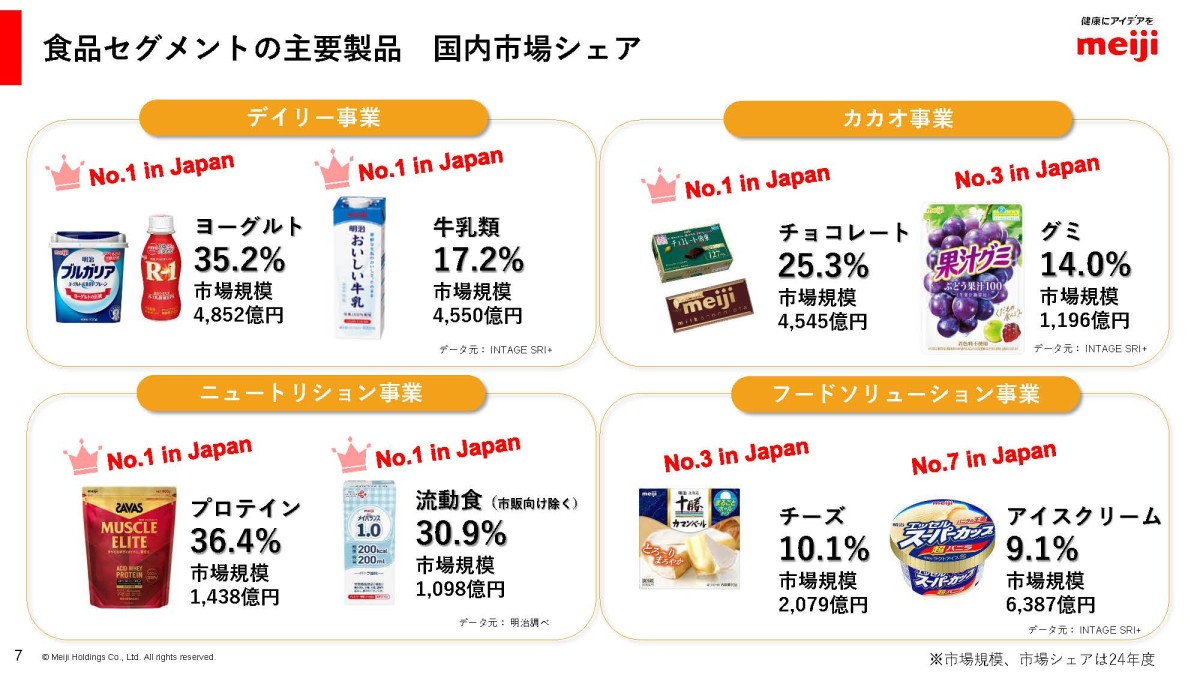

まず食品事業に関してですが、明治は国内で高いシェアを持つ製品を多数保有しています。

主な国内市場シェアは以下の通りです。太字は国内トップシェア

・ヨーグルト:35.2%

・牛乳類:17.2%

・チョコレート:25.3%

・グミ:14.0%

・プロテイン:36.4%

・流動食:30.9%

・チーズ:10.1%

・アイスクリーム:9.1%

こういった食品は大きく需要が増減することは考えにくいですから、これだけトップシェアの製品を多数持っており、一定の安定した業績が期待できる事業だと考えられます。

一方で、食品事業は成熟市場での事業が多く、国内人口減少の影響を受けやすいですから、国内食品市場が伸びにくい中でも、価格改定や高付加価値商品の展開によって収益性を高められるかは重要なポイントになります。

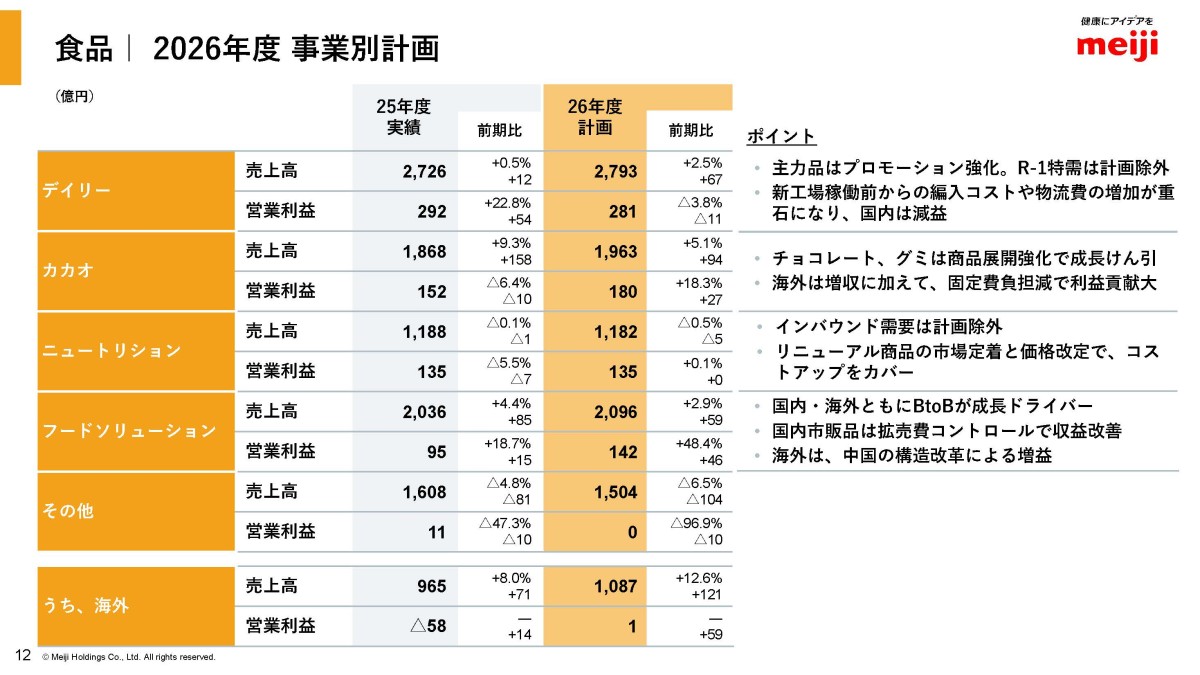

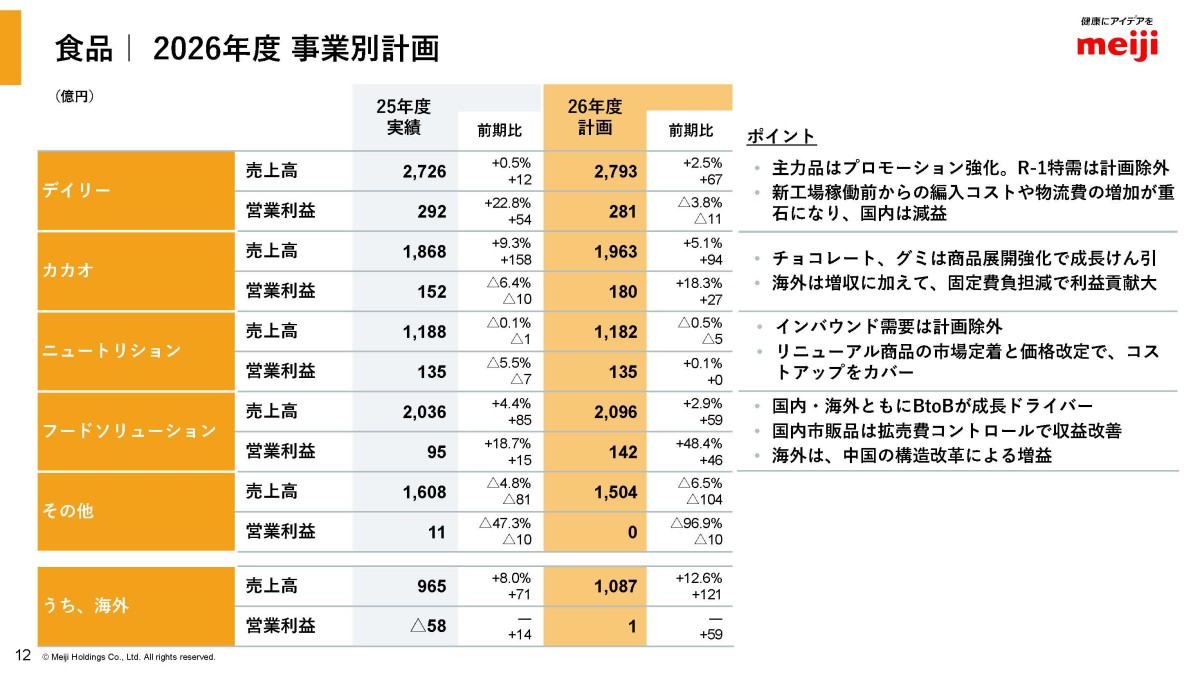

続いて、食品セグメントの詳細な構成を見ていくと以下の通りです。

売上構成

①デイリー(ヨーグルト、牛乳、チーズ):2726億円

②カカオ(チョコレート、グミ):1868億円

③ニュートリション(プロテイン、流動食):1188億円

④フードソリューション(業務用食品、アイスクリームなど):2036億円

⑤その他:1608億円

営業利益()内は利益率

①デイリー:292億円(10.7%)

②カカオ:152億円(8.1%)

③ニュートリション:135億円(11.4%)

④フードソリューション:95億円(4.7%)

⑤その他:11億円(0.7%)

売上は利益共に分散して稼いでいますが、利益率には一定の違いがあり、デイリーやニュートリションが高めで、カカオは中間でフードソリューションは低めです。

ヨーグルトやプロテイン、カカオ系の商品は健康意識が高まる中で人気が高まっていますし、健康は高付加価値化しやすい領域でもありますから、そういった商品の動向が重要な企業だと考えられます。

一方で、近年はカカオ価格の高騰が大きな課題になっています。

チョコレートは原材料であるカカオの価格に大きく左右されますから、カカオ市況にも注目の事業です。

医薬品事業とは

続いて、医薬品セグメントです。

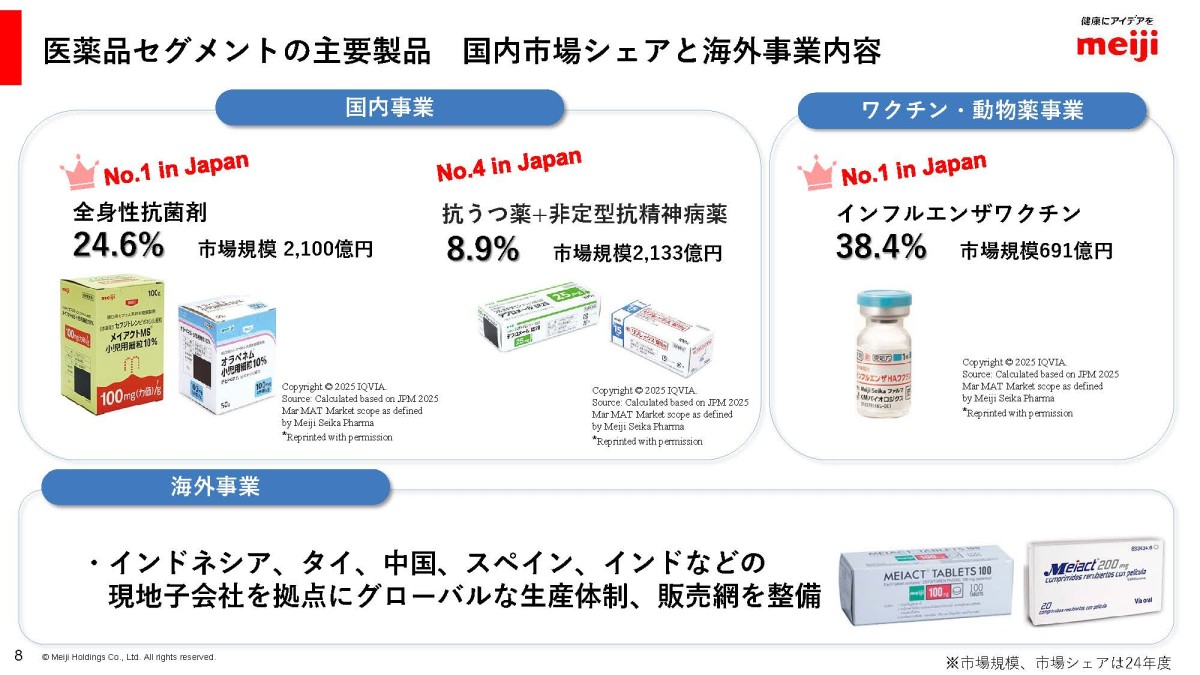

医薬品セグメントでも、明治は国内で高いシェアを持つ製品があります。

主な国内市場シェアは以下の通りです。太字はトップシェア

・全身性抗菌剤:24.6%

・インフルエンザワクチン:38.4%

・抗うつ薬+非定型抗精神病薬:8.9%

特に全身性抗菌剤とインフルエンザワクチンでは国内トップのシェアを持っています。

こうした毎年安定した需要がある製品でトップシェアですから、事業の安定性という点では一定の強みがあると考えられます。

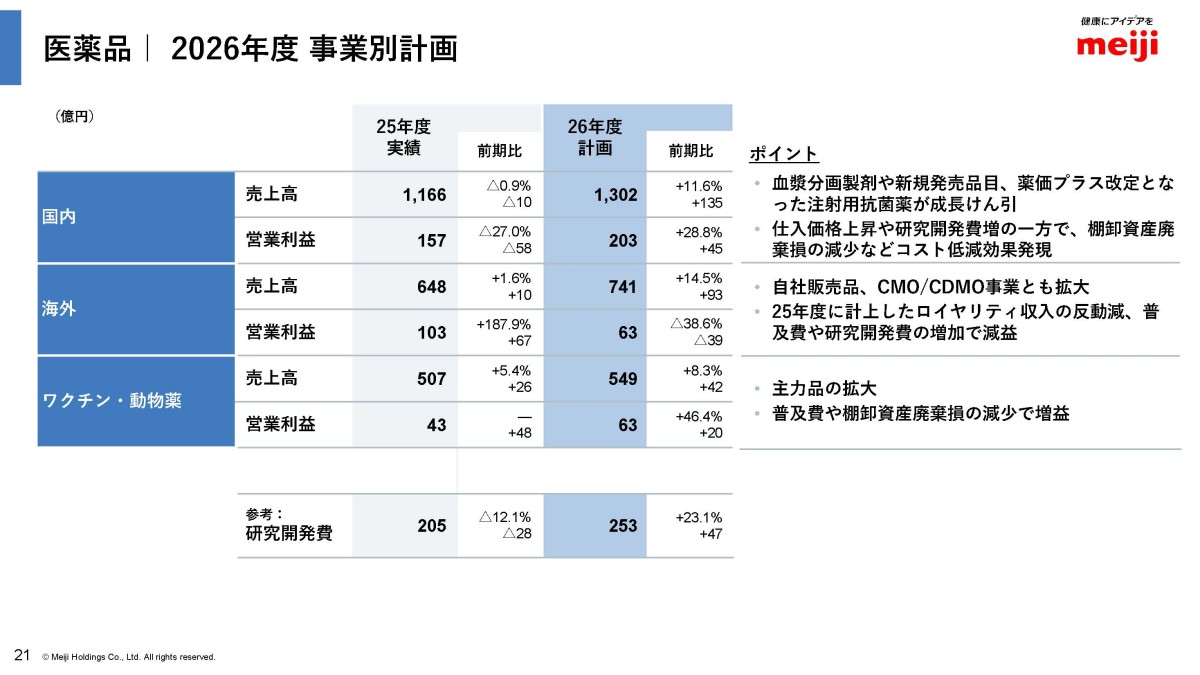

続いて、医薬品セグメントの構成を見ていくと以下の通りです。

売上構成

①国内事業:1166億円

②海外事業:648億円

③ワクチン・動物薬事業:507億円

営業利益構成()内は利益率

①国内事業:157億円(13.5%)

②海外事業:103億円(15.9%)

③ワクチン・動物薬事業:43億円(8.5%)

国内医薬品が主力ですが分散した構成で、海外事業は利益率が高いですから、利益面では大きな規模を持っています。

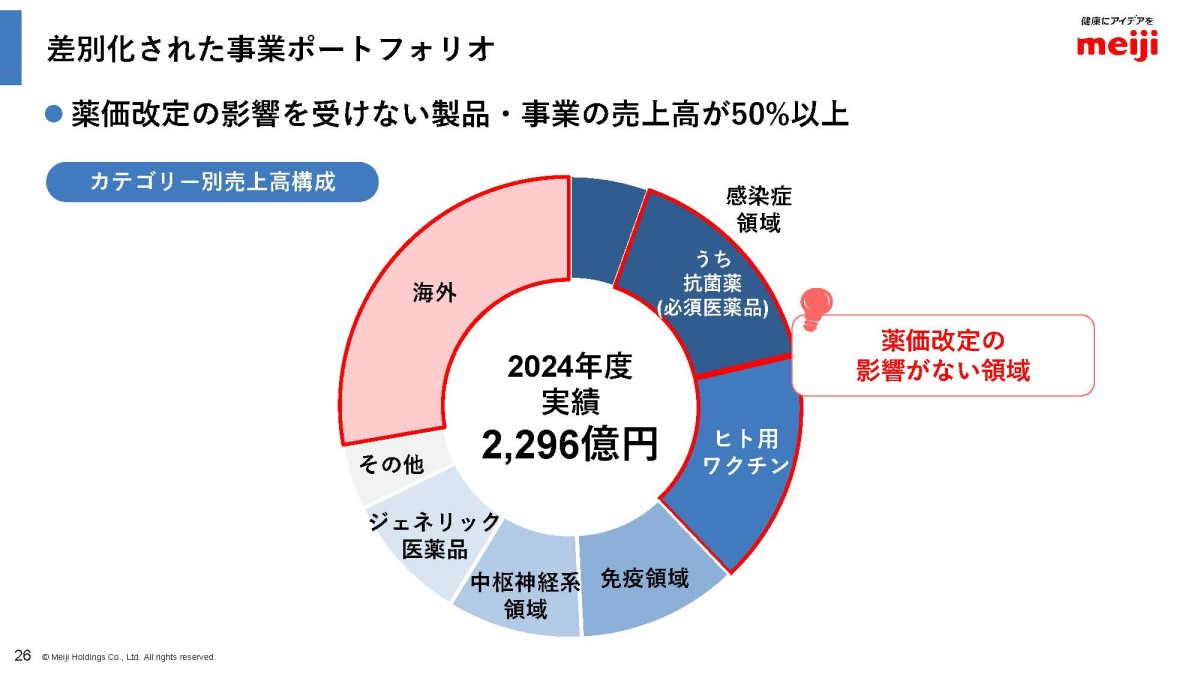

医薬品事業では日本の医療増加による問題で薬価改定の悪影響が懸念されますが、感染症領域の抗菌薬やヒト用ワクチン、海外事業は薬価改定の影響を受けないとしており、薬価改定の影響を受けない製品・事業の売上が50%以上だとしています。

もちろん薬価改定の影響は懸念されますから注意して見ていく必要はありますが、一定の業績の下支えは期待される事業だと考えられます。

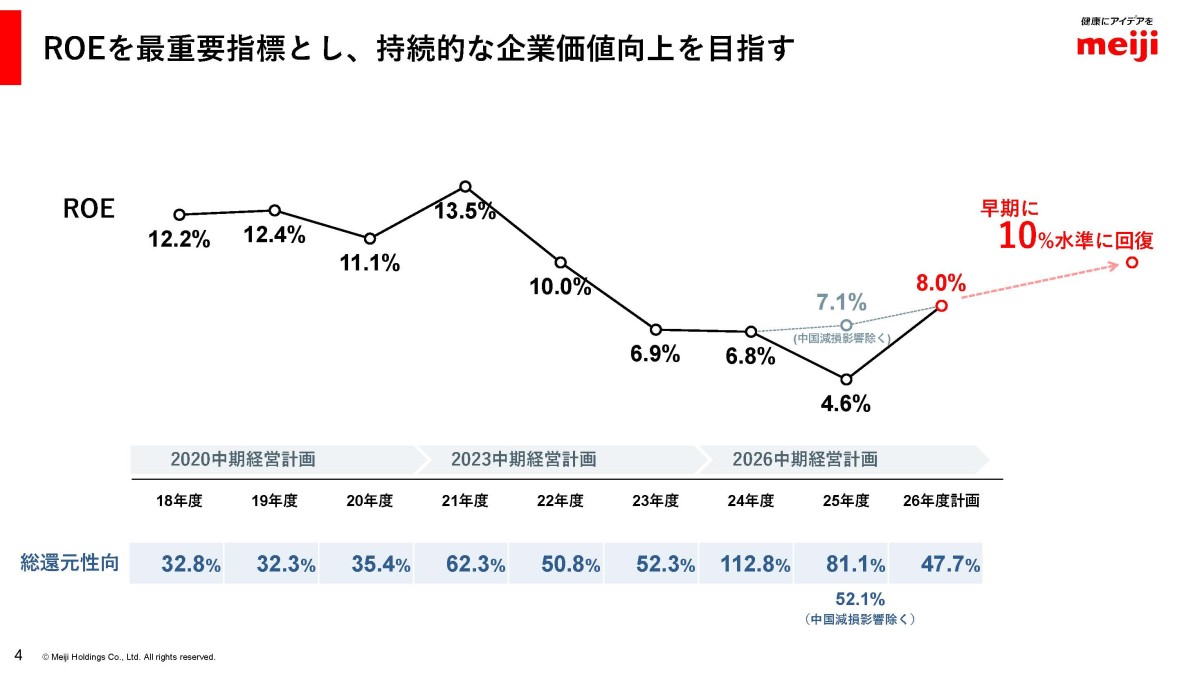

業績の推移

事業内容が分かったところで、続いて10年ほどの業績推移を見ていきましょう。

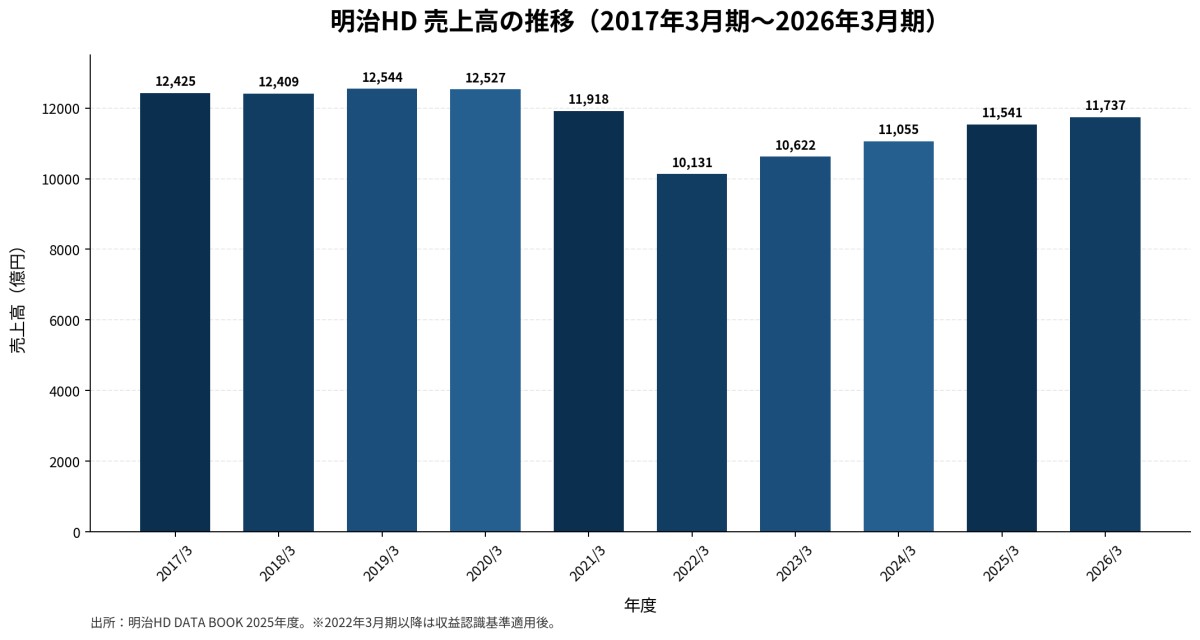

まず売上高の推移を見ていくと、2022年3月期に売上が大きく減少しています。

ですがこれに関しては会計基準の変更の影響で実質的な売上は+0.6%だったとしています。つまり売上は横ばい~微増傾向が続いているということです。

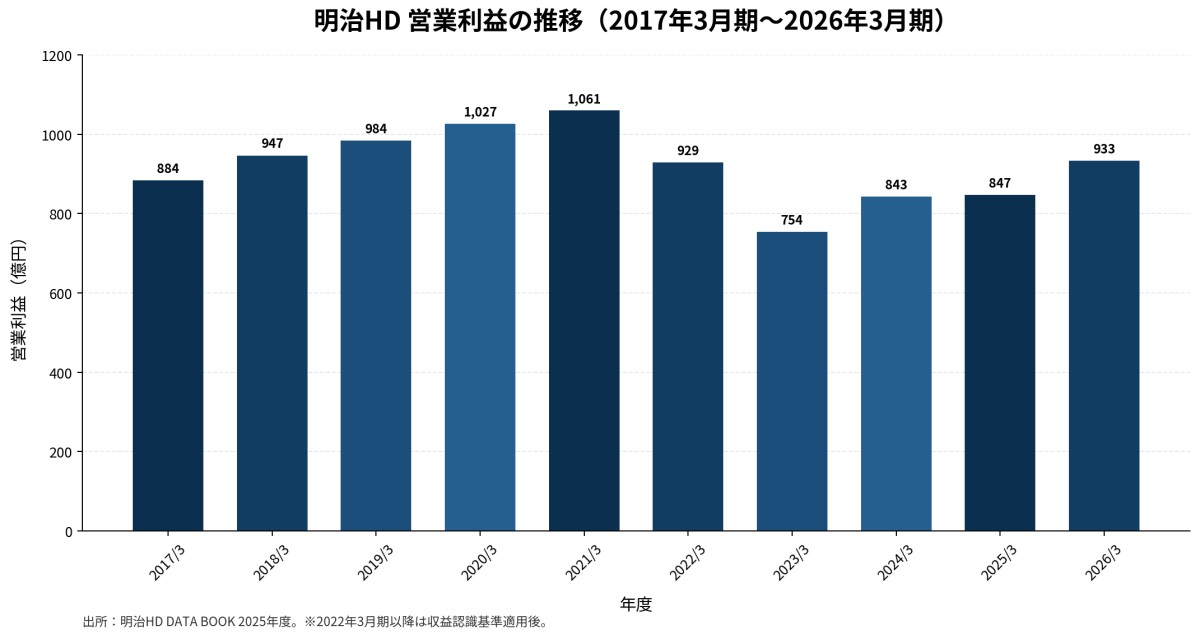

一方で、営業利益の推移を見ると、2010年代後半から2021年3月期ごろまでは収益性の改善が進んでいました。ですが、2022年3月期~2023年3月期にかけては営業利益が悪化しましました。

その後は増益傾向となるものの、2010年代後半以降の水準は下回って推移しています。

近年は一定の収益性の低下が続いているということですね。

変動要因

では、なぜ収益性が変動しているのでしょうか。

それに影響しているのが食品事業です。

まず、2010年代後半には増益傾向となっていましたが、これは商品の高付加価値化や生産効率化、医薬品事業の改善などによって利益水準を高めていたことが影響しています。

需要が伸びにくい中でも収益性改善の取り組みを進め、それが一定の成果を見せていたということですね。そしてコロナ禍での巣ごもり需要などもあり2021年3月期には利益面はピークとなりました。

ですが、2022~2023年3月期には収益性が低迷しています。

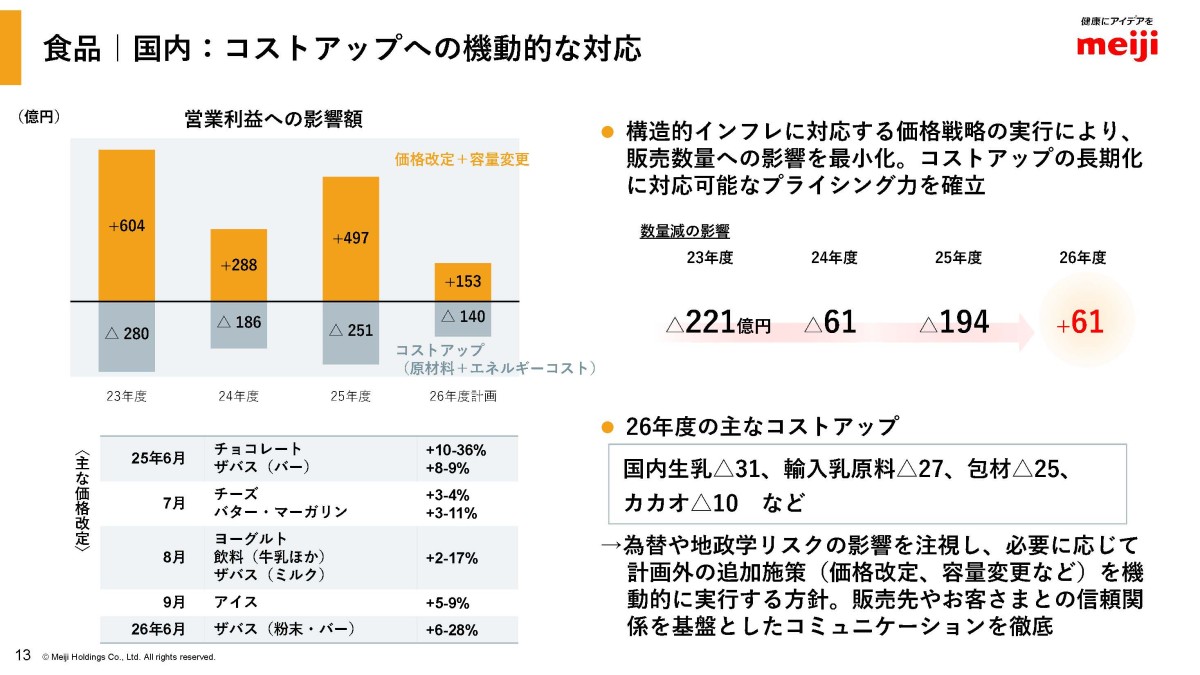

この時期に大きく影響したのが、原材料費やエネルギーコスト、物流費の上昇です。

食品事業では、国内生乳、輸入乳原料、カカオ、砂糖、包装資材など、さまざまなコストが上昇しました。

もちろん価格改定も進めましたが、原材料高の影響を十分に打ち返せていませんでした。さらに、値上げによって数量面にも悪影響が出ました。

2024年3月期以降では価格改定によって一定の収益性改善が進んでいるものの、一方で数量面はマイナス影響が続いています。

需要が大幅に減る商品を扱っているわけではありませんが、値上げをすると一定の買い控えが起きるということで、原料高が続く中で以前のような収益性に戻ることには難しさがあると考えられます。

このような状況のなかで、食品事業の収益性が低下が続き企業全体としても2010年代後半と比べると低迷傾向になったということです。

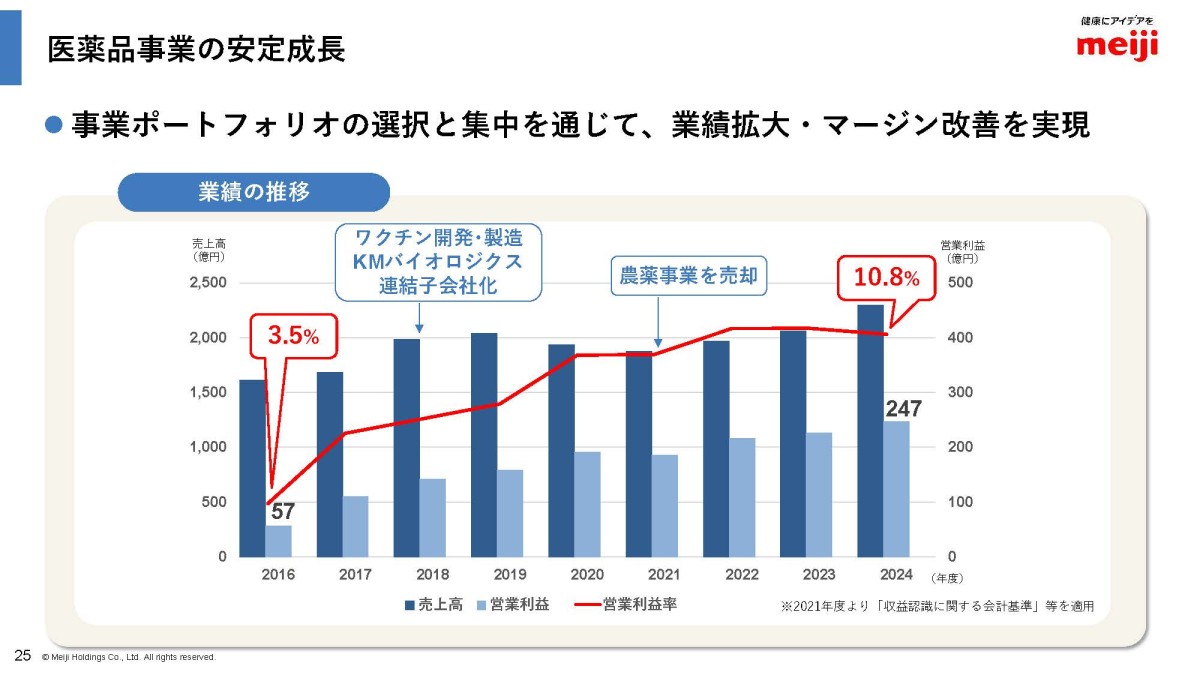

このように、食品事業によって収益性は低迷傾向となりましたが、一方で、医薬品事業はこの10年ほどで大きく改善しています。

2017年3月期時点では営業利益が57億円、営業利益率が3.5%ほどだったのに対して、2025年3月期には営業利益が247億円で営業利益率は10.8%まで改善しています。

背景にあるのは、事業ポートフォリオの選択と集中です。

医薬品事業では、ワクチンや抗菌薬、新薬、海外事業などに経営資源を集中し、収益性の改善を進めてきました。

実際に、2018年度にはワクチンの開発・製造を行うKMバイオロジクスを連結子会社化する一方で、農薬事業を売却するなどの構造改革を進めています。

その結果、食品事業が原材料高で苦戦する中でも、医薬品事業が利益面を支え一定の利益水準を維持しています。

つまり、10年分の業績をざっくり整理すると、以下のようになります。

2010年代後半:国内食品市場は伸びにくい中でも、高付加価値化や収益性改善で利益を伸ばす

2022年3月期~2023年3月期:原材料費・物流費・エネルギーコストの上昇で食品事業が苦戦

2024年3月期以降:価格改定の効果が出始め、食品事業の利益はある程度回復

同時に、医薬品事業はポートフォリオ改善によって収益性が向上

とはいえ、食品事業の収益性低下は続いており収益性は2010年代後半と比べて低迷

直近の業績

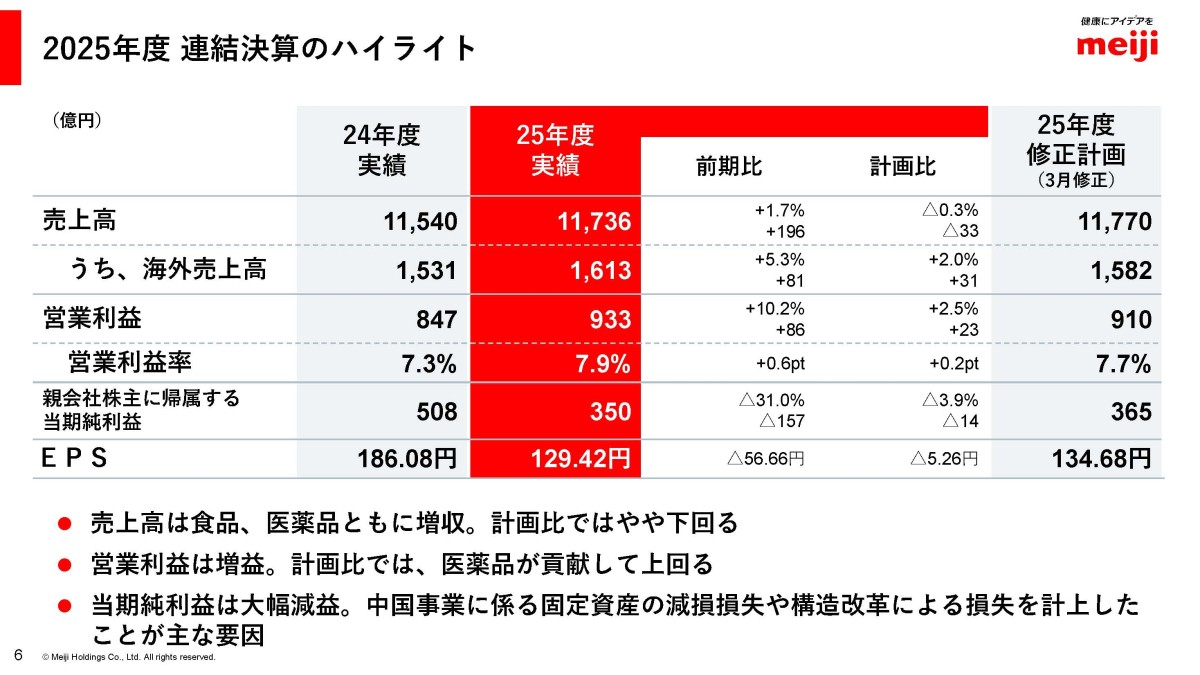

続いて直近の2026年3月期の状況は詳しく見ていきましょう。

売上高:1兆1736億円(+1.7%)

営業利益:933億円(+10.2%)

営業利益率:7.9%

純利益:350億円(▲31.0%)

増収で営業利益増益となっており、本業の収益性は改善しています。

一方で、純利益は大幅な減益となっています。これは、中国事業での固定資産の減損損失や、構造改革による損失を計上したことが主な要因です。

本業ベースでは改善しているものの、中国事業の苦戦による一時要因が出ている形です。

もう少し詳しくセグメント別の営業利益の前期比を見てみると以下の通りです。

①食品事業:+41億円

②医薬品事業:+57億円

食品・医薬品ともに増収増益となっていることがわかります。本業は比較的堅調な状況だということですね。

食品事業の状況

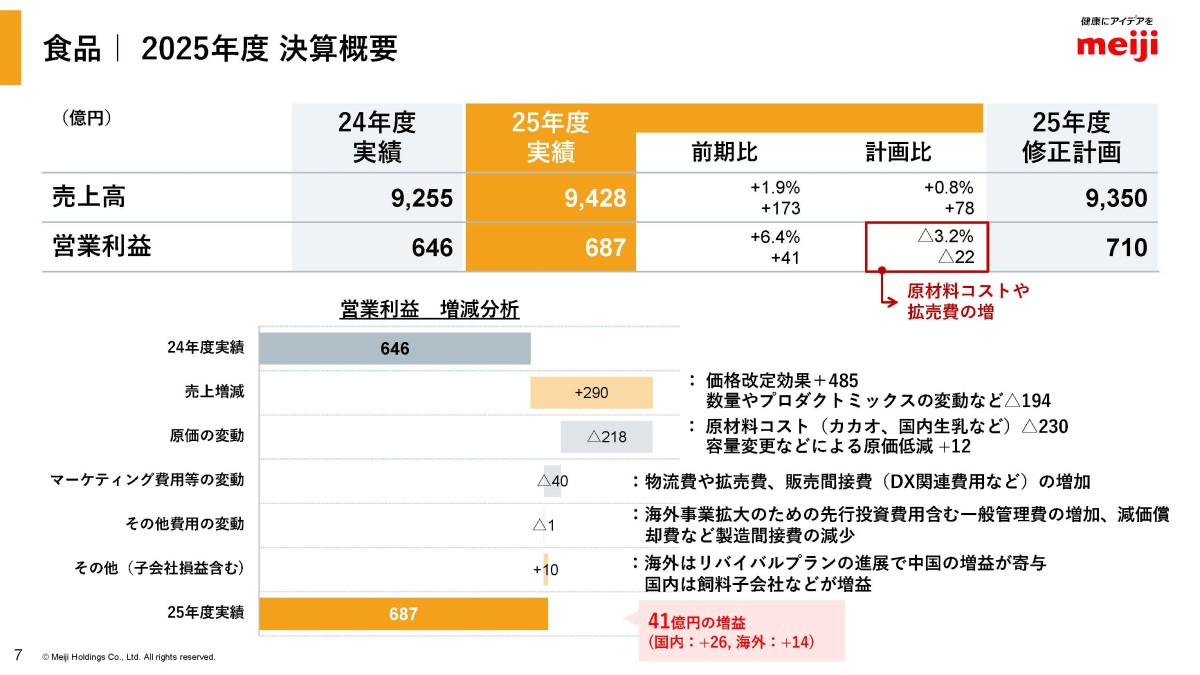

食品事業が増益となった最大の要因は価格改定です。

営業利益の変動要因を見ると、売上増減の影響は+290億円で、その内訳としては価格改定効果が+485億円、数量やプロダクトミックスの変動などが▲194億円となっています。

価格改定の効果が非常に大きく出ていますが、一方で数量やプロダクトミックスはマイナスです。

つまり、値上げによって利益は改善しているものの、販売数量面での弱さが残っているということです。

また、原価の変動は▲218億円で、そのうち原材料コストの悪影響が▲230億円です。カカオや国内生乳などの原材料コストが引き続き重荷となっています。

原料高は続いていますが、価格改定をすると数量が減少する状況が続いており、需要面には弱さもあります。

となると、これ以上の価格転嫁には難しさがある可能性もあります。

原料高による価格転嫁の上限が来る可能性もありますので、その点は注意して見ていく必要がありそうです。

このような状況の中で重要になるのが、高付加価値化の取り組みです。

ヨーグルト、R-1、チョコレート効果、ザバスのように、健康価値や機能性を訴求できる商品は、価格改定を受け入れてもらいやすい可能性があります。

このような製品を高付加価値化によって利益最大化につなげることが出来るかが重要になっていると考えられますので注目です。

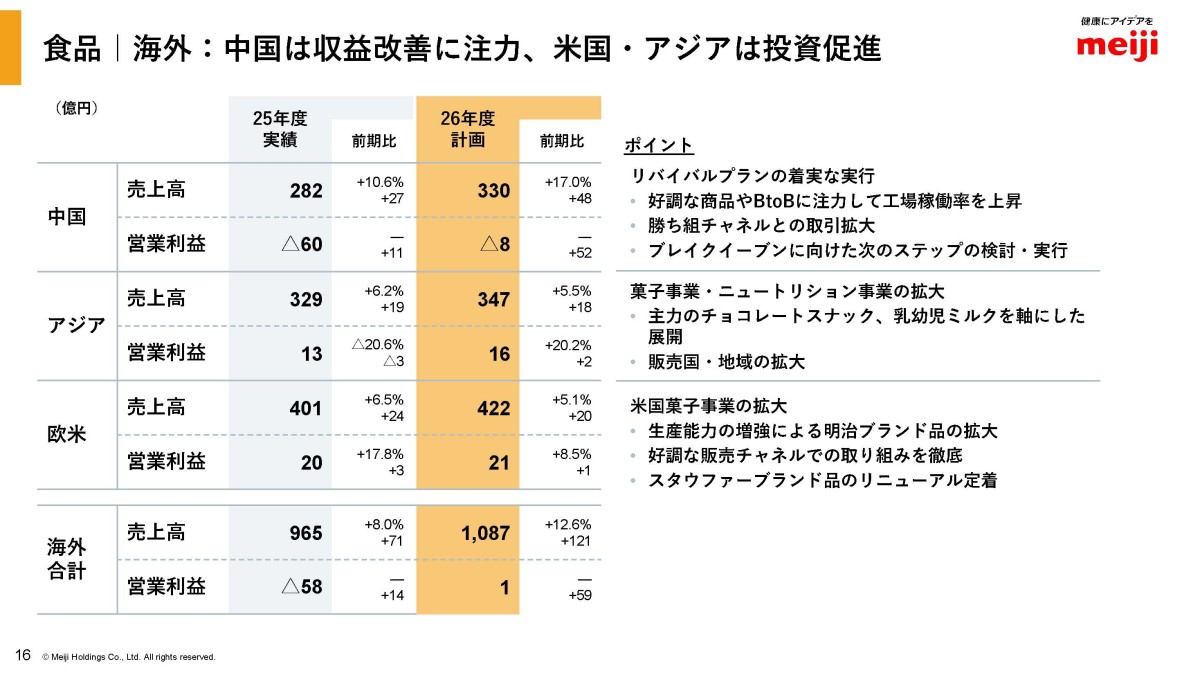

また、食品事業で大きな課題となっているのは海外です。

食品事業の海外売上高は965億円と伸びていますが、営業利益は▲58億円の赤字です。

特に課題となっているのが減損もあった中国事業です。

国内の成長が難しくなる中で中国には新工場も建設し積極投資の姿勢を見せていましたが、近年の景気低迷の影響もありむしろ苦戦しています。

現在の中国事業は、不採算取引の見直しや販売体制の見直し、好調な小売店への提案強化、BtoBの強化といった、リバイバルプランによって収益性を改善をしようとしてます。

中国事業の改善は食品事業の最大の収益性改善余地と考えられますから、その進捗にも注目です。

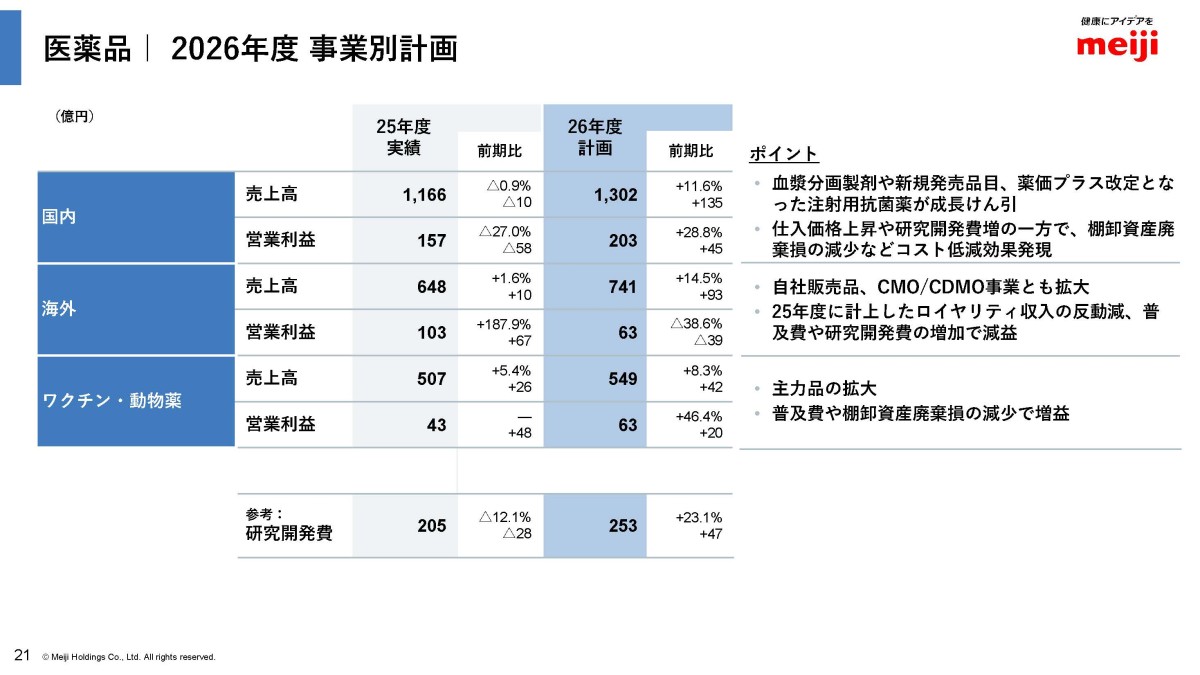

医薬品事業の状況

続いて、医薬品事業の詳細な営業利益の前期比を見ていくと以下の通りです。

・国内:▲58億円

・海外:+67億円

・ワクチン・動物薬:+48億円

増益の要因は海外とワクチン・動物薬事業で、国内は苦戦しています。

まず国内事業は、抗菌薬は市場が低調に推移したことに加えて、薬価改定の影響や普及費の増加もあり、営業利益は大幅な減益になったとしています。

海外事業は堅調な状況で増益ですが、ロイヤリティ収入や、研究開発費の減少などの一時要因も寄与したとしています。

実際に2027年3月期計画では、▲39億円の減益を見込んでおり単純に同じ利益水準が続くとは見ない方がよさそうです。

一方で堅調なのがワクチン・動物薬事業です。

前期に発生した棚卸評価減の反動もありましたが、ワクチンも伸びたことで増益で、2027年3月期も増益を見込んでいます。

ワクチン事業は薬価改定の影響を受けにくく、拡大が期待できる領域です。

医薬品事業は薬価改定によって利益が押し下げられやすいですが、ワクチン、海外事業、必須医薬品などを強化することで、その影響を受けにくい収益基盤を作ろうとしていますから、その取り組みの進捗によって拡大が続くかが注目です。

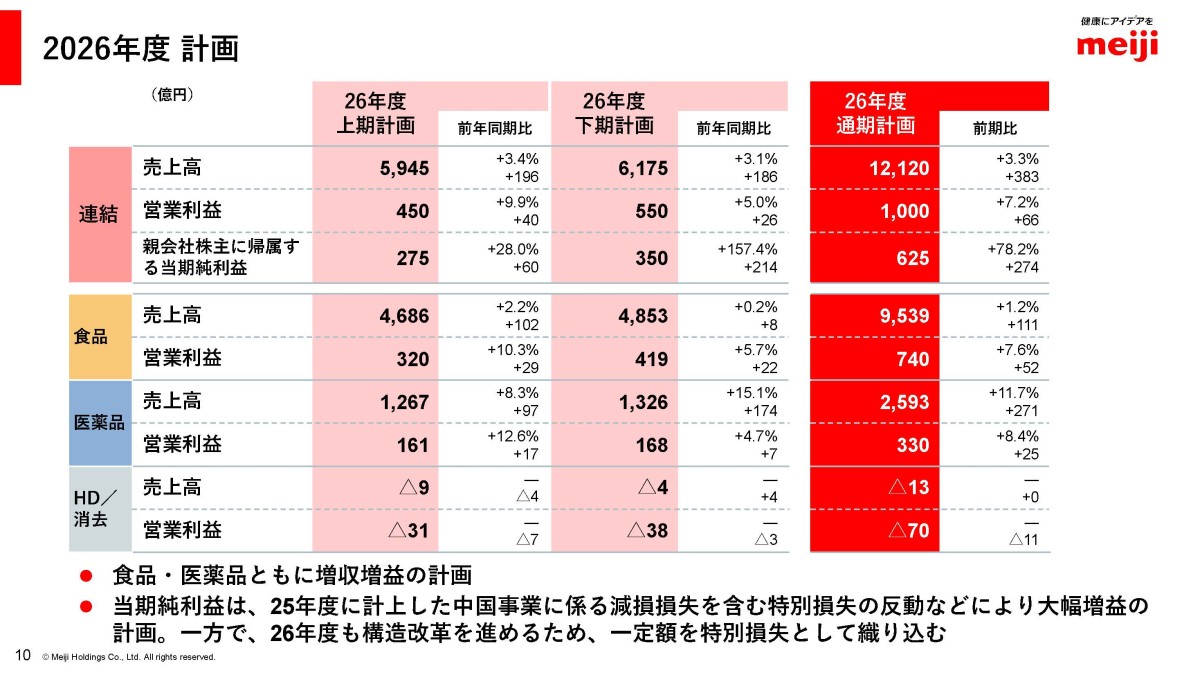

2027年3月期の通期予想

そんな中で2027年3月期の通期予想を見てみると以下の通りです。

売上高:1兆2120億円(+3.3%)

営業利益:1000億円(+7.2%)

純利益:625億円(+78.2%)

増収増益を見込んでいます。

純利益は、2026年3月期に計上した中国事業の減損損失などの反動を見込みますし、食品事業も中国事業の大幅な収益性改善を見込んでいます。

中国の改善がポイントになりますからまずはその点に注目です。

まとめ

ということで、明治HDは、食品を主力としつつ、医薬品も展開する企業です。

売上の8割を食品が占めていますが、医薬品も2割の規模を持っており、利益面でも重要な存在となっています。

食品事業では、複数製品で高いシェアを持っており安定性のある企業ですが、国内食品市場は人口減少の影響を受けやすく、大きな成長は容易ではありません。

さらに近年は、原材料費、エネルギーコスト、物流費の上昇によって収益性が悪化しています。

値上げをすると需要が付いてこなくなっていますので、価格改定の限界が近づいている可能性もあります。

今後は、値上げだけでなく高付加価値商品やBtoB、海外事業によって成長を作れるかが重要となっていますから、その点に注目です。

そして、低迷する中国事業の収益性改善が進むかは最大のポイントといえそうです。

一方で、医薬品事業はこの10年ほどで収益性が大きく改善しており、ワクチン、抗菌薬、新薬、海外事業を強化し、薬価改定の影響を受けにくいポートフォリオを作ろうとしています。

2026年3月期も医薬品事業は増益ですが、海外事業のロイヤリティ収入や研究開発費の減少など一時的な要因もありますから、今後は国内医薬品、ワクチン・動物薬、新薬の成長が続くかが重要になりますのでその点にも注目です。

すでに登録済みの方は こちら

読者限定の内容も逃しません。