食品業界編:ニチレイ【2871】冷凍食品の会社はなぜ好調なのか、2つの成長ドライバーを解説

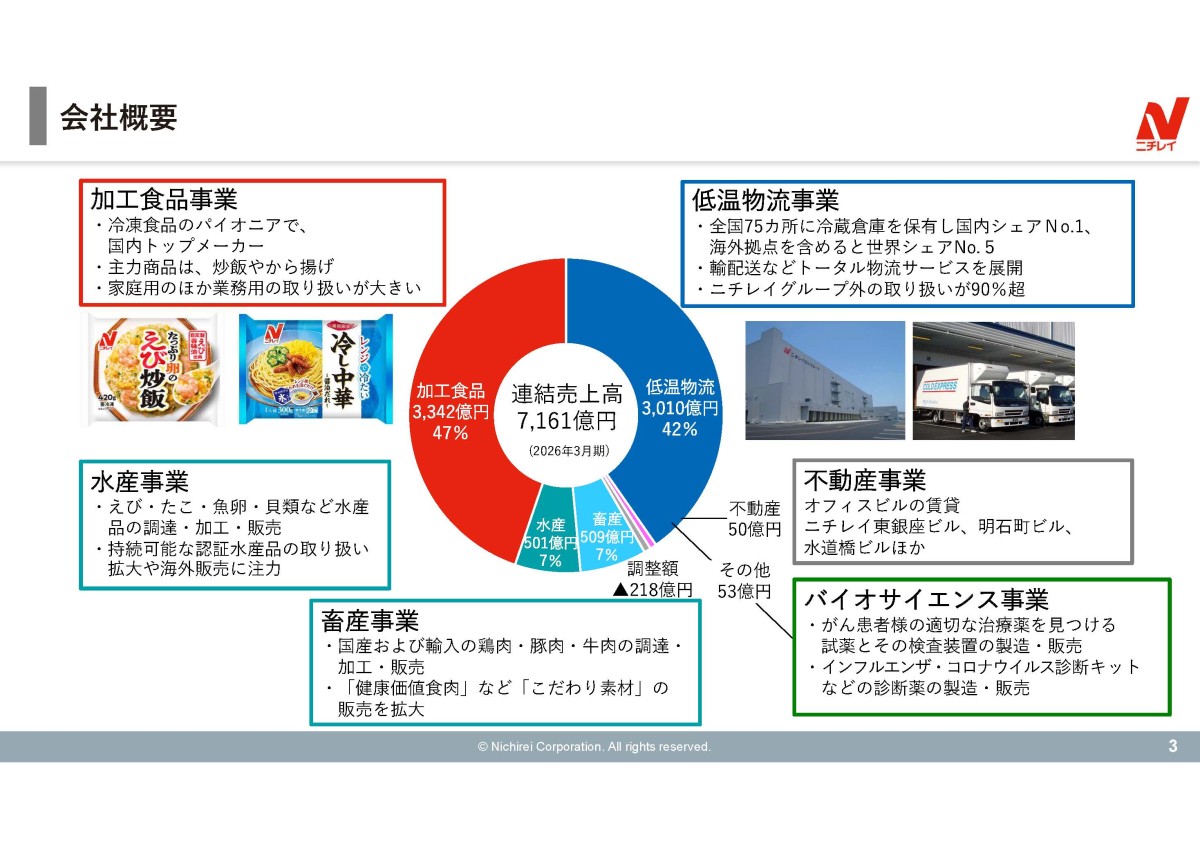

事業内容

それではまずは、事業内容から見ていきましょう。

ニチレイの主な事業は以下の通りです。

①加工食品事業:冷凍食品などの製造・販売

・家庭用では「本格炒め炒飯」や「特から」などの冷凍食品、業務用では外食や給食、食品メーカー向けの冷凍食品などを展開

②低温物流事業:冷蔵倉庫、輸配送、3PL(他社の物流業務の一括受託)、リテール物流、海外低温物流など

・冷蔵・冷凍が必要な食品を保管・配送する事業

③水産事業:えび、たこ、魚卵、貝類などの水産品の調達・加工・販売

④畜産事業:鶏肉、豚肉、牛肉などの調達・加工・販売

⑤不動産事業:オフィスビルの賃貸

⑥その他:バイオサイエンス事業など

ニチレイというと、冷凍食品のイメージが強い企業ですが、その物流機能を活かした低温物流や水産に畜産など多様な事業を展開していることが分かります。

構成比

続いて、2026年3月期の事業別の構成は以下の通りです。

売上構成

①加工食品:3342億円

②低温物流:3010億円

③水産:501億円

④畜産:509億円

⑤不動産:50億円

⑥その他:53億円

営業利益構成

①加工食品:179億円

②低温物流:186億円

③水産:14億円

④畜産:6億円

⑤不動産:19億円

⑥その他:5億円

売上・利益共に主力は加工食品と低温物流となっていることがわかります。つまりニチレイは、冷凍食品を作る会社であると同時に、食品の調達・加工・販売、そして低温物流まで展開する「食品とコールドチェーン」の会社だということです。

それではこの主力の2事業についてはもう少し詳しく見ていきましょう。

加工食品事業とは

まずは食品事業です。

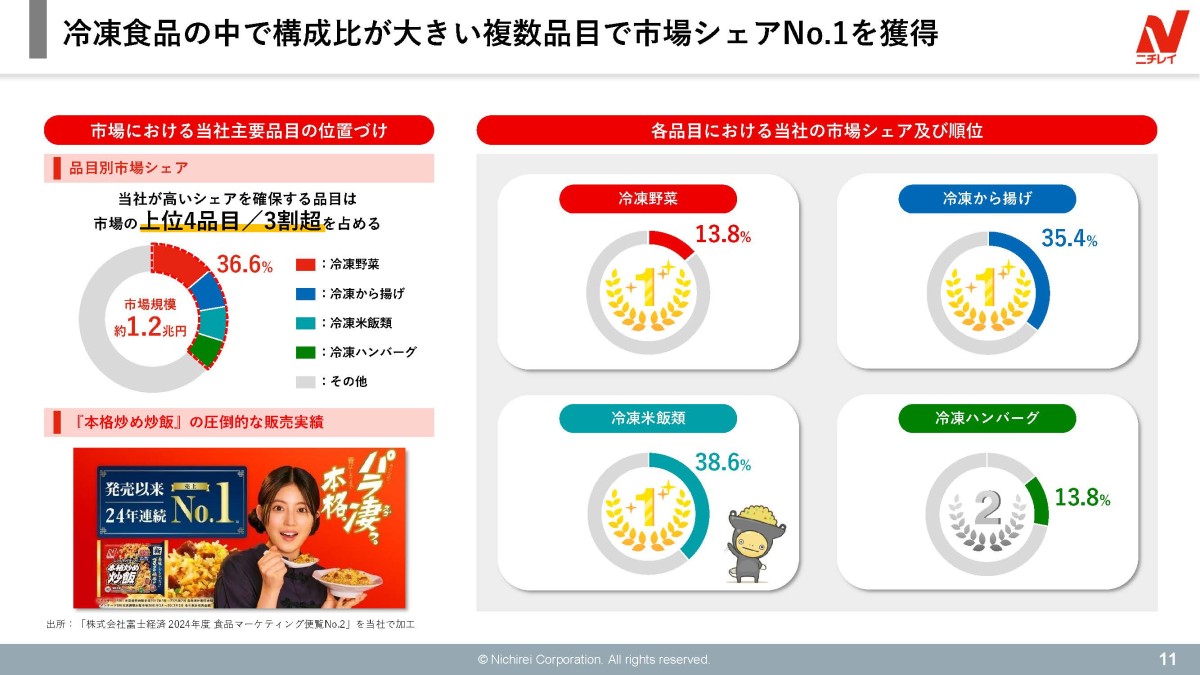

食品事業で主に取り扱う冷凍食品では、この画像のように冷凍野菜、冷凍から揚げ、冷凍米飯類では市場シェアトップとなっており、国内の冷凍食品メーカの中でもトップとなっています。

また、加工食品事業の主な内訳は以下の通りで

家庭用調理品:29%

業務用調理品:37%

農産加工品:7%

海外事業:33%

その他:5%

家庭用だけではなく、業務用、海外と分散した構成になっています。

冷凍食品メーカーというと、スーパーで売られている家庭用冷凍食品のイメージが強いですが、ニチレイは業務用の規模も大きく、外食や給食、惣菜など幅広い需要を取り込んでいます。

さらに海外事業も成長しています。

特に北米では、冷凍アジアンフーズを展開する企業の買収や、米飯生産拠点の子会社化などの取り組みで拡大を進めています。

冷凍食品の需要も大きく増減するわけではありませんし、国内外の幅広い需要に支えられており、一定の安定した業績が期待できる事業だと考えられます。

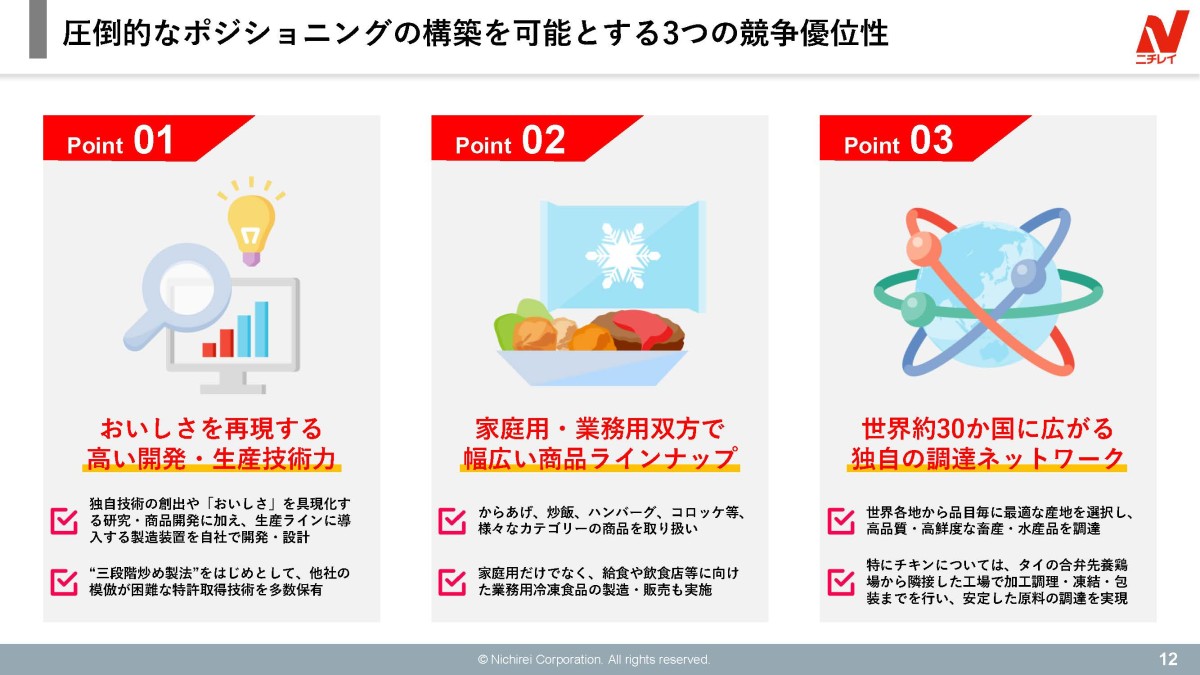

また、ニチレイの競争力としては、開発・生産技術、幅広い商品ラインナップ、調達ネットワークがあるとしています。

例えば「本格炒め炒飯」では、プロの工程を再現した三段階炒め製法など、商品開発や生産技術の強みがあります。

冷凍食品は、ただ凍らせればよいというものではありません。

レンジ調理後の食感、香り、温度ムラ、保存性、価格、量産性などを同時に成立させる必要があります。

そのため、幅広い需要によって継続的に開発や生産を続けられ、安定的に供給できるニチレイには一定の競争優位があり、この点も実際に強みだと考えられます。

低温物流事業とは

続いて、低温物流事業です。

低温物流というのは、冷蔵・冷凍が必要な食品を、適切な温度で保管・配送する事業です。

冷凍食品、肉、魚、乳製品、アイス、惣菜など、温度管理が必要な食品は数多くあります。

こうした食品を安全に流通させるためには、冷蔵倉庫、配送網、温度管理ノウハウ、荷役作業、通関、付帯加工などが必要になり通常の物流会社では提供が難しいため、専門業者が必要になります。

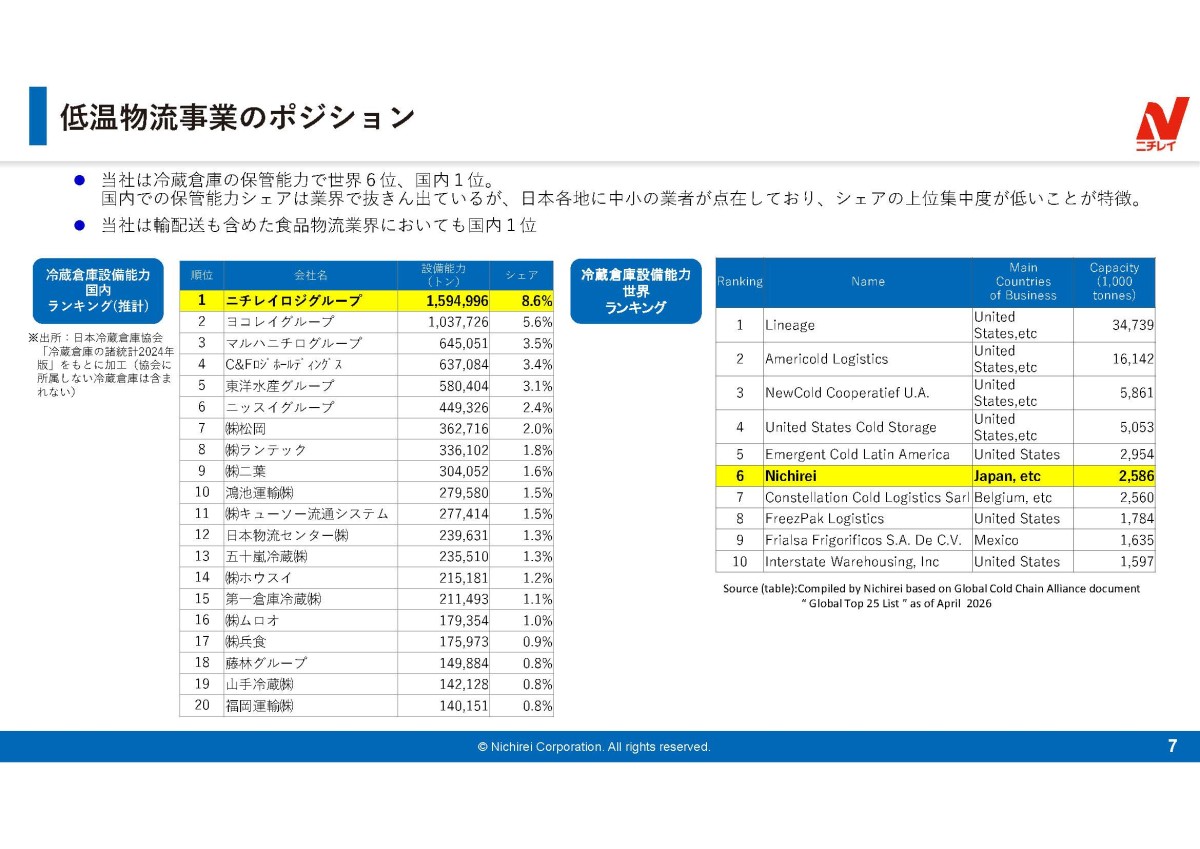

そんな中でニチレイは国内に広い冷蔵倉庫ネットワークを持ち、全国で保管・配送に至るまでのトータルサービスを提供しています。

冷蔵倉庫設備能力では国内で8.6%のシェアを持つトップで、グローバルでも6位と大きな規模を持っています。

ちなみに、ニチレイグループ外の取扱いが9割超ですから、単に自社の冷凍食品を運ぶための物流部門ではなく、外部顧客向けの大規模な物流事業として展開している、インフラ企業でもあるということです。

もちろん、光熱費の上昇や人件費高騰など市場環境の影響は一定程度受けますが、この事業は需要やコストが大きく増減するような事業ではありませんから、比較的安定した業績が期待される事業です。

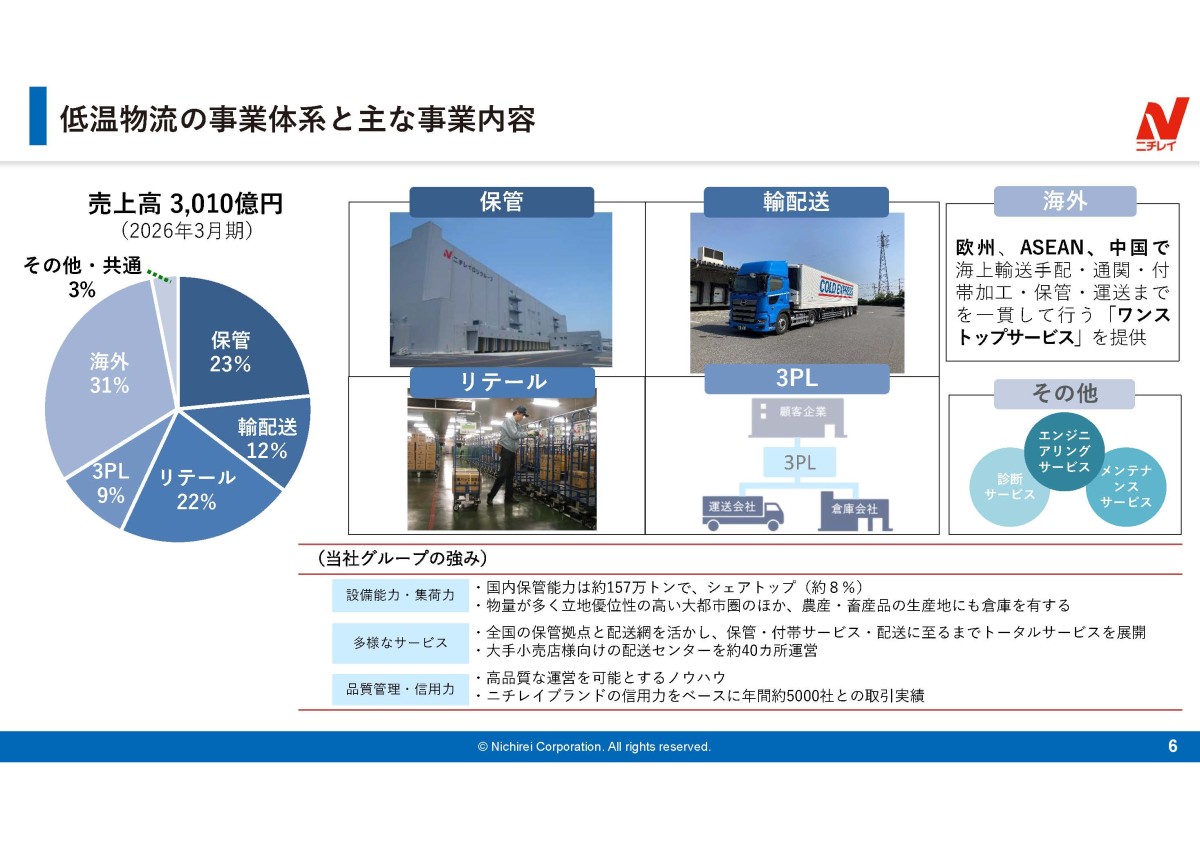

また、低温物流事業の詳細な構成は以下の通りです。

保管:23%

輸配送:12%

リテール:22%

3PL(他社の物流業務の一括受託):9%

海外事業:31%

その他:3%

海外事業も3割と一定の規模を持っていることがわかります。

海外では、欧州、ASEAN、中国などで展開しています、国内では市場の大きな成長は期待しにくい一方で、海外では低温物流市場の成長余地がありますから、国内の効率化と、海外展開の進捗に注目の事業です。

業績推移

それでは、続いて業績推移を見ていきましょう。

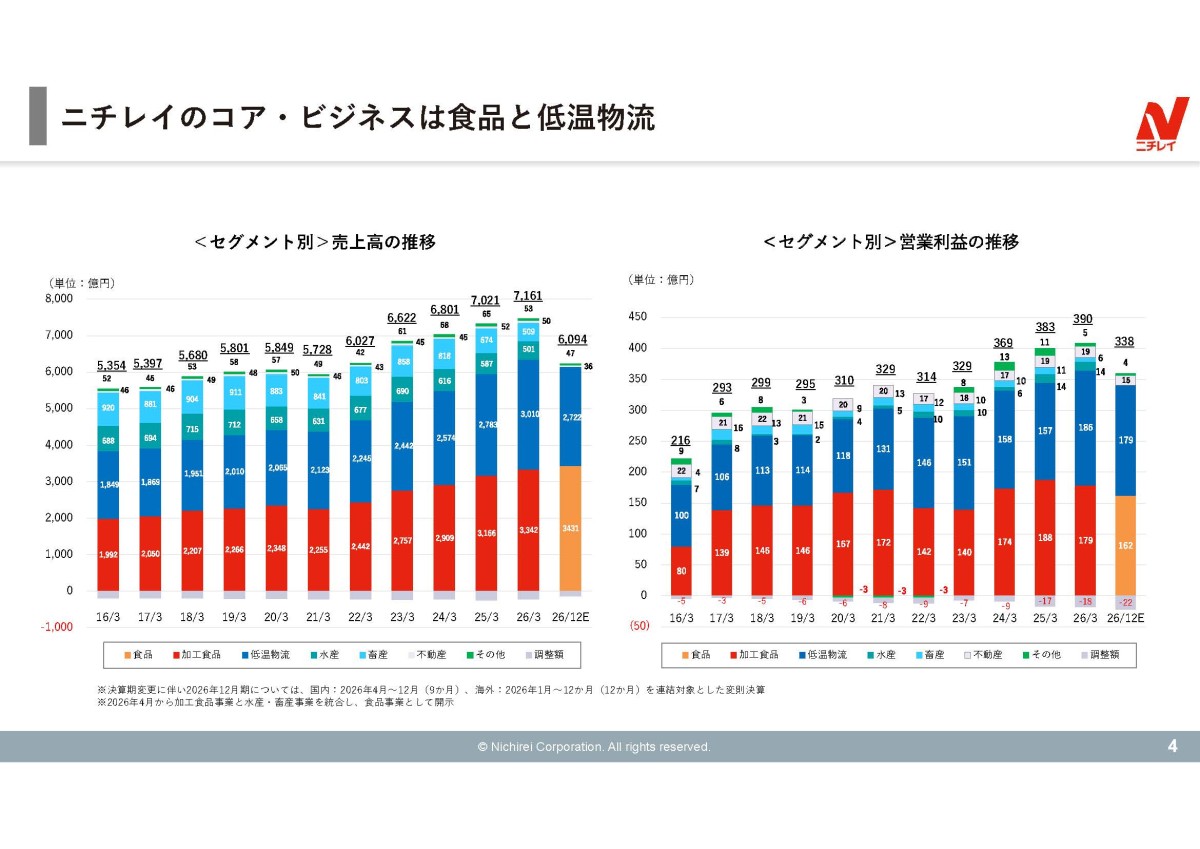

2016年3月期から2026年3月期までの業績を見ていくと、売上高は右肩上がりで拡大が続いており5354億円から7161億円へ拡大しています。

営業利益も多少の増減はありますが右肩上がりで拡大傾向となっており、216億円から390億円へ拡大しています。

売上・利益ともに、10年ほどでしっかり伸びていることが分かります。

ではどうしてこのような推移だったのでしょうか。

事業別に見ると、主な成長要因は加工食品事業と低温物流事業です。

加工食品事業の売上高は、2016年3月期の1992億円から、2026年3月期には3342億円まで拡大し、営業利益も80億円から179億円へ拡大しています。

低温物流事業も、2016年3月期の1849億円から、2026年3月期には3010億円まで拡大し、営業利益も100億円から186億円へ拡大しています。

では、なぜこの2つの事業が拡大してきたのでしょうか。

加工食品事業

まず加工食品事業については、冷凍食品市場の拡大が大きな追い風となっています。

近年は、共働き世帯の増加、単身世帯や高齢世帯の増加、調理の時短ニーズの高まりなどを背景に、冷凍食品の需要が拡大しています。

加えて人手不足も進む中で外食・中食・惣菜などの事業者にとっても、冷凍食品の利便性は高まっています。

ニチレイは家庭用・業務用の両方で幅広い商品を持っているため、この変化を取り込みやすい企業であり、成長してきたということです。

さらに、海外加工食品事業でもM&Aなどを通じて事業を拡大させています。

低温物流事業

低温物流事業でも、冷凍食品市場が拡大すれば、その商品を保管し、運ぶための低温物流の需要も当然増えていきます。

つまり、加工食品事業の成長と低温物流事業の成長は別々の話ではなく、食品流通全体で冷凍・冷蔵の重要性が高まっているという同じ流れの中にあるということです。

そして、食品メーカー、小売、外食、卸など、温度管理が必要な企業にとって、低温物流は自社だけで整えるには負担が大きい領域ですから、外部委託ニーズが大きいです。

そんな中でニチレイはこの分野で、国内トップクラスの冷蔵倉庫設備能力と、全国に広がる低温物流ネットワークを持っていますから、そういった中で設備投資も続け事業を拡大しています。

加えて海外ではM&Aなども進め事業規模を拡大しています。

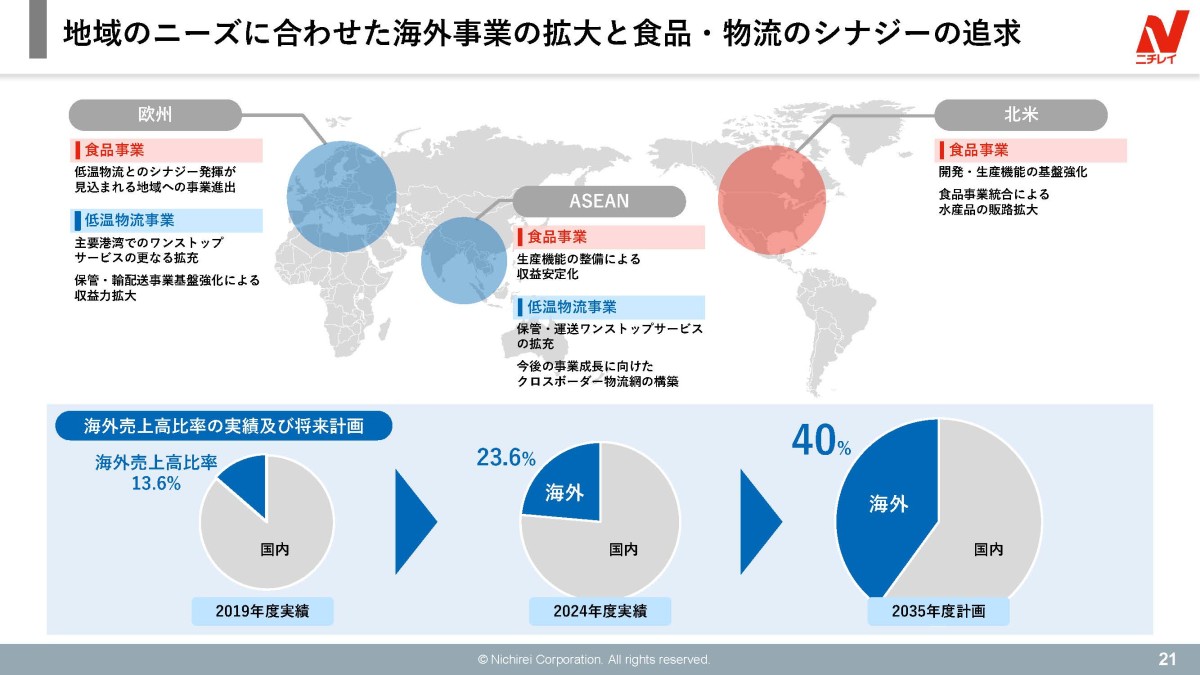

ちなみに、全社での2019年度の海外売上高比率は13.6%でしたが2024年度は23.6%まで拡大しており、近年は特に海外展開に力を入れています。

両事業とも需要の拡大と事業の拡大、そして海外進出によって成長してきたということですね。

以前と比べて業績の水準は一段と引き上がったと考えてよさそうです。

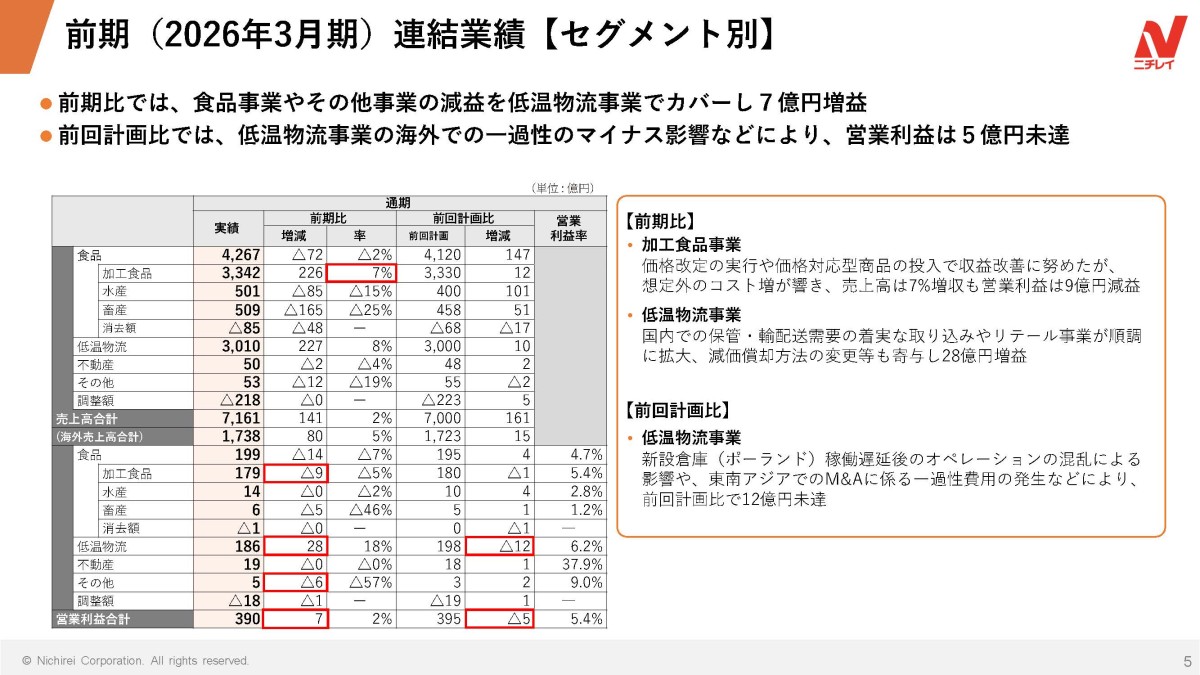

2026年3月期の業績

続いて直近の2026年3月期の業績はもう少し詳しく見ていきましょう。

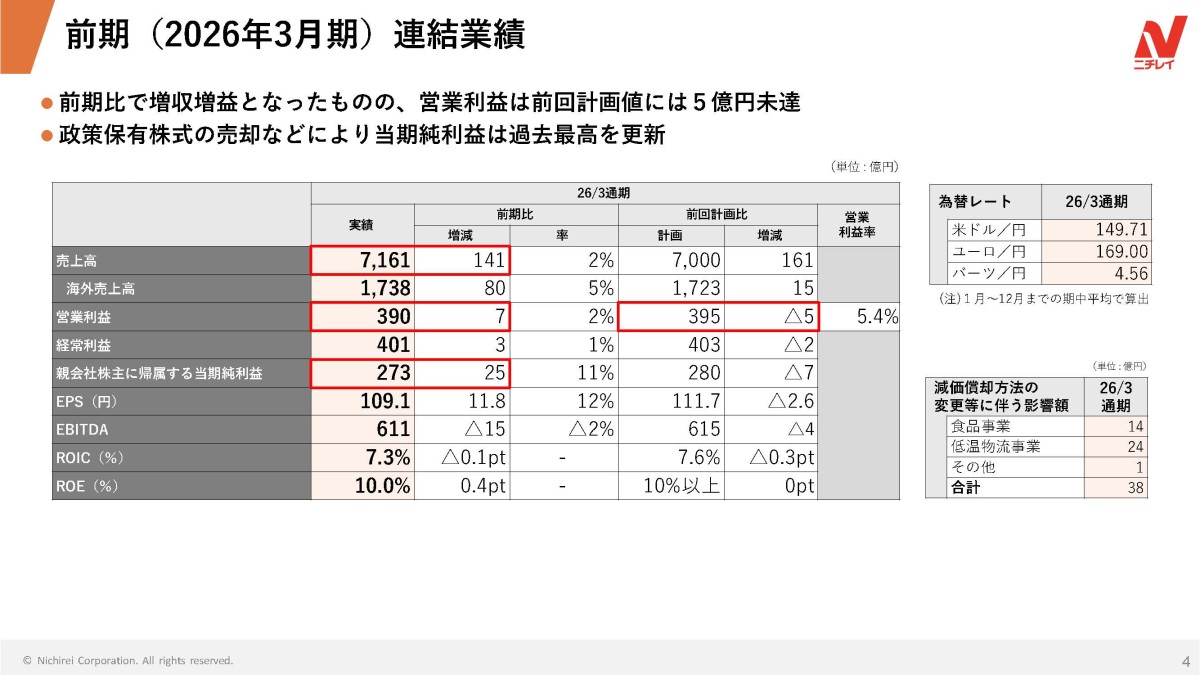

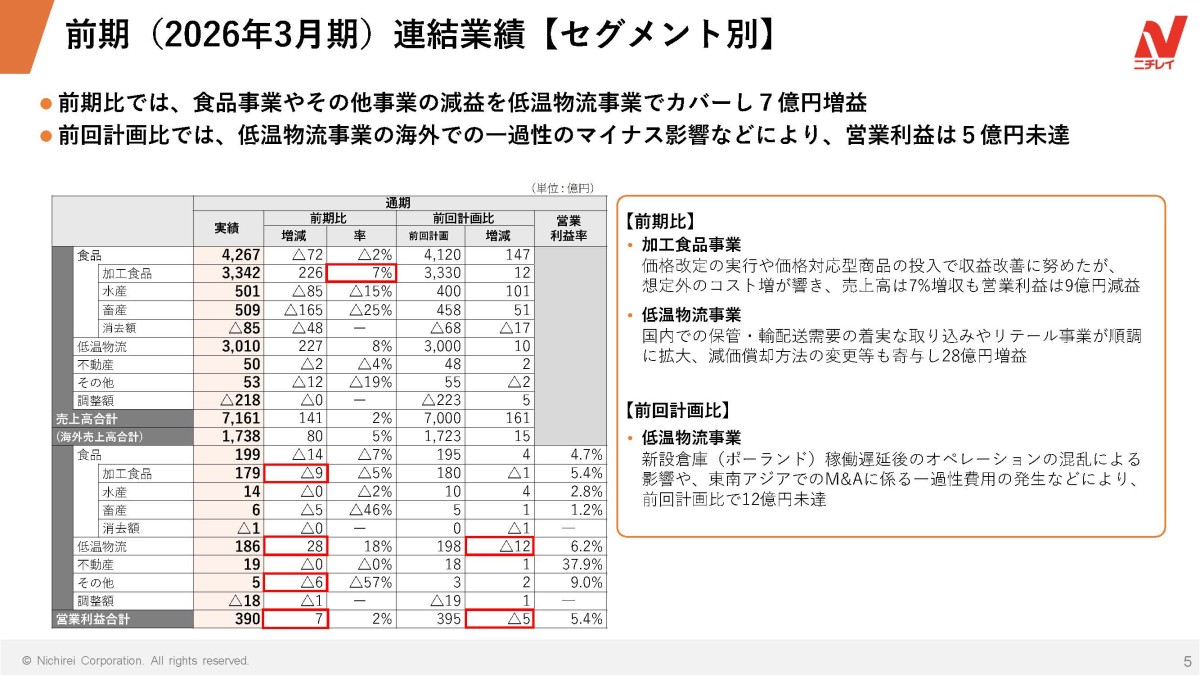

売上高:7161億円(+2%)

営業利益:390億円(+2%)

経常利益:401億円(+1%)

純利益:273億円(+11%)

増収増益となっており、純利益は政策保有株式の売却もあって過去最高を更新しています。

とはいえ、営業利益は前回計画の395億円に対して5億円未達となったとしており、好調なものの想定は下回った状況です。

ではなぜか、もう少し詳しく事業別の営業利益の前期比は以下の通りです。

加工食品事業:▲9億円

低温物流事業:+28億円

水産事業:▲0億円

畜産事業:▲5億円

不動産事業:▲0億円

その他:▲6億円

加工食品事業を含め多くの事業が停滞したものの、それを低温物流事業の増益によって打ち返し全体では増益を維持した状況だと分かります。

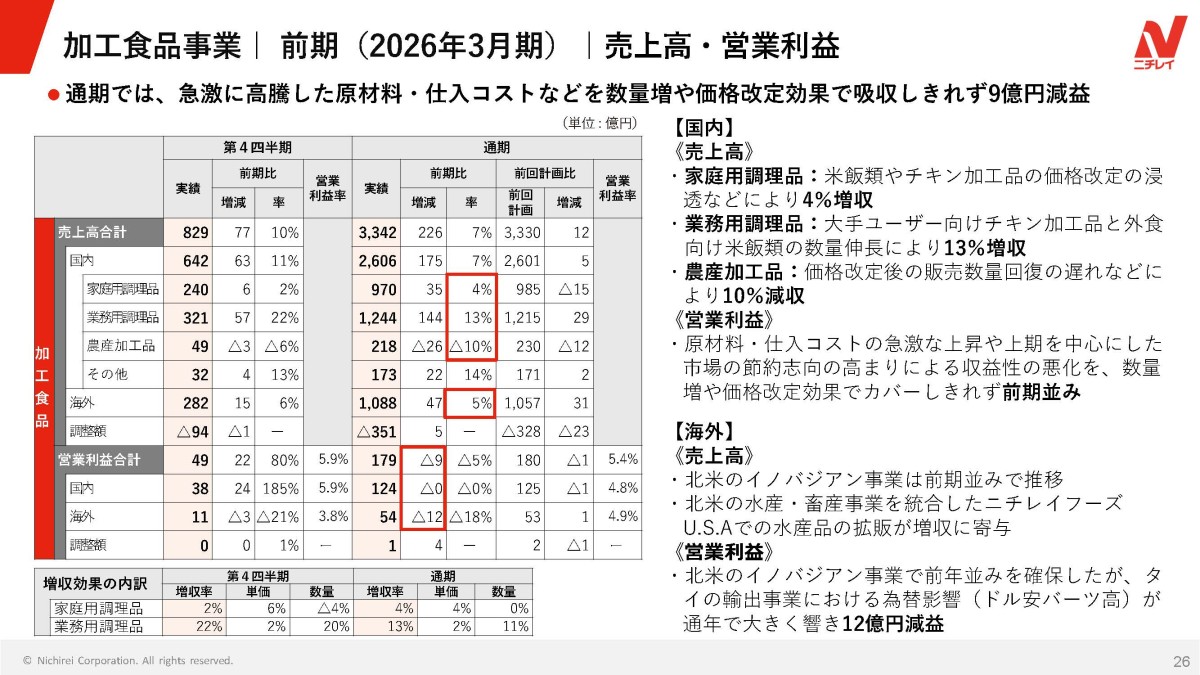

とはいえ加工食品事業は、売上に関しては国内では、家庭用調理品4%増、業務用調理品が13%増となっています。

家庭用調理品では、米飯類やチキン加工品で価格改定が浸透したことが増収要因で、業務用調理品では、大手ユーザー向けのチキン加工品や、外食向け米飯類の数量が伸びています。

つまり、売上面では家庭用・業務用ともに悪い状況ではありません。

特に業務用では数量も伸びており、外食や中食向け需要の回復・拡大を取り込めていると考えられます。

ではなぜ加工食品事業の利益面が停滞したのかというと、その最大の要因は、原材料・仕入コストの急激な上昇です。

価格改定効果が60億円、生産性改善も9億円あったとしているものの、原材料・仕入コストの増加が為替影響を除いて61億円、為替影響による原材料・仕入コストの悪化が29億円など、米の上昇に加え、卵や鶏肉類が当初想定より大幅に高騰したことがコスト増につながっています。

つまり、想定以上のコスト高を価格改定や数量増では打ち返し切れなかったということです。

冷凍食品は安いから、という理由で選ばれることも多いため価格転嫁が難しいことが考えられます。

そのため他の食品に比べて値上げの限界が早めに来やすい業態の可能性がありますので、今後は大幅な収益性の改善が難しくなっているかもしれません。

収益性の改善がどれだけ進められるかは、注目してみていく必要そうです。

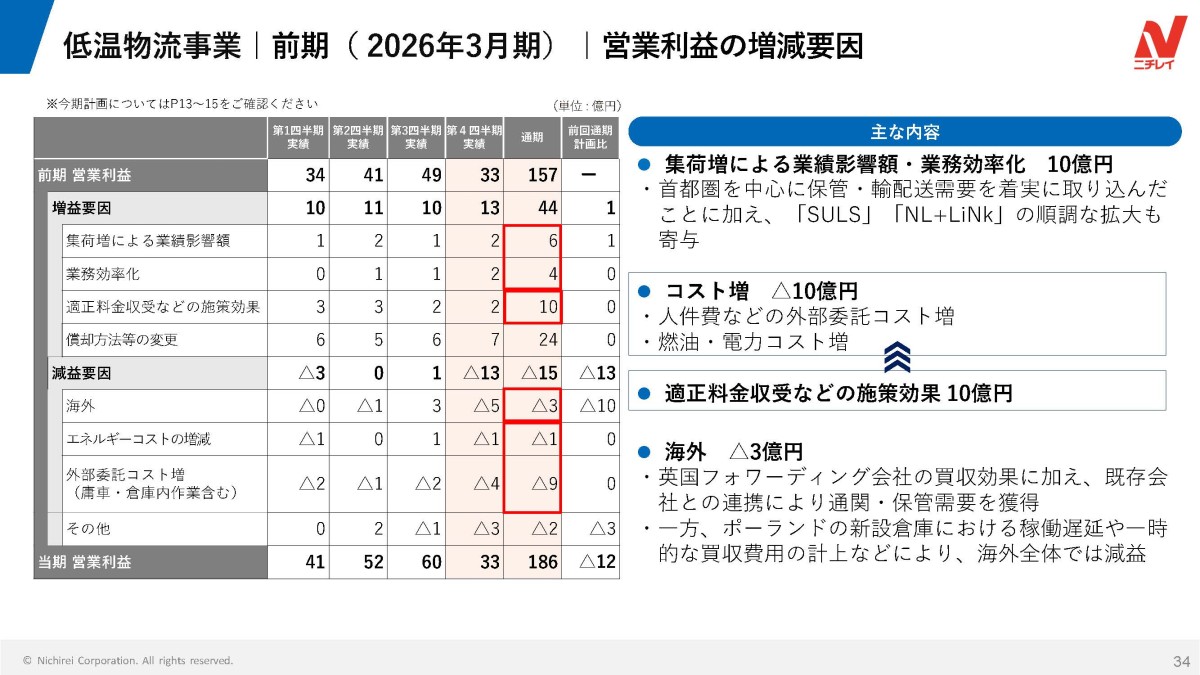

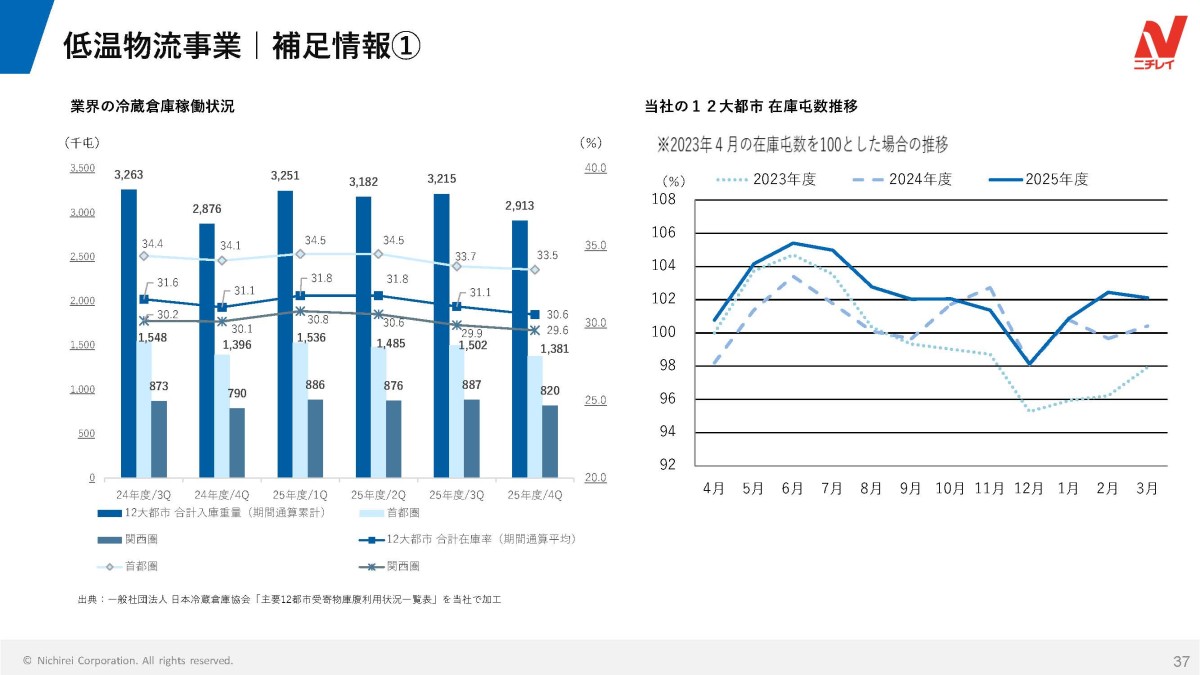

一方で低温物流事業は、国内事業が着実に伸びています。

人件費などの外部委託コストや、燃油・電力コストの増加はあったようですが、首都圏を中心に保管・輸配送需要を取り込んだこと、業務効率化、適正料金収受などの施策効果、減価償却方法の変更などで増益になったとしています。

ニチレイの加工食品事業でも需要自体は強いですし、人手不足の中で今後も冷凍食品自体の需要は大きいと考えられます。

実際に、在庫のトン数も増加傾向ですから国内では低温物流の需要は強く今後も堅調な業績が期待されます。

一方で、海外事業は営業利益が10%減となり苦戦しています。

英国フォワーディング会社の買収効果や、既存会社との連携による通関・保管需要の獲得はありましたが、ポーランドの新設倉庫の稼働遅延や、一時的な買収費用の計上などがあり、海外全体では減益となっています。

ただし、海外の減益要因は一過性のものも含まれていますから、今後の一定の改善は期待できそうです。

ということで、冷凍食品という価格が重要な商品を扱っているためコスト増加が続く中では、食品事業では収益性の低下が続く可能性があります。

それを低温物流で打ち返していけるかがポイントになっていそうです。

今後の取り組み

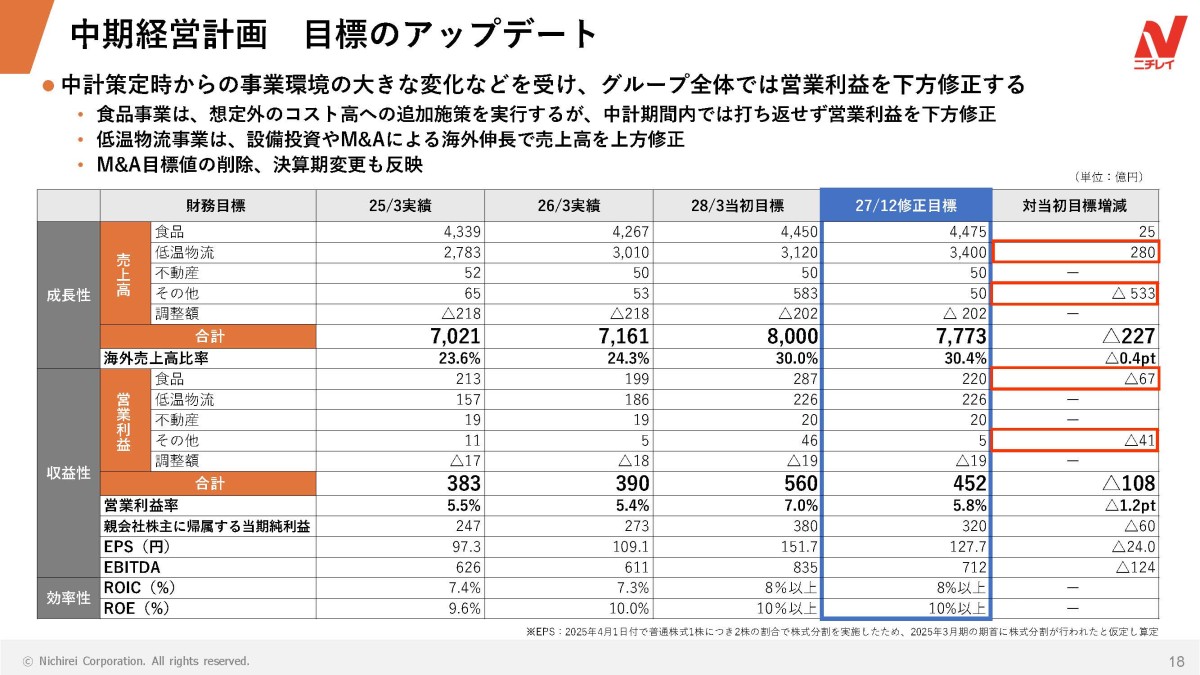

また、ニチレイは中期経営計画の目標を見直しています。

当初は2028年3月期に、売上高8000億円、営業利益560億円、営業利益率7.0%を目標としていました。

ですが、事業環境の変化や決算期変更を踏まえ、2027年12月期の修正目標は以下の通りとなっています。

売上高:7773億円

営業利益:452億円

営業利益率:5.8%

この最大の要因は食品事業で、2026年3月期からの増益は見込むものの、営業利益は当初目標287億円から220億円へ67億円の下方修正しています。

一方で、低温物流事業の営業利益目標は226億円で据え置き、売上高は3120億円から3400億円へ上方修正されています。

この修正からも、ニチレイの現状がよく分かります。

食品事業は、想定外のコスト高への追加施策を実行するものの、想定よりは下振れする見通しです。

一方で、低温物流事業は設備投資やM&Aによる海外伸長で売上計画を上方修正しています。

やはり、食品事業の収益性改善と低温物流の拡大が続くかに注目の状況だと考えられます。

また、今後の最大の成長戦略は海外展開です。

長期目標では、2024年度の海外比率は23.6%でしたが2035年度に海外売上高比率40%を掲げています。

もちろん、2026年3月期には低温物流では海外が減益となっていたように、当然拡大のリスクもあります。

ですが成長ドライバーとなる可能性があるのは海外ですから、この取り組みには注目です。

まとめ

ということで、ニチレイは冷凍食品と低温物流で国内トップクラスのポジションを持つ企業です。

ここ10年では、加工食品と低温物流が成長し、売上・利益ともに成長しており、事業規模も需要も拡大する中で今後も以前と比べて高水準の業績が期待されます。

ただし、直近では食品事業がコスト高によって苦戦しており、冷凍食品という商品特性上値上げにも難しさがあると考えられます。

一方で、低温物流事業は国内外で成長が続いており、ニチレイの業績を支えています。

今後は食品事業の収益性改善と、低温物流事業の成長が続くか、特に今後は海外展開にも力を入れていこうとしていますから、この取り組みの成否に注目です。

すでに登録済みの方は こちら

読者限定の内容も逃しません。