ABCマート【2607】国内最大手の靴小売り企業の現状と成長戦略

2026年2月期時点での売上高は3786億円、営業利益は633億円、純利益は463億円という規模の企業です。今回は靴業界の状況を見ていきましょう。

書籍の発売イベントをします!

事業内容

それでは早速事業内容から見ていきます。

事業セグメントは、①国内事業②海外事業の2つで店舗を展開する地域によって分かれています。

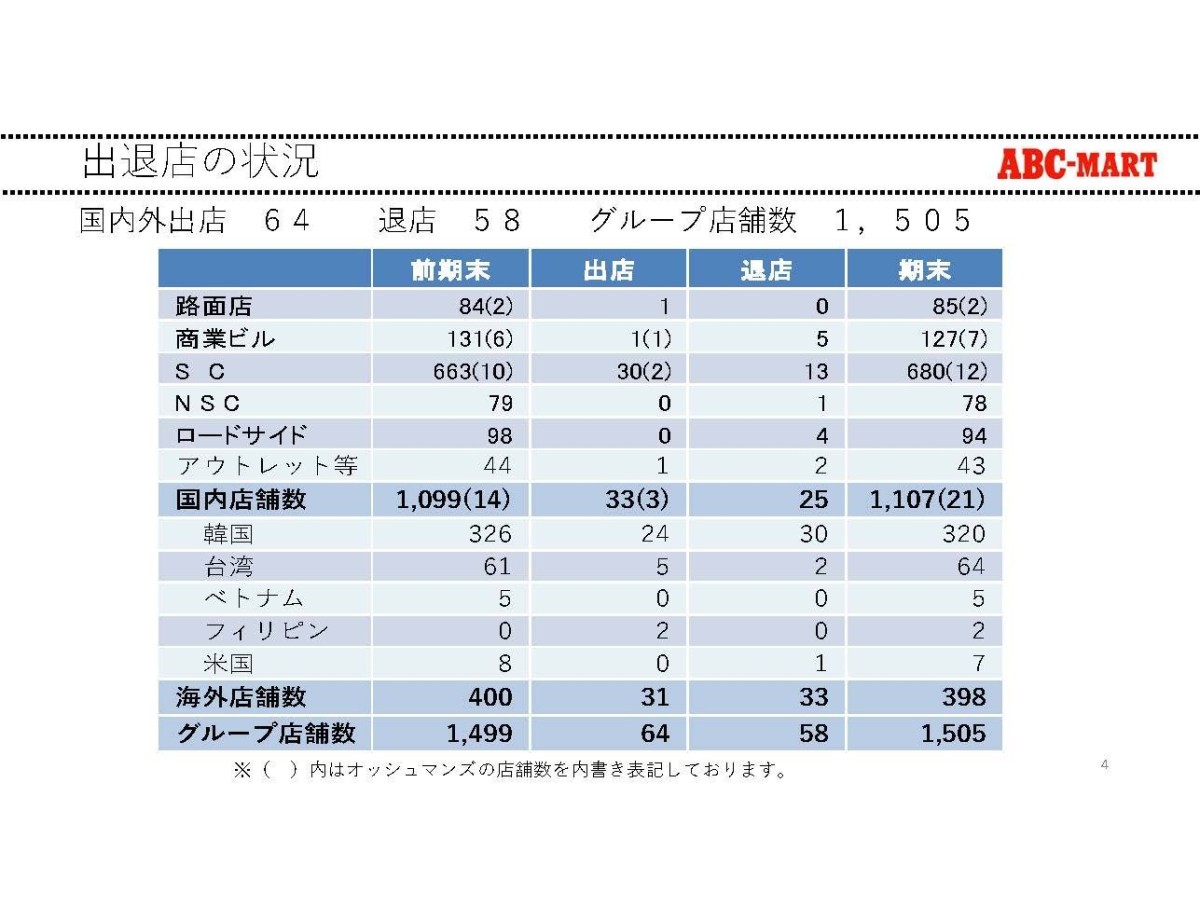

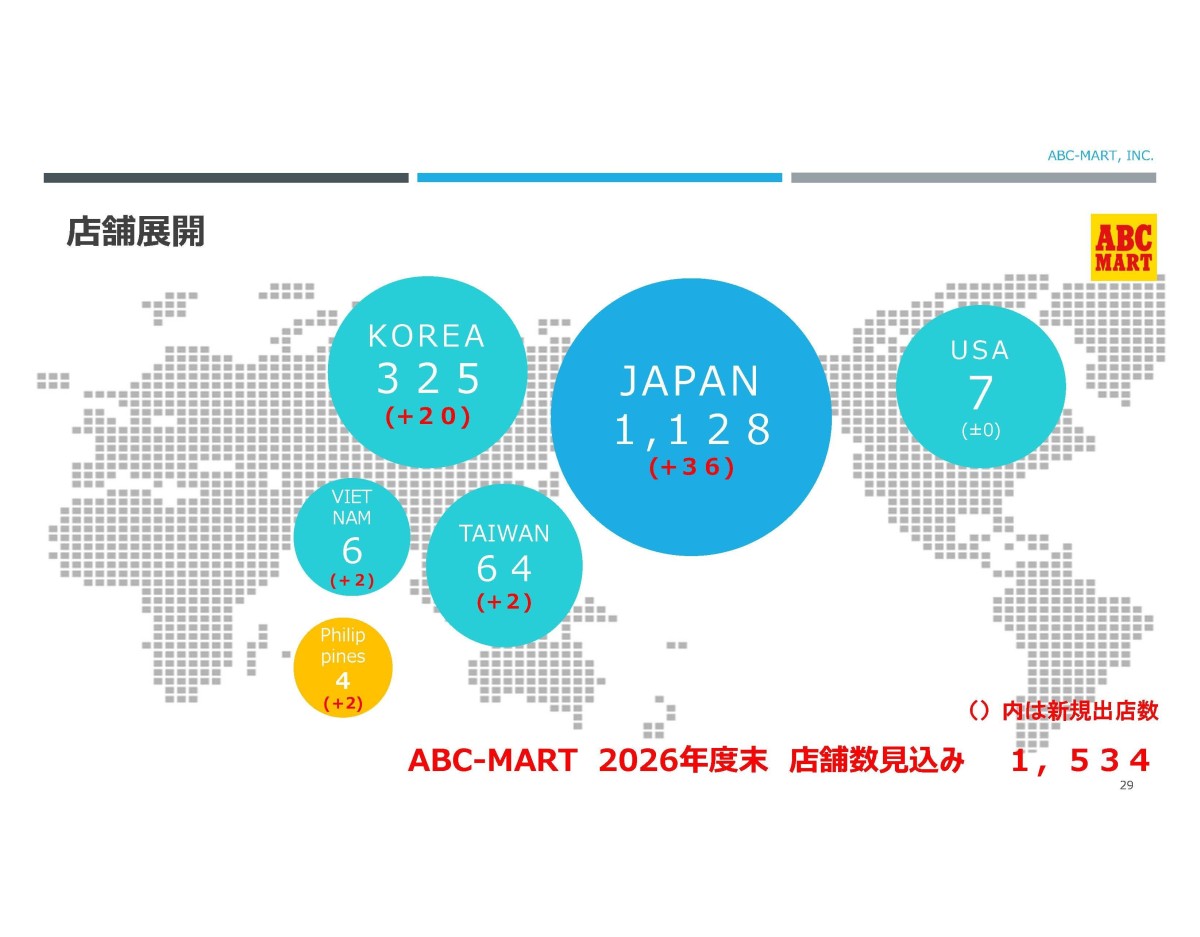

2026年2月末時点では、国内店舗が1107店舗、海外店舗は398店舗で計1505店舗と国内中心ですが海外でも多くの店舗を展開している事が分かります。

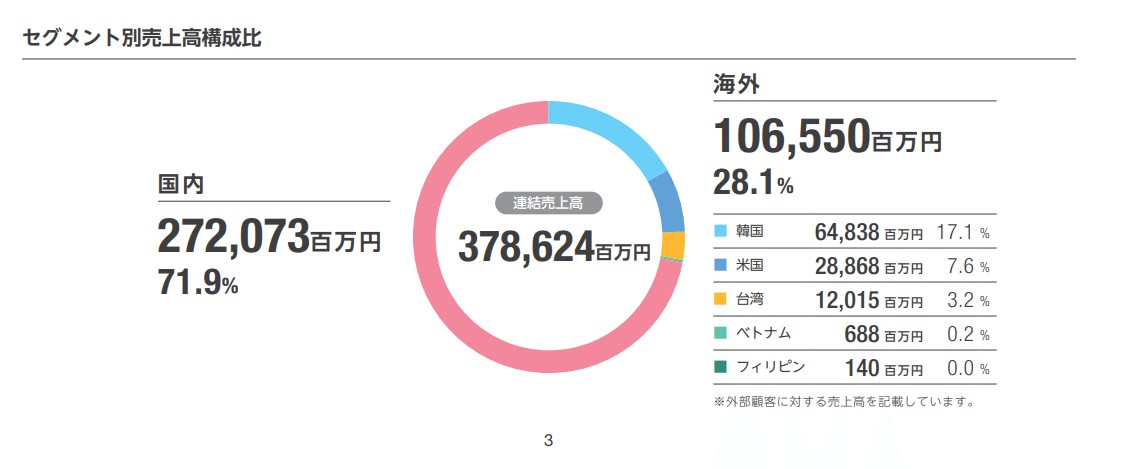

売上構成を見ても

①国内事業:71.9%

②海外事業:28.1%

・韓国:17.1%

・米国:7.6%

・台湾:3.2%

・ベトナム:0.2%

・フィリピン:0.0%

と国内中心ではあるものの、韓国や米国などを中心に海外も一定の規模を持っています。

ちなみに店舗数も見ていくと以下の通りです。

韓国:320店舗

台湾:64店舗

ベトナム:5店舗

フィリピン:2店舗

米国:7店舗

2026年2月期末の海外店舗数は398店舗で、特に韓国が圧倒的に大きく、海外店舗の大半を占めています。

韓国の靴業界では以前は、ブランド直営店や百貨店、個別の靴屋が中心でしたが、ABCマートはナイキ、アディダス、VANSなど複数のブランドをまとめて見られる、マルチブランドショップを展開し人気を集め、2002年から24年かけて成長してきました。

日本に加えて韓国市場の動向も重要な企業だということですね。

また、米国は7店舗しかないものの、売上では全体の7.6%を占めています。

これは米国事業は、LaCrosse社買収によって獲得したDannerやLaCrosseといったブランド事業が中心で、店舗での販売というよりブランドを通じた卸やECの売上が大きいためだと考えられます。

カテゴリー別

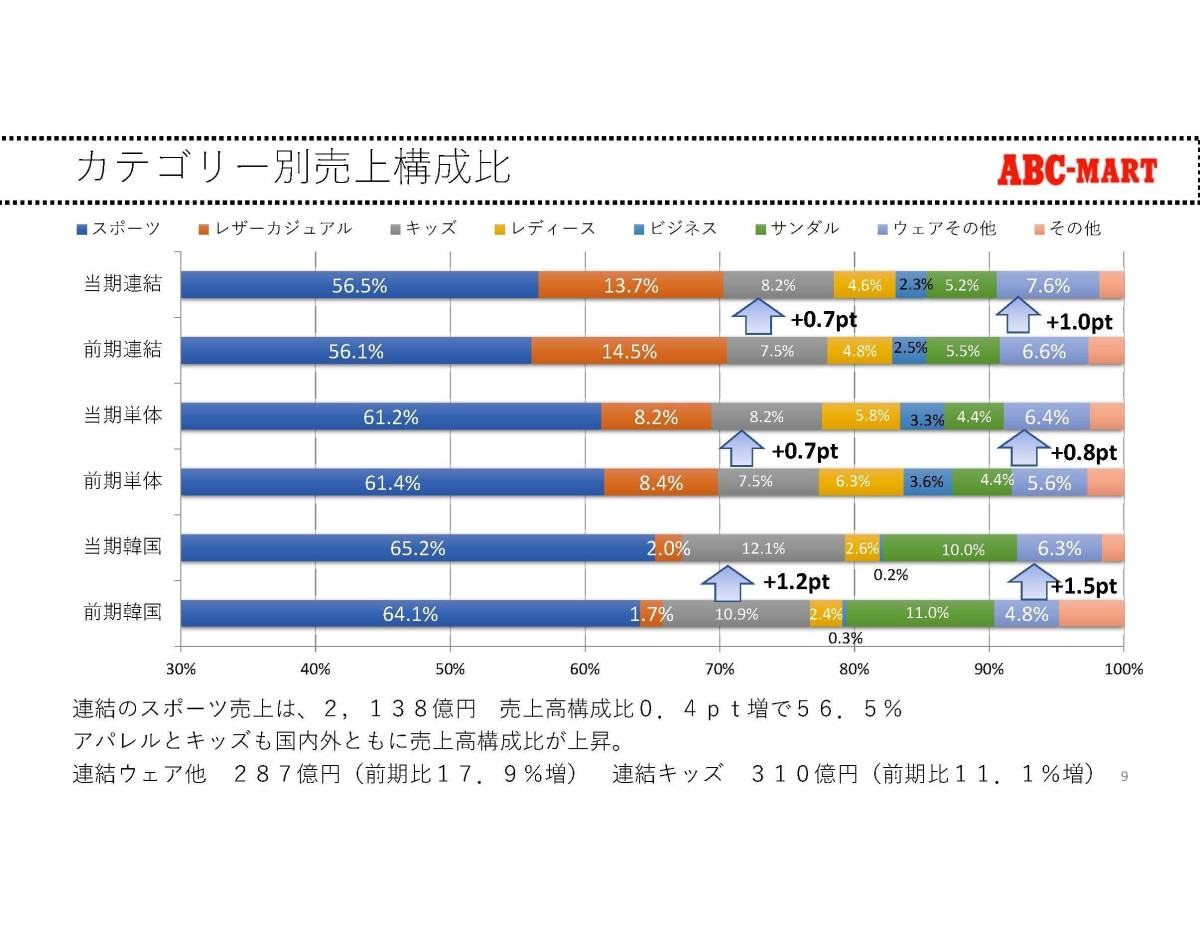

また、カテゴリー別の売上構成を見てみると以下の通りです。

・スポーツ:56.5%

・レザーカジュアル:13.7%

・キッズ:8.2%

・レディース:4.6%

・ビジネス:2.3%

・サンダル:5.2%

・ウェアその他:7.6%

・その他:1.9%

スニーカーを中心とするスポーツが半分以上を占めており、スニーカーの動向が重要な企業だと分かります。

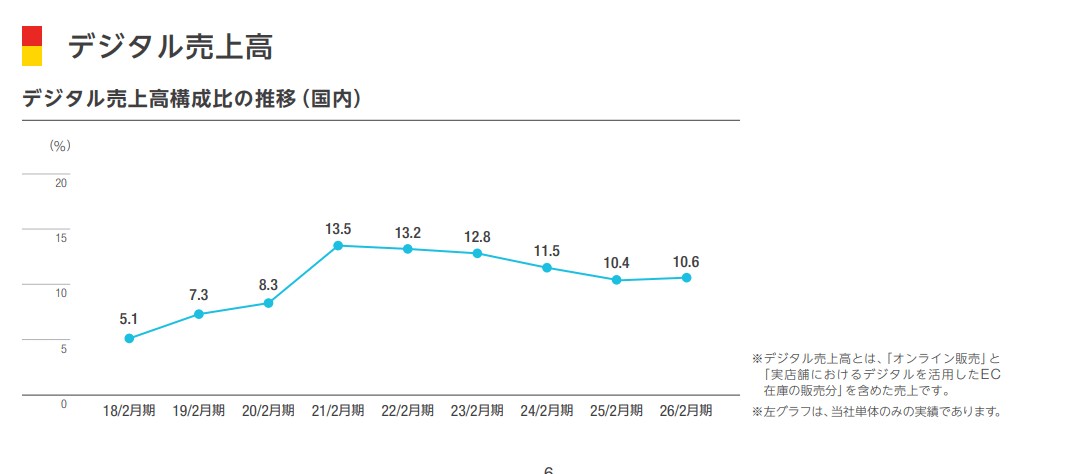

また、販路としてはECなどのデジタル比率は10.6%ほどですから、店舗販売を中心とする企業だということも分かります。

店舗でのスニーカーの販売が重要な企業だということですね。

国内事業

続いて、主力の国内事業も詳しく見ていきましょう。

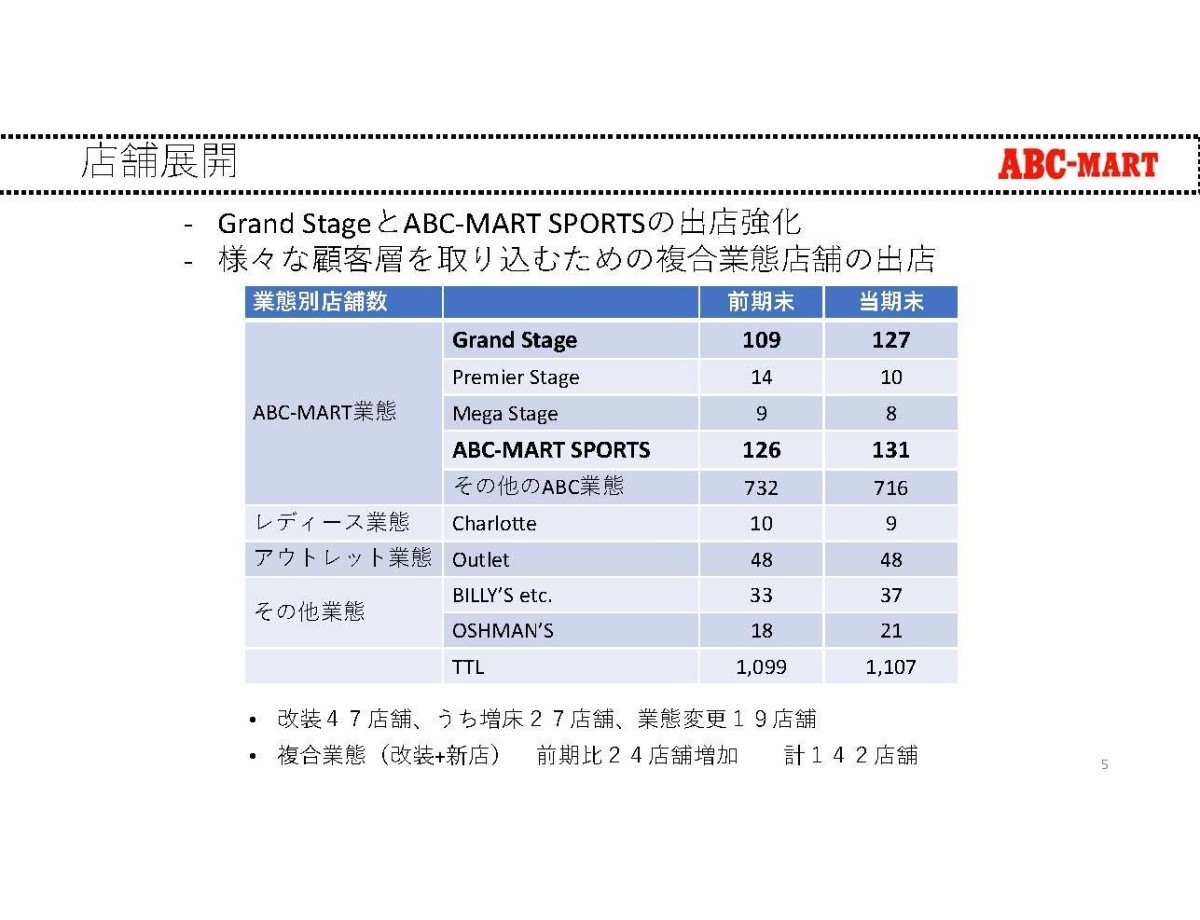

国内の展開店舗を見ていくとABC-MARTが主力ですが複数のブランドを展開しています。

①ABC-MART:716店舗

②ABC-MART Grand Stage:127店舗

③ABC-MART SPORTS:131店舗

④レディース業態:9店舗

⑤アウトレット業態:48店舗

⑥その他業態:58店舗

そして近年は、従来のABC-MARTは減少し、Grand StageやABC-MART SPORTSといった、大型・スポーツ・ライフスタイル寄りの業態を増やしている事も分かります。

国内では、従来の靴業態で伸ばすというより、スニーカー・スポーツ・アパレル・ライフスタイルを扱う複合型店舗へ変化しようとしているということです。

ビジネスモデルの特徴

続いてABCマートのビジネスモデルをもう少し詳しく見ていきます。

ABCマートは大きく分けると、以下のような商品構成となっています。

・ナショナルブランド:ナイキ、アディダス、ニューバランス、アシックス、VANSなど

・ABC-MART限定・別注商品:ABCマートでしか買えないカラーやモデル

・自社企画・取得ブランド:HAWKINS、Danner、NUOVO、ABC SELECTなど

・アパレル・スポーツ関連商品:ウェア、キッズ、ランニング、フィットネス関連など

ナショナルブランドの製品を仕入れて販売するだけでなく、ABCマート限定商品や、自社製品の企画販売も行っています。

具体的な比率は公開されていないものの、自社商品の比率は3割ほどだとされており、こういった商品は当然利益率が高いです。

加えて、VANSにおいては国内総代理店として展開しており、商品展開や販売戦略にも深く関与できますから収益性は高いです。

なので、靴の小売業態ですが2026年2月期の営業利益率は16.7%と高水準となっています。

ナショナルブランドは集客力がありますが、他店やECとの価格比較に巻き込まれやすい商品でもあります。

そこで、自社企画商品や限定・別注商品を組み合わせることで、来店動機と利益率の両方を高めていると考えられます。

自社企画商品や別注商品がある事は集客にも、利益率にも強みとして働いているということです。

ECの拡大の中でも来店動機を作る事が出来るビジネスモデルであり、強いビジネスモデルだと考えられます。

業績の推移

事業内容が分かった所で続いて業績の推移を見ていきましょう。

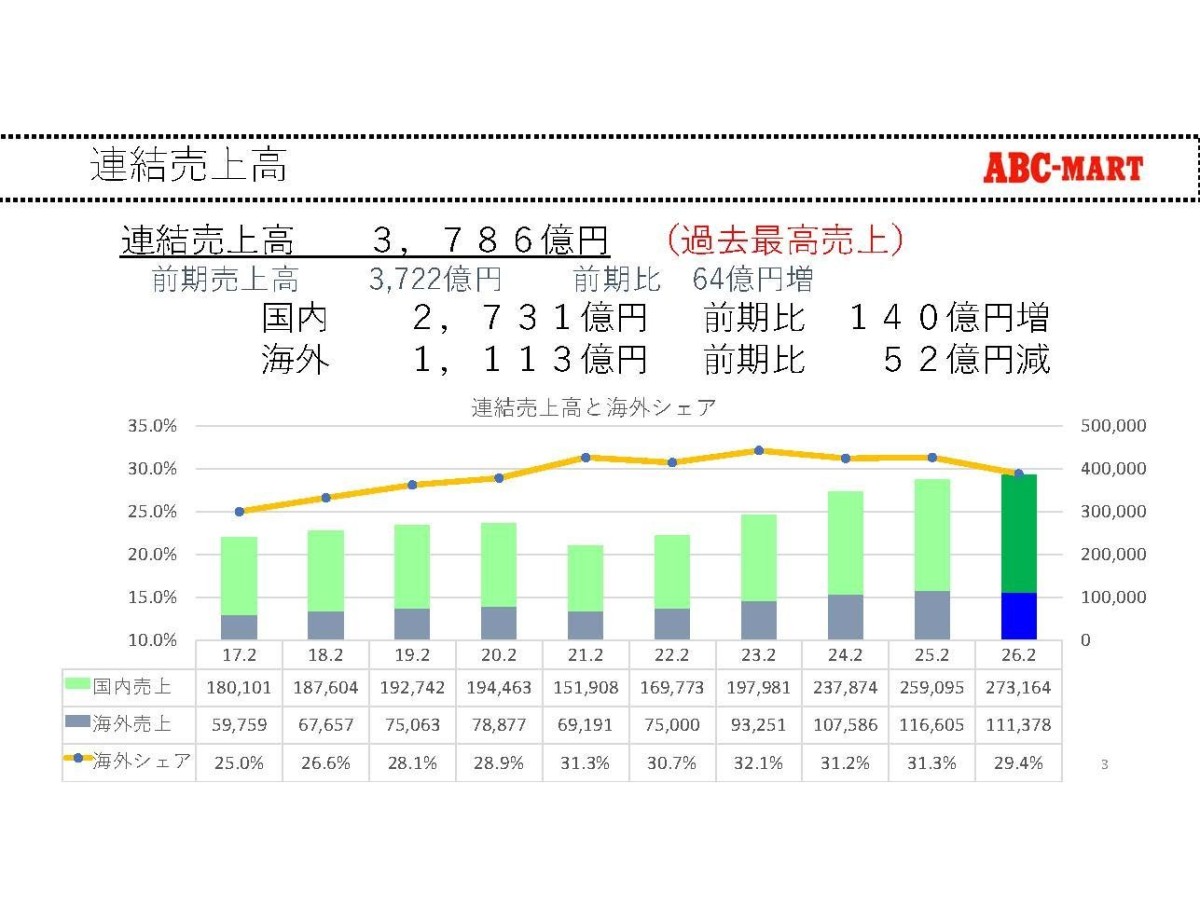

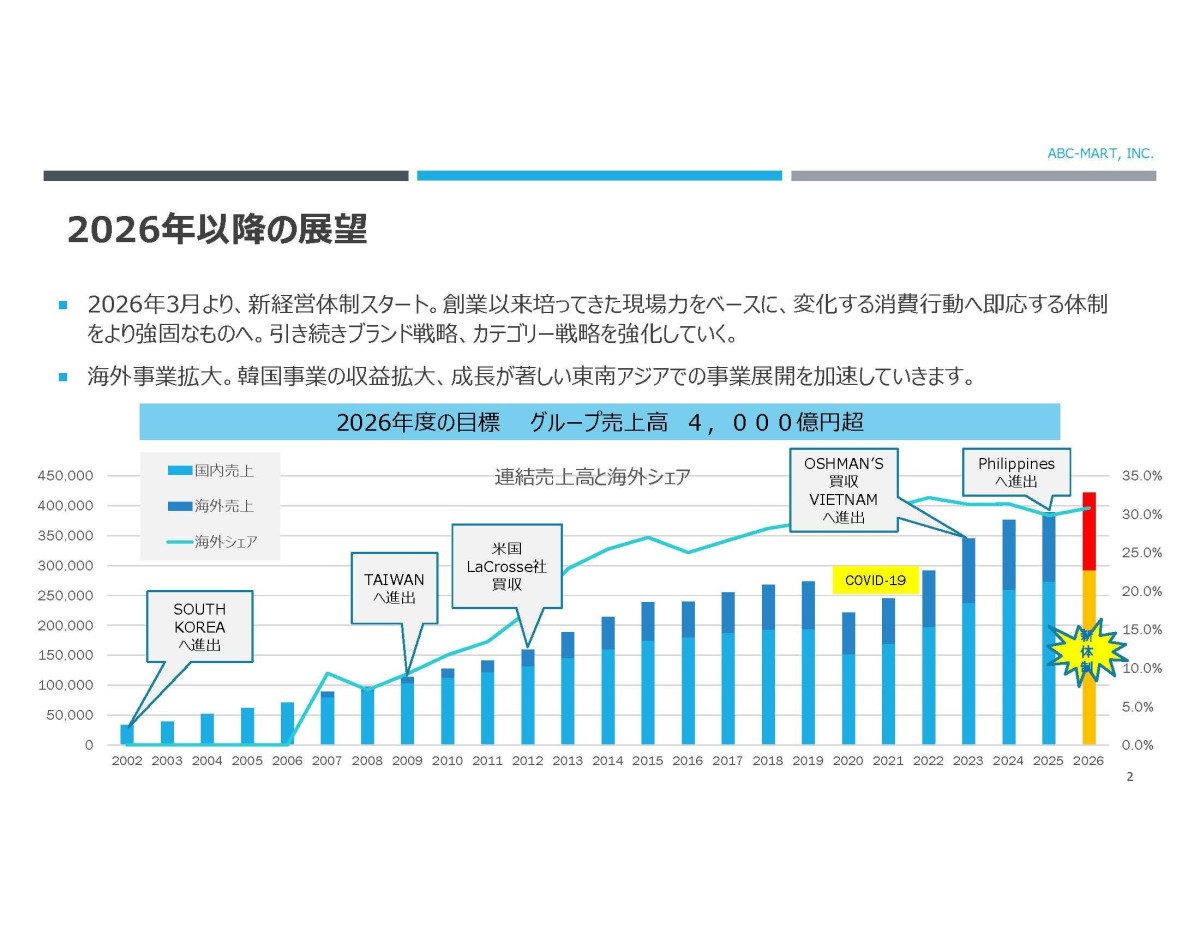

2017年2月期以降の業績の推移を見てみると、コロナ禍では減少した時期があったものの、その後は拡大を続け2026年2月期には売上・利益共に過去最高を更新している事が分かります。

売上高は、2017年2月期の2399億円に対して、2026年2月期は3786億円と58%増となり、以下の通りで国内外ともに大きな成長を見せています。

・国内:1801億円→2732億円

・海外:598億円→1114億円

営業利益も2017年2月期の419億円から2026年2月期には632億円と大きな伸びを見せています。

国内外とも拡大し成長が続いているということですね。

では、なぜこれだけ拡大してきたのかというと最大の要因は店舗数の増加です。

2017年2月期と2026年2月期を比較すると以下の通りです。

国内:906店舗→1107店舗

海外:235店舗→398店舗

合計:1141店舗→1505店舗(+32%)

店舗数を増やし拡大してきたということですね。

とはいえ、同期間の店舗数は+32%ですが売上は+58%と売上の伸びの方が大きいです。

これは、米国のブランド買収のように店舗に限らない売上が増加した事や、当初にも少し見たようにGRAND STAGEといった大型店舗を増やしている事などが影響しています。

そしてそれに加えて、大きな要因がスニーカー需要の拡大です。

スニーカーは、若者のファッション、休日用、スポーツ用といった使われ方が多かったですが、現在は通勤、旅行、ウォーキング、子育て、高齢者の日常靴まで、多用途化しています。

スニーカーが「一部の若者のファッション」から「全年齢・多用途の日常靴」への変化が進む中で、主力のスニーカー需要自体が伸び成長してきた側面が強いということですね。

日本では人口減少が進んでおり、靴の需要が大きく伸びる事は期待しにくい一方で、需要がスニーカーにシフトしており、ABCマートにとっては市場環境は良好だということです。

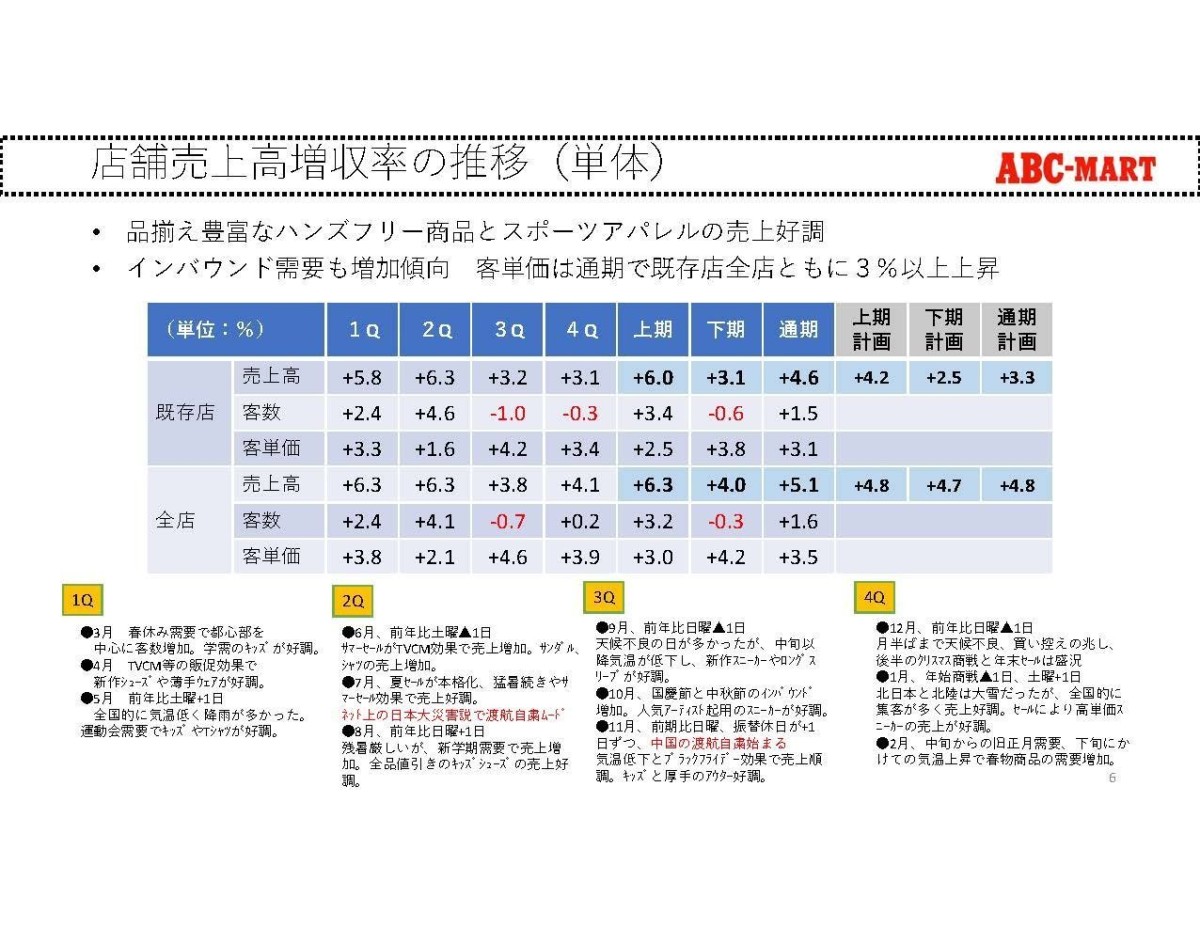

直近の2026年2月期をみても国内既存店の前年比は、売上高+4.6%、客数+1.5%、客単価+3.1%と客数客単価ともに伸び好調です。

若者以外の層も積極的にスニーカーを活用するようになる中でハンズフリー商品は好調だということですし、スポーツアパレルなども伸びているとしています。

新たな需要の取り込みも進んでいる事が分かります。

ランニングシューズを買うついでに、ランニングウェアも買うといった導線は強力だと考えられます。近年店舗を大型化しライフスタイル系の商品やスポーツ系の商品を扱う店舗を増やす取り組みの成果が出始めていると考えられます。

根本的な需要の用途変化や商品構成の変化も進んでいますから、今後も堅調な需要が期待できると考えています。

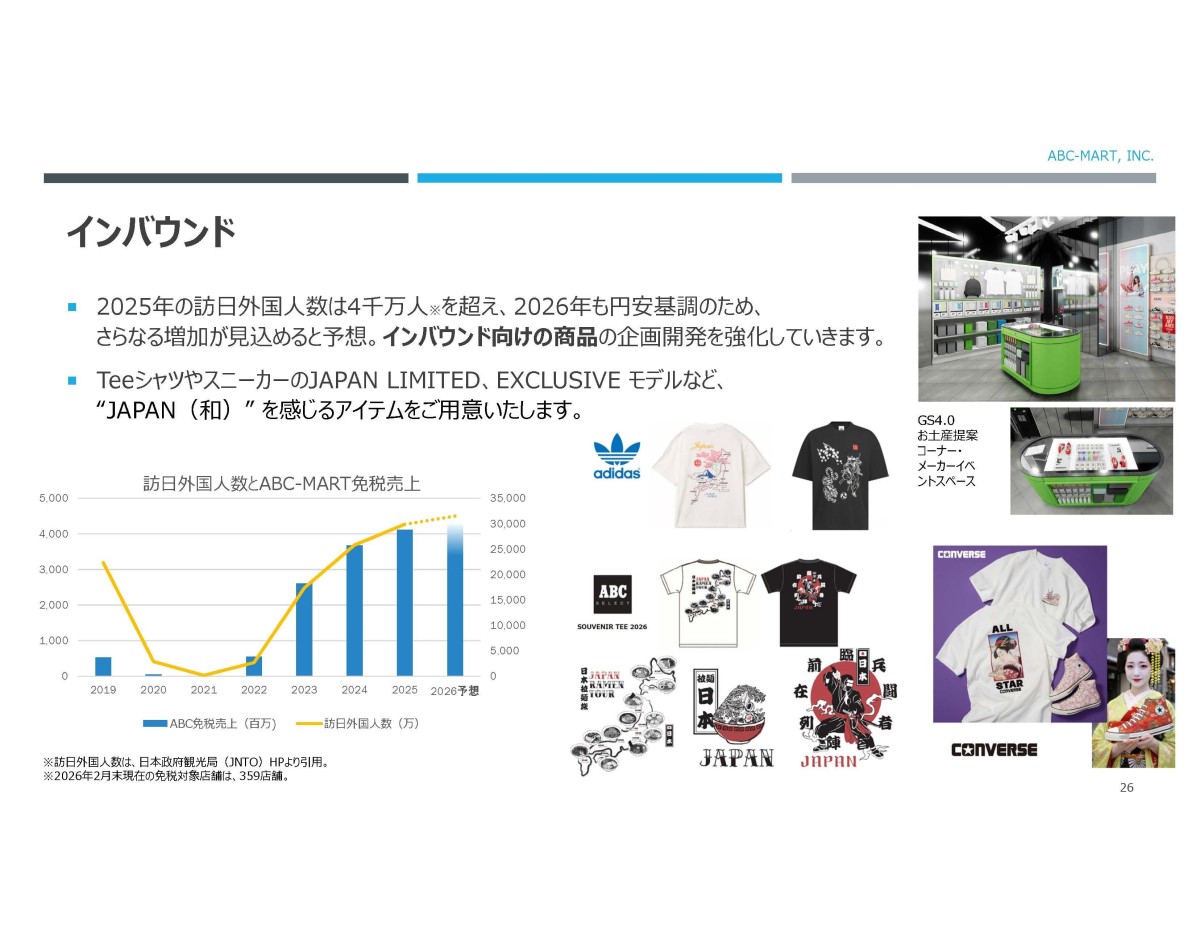

加えて、もう一つ見過ごせないのがインバウンド売上の増加です。

2019年は50億円以下だった免税店売り上げは、2025年には250億円を超えています。

近年のインバウンドは円安によってショッピングの需要が増えました、そこでABCマートのような、複数ブランドをまとめて見られるマルチブランドショップは、円安によって安く買える靴を見つける時に利便性が高いと考えられます。

加えて、日本限定やABC-MART限定の商品を取り扱っていますから、その点もインバウンドは追い風になりやすいでしょう。

インバウンドの活況を考えてもその点からも堅調な需要が期待出来そうです。

このように変化の中で今後も堅調な状況が続く事は期待されますが、とはいえ一定の懸念点もあります。

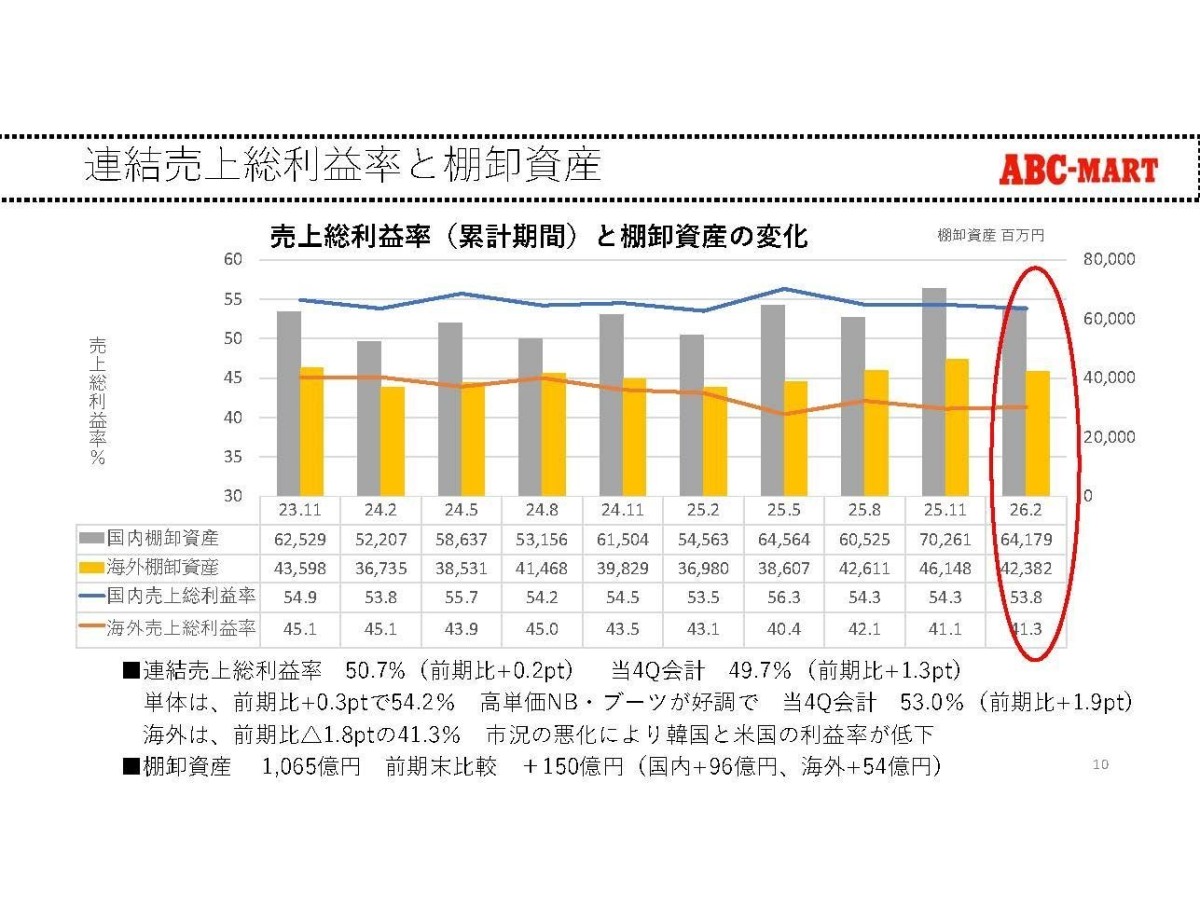

例えば、2023年11月と2026年2月の粗利率を見てみると以下の通りで減少しています。

国内:54.9%→53.8%

海外:45.1%→41.3%

これはもちろん商品構成の変化による影響もありますが、やはり近年のインフレによるコスト上昇の影響を受けている事が考えられます。

加えて、インフレは物価高による消費マインドの悪化が起きる事が考えられます。

2026年2月期末の連結棚卸資産も前期比で国内で+96億円、海外で+54億円となっています。

在庫を厚く持てばチャンスロスを防げますが、需要が弱まれば値引き販売や粗利率低下につながります。

今後は収益性の低下には引き続き注意して見ていく必要がありそうです。

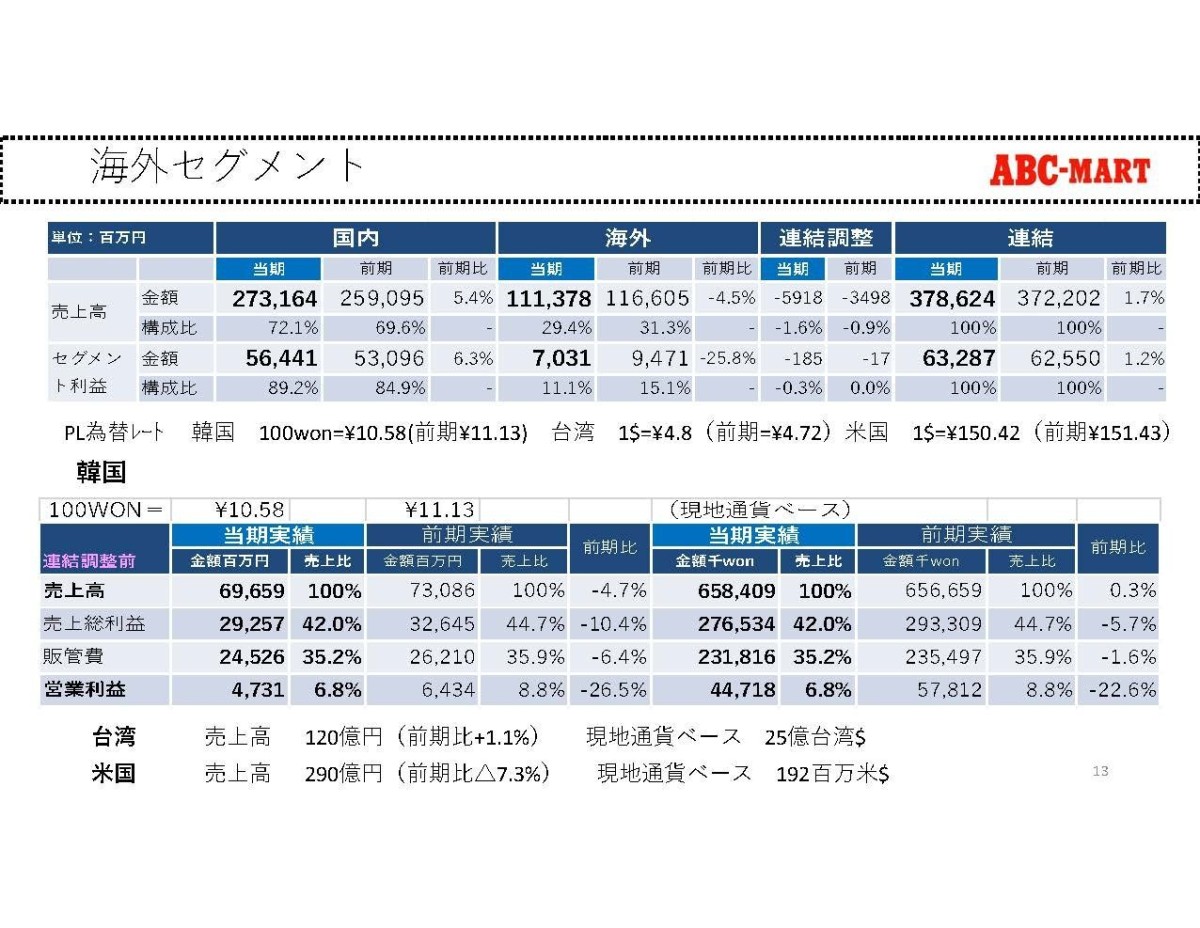

また、2026年2月期は国内売上の増加で全体としては好調だったものの、海外事業では、売上は前期比4.5%減の1134億円、セグメント利益は前期比25.8%減の70億円と悪化が見られます。

これは韓国と米国の市況悪化が影響したとしています、韓国は2024年末の政局悪化などもあり、消費マインドが悪化していたようです。

米国ではインフレや金利上昇が続いていますし、市況悪化による海外事業の停滞には注意が必要です。

とはいえ韓国では、消費マインドの改善が見られるとしていますし、靴大手マルチショップの撤退で寡占化が進んでいるともしており、2027年2月期以降は一定の市況改善は期待されます。

韓国では積極出店の姿勢を続けていますから、米国の停滞を韓国の回復で補えるかが海外事業のポイントになりそうです。

成長戦略

最後にABCマートが今後、どのような施策を進めていくのか見ていきましょう。

現在掲げている取り組みは

・Grand Stageの拡大

・店舗の大型化とシューズ以外の商品拡大

・海外でのGrand Stage展開と東南アジア拡大

・郊外ドミナント戦略

・OSHMAN’SとRUN & FITNESSの展開

となっています。

つまり、これまで見てきたように、大型店舗のGrand Stageを中心に出店を拡大し、シューズ以外の商品を伸ばしてく考えのようです。

そして、この展開を海外にも広げていくということですね。

国内では、既存の靴業態はかなり出店が進み出店余地が小さくなっていると考えられますので、海外展開に加えて大型化とシューズ以外の取り扱いが重要になっているということでしょう。

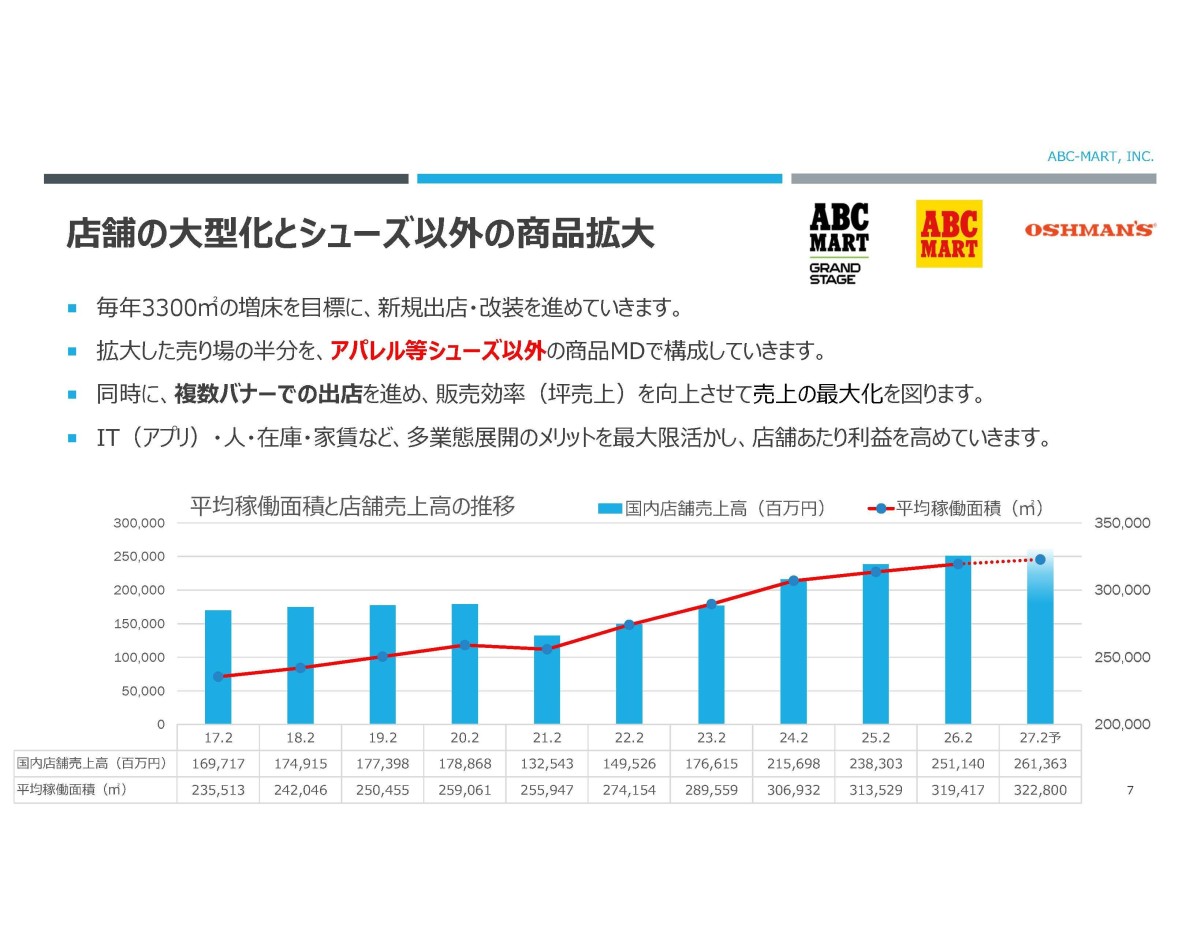

具体的には、毎年3,300㎡の増床を目標に、新規出店・改装を進め、拡大した売り場の半分を、アパレル等のシューズ以外の商品で構成していくようです。

出店余地が狭まる中で、今後はこの大型化の取り組みが重要になると考えられます。

先ほど見たように国内では一定の成果は見られますが、今後はまだまだ不透明ですからこの取り組みは注目です。

また、今後は都市部だけでなく郊外への積極的な出店を進めていこうとしています。

郊外マーケットではGrand Stageで取り扱っているような商品の取扱い店舗が少なく、需要があっても購入できない潜在マーケットがあるとしています。

都心だけでなく地方郊外でも、スニーカー・スポーツ・ライフスタイル需要があると考えているということですね。

これも大型化によって生まれた出店余地だと考えられます、人口の少ない地方郊外ではシューズだけでは出店できなくとも、アパレルやライフスタイル商品まで含めれば出店が可能だと考えているということです。

この取り組みは成功すれば、国内の出店余地が大きく増える可能性がありますのでここにも注目です。

ということで、ABCマートは市場環境の変化と積極出店によって好調です。今後もスニーカーの用途変化の中で堅調な業績が期待されます。

とはいえ、インフレによる粗利率の悪化や消費マインドの停滞、海外市況の悪化などは懸念されますので、その点は注意して見ていく必要がありそうです。

すでに登録済みの方は こちら

読者限定の内容も逃しません。