ニトリ【9843】家具以外の商材で日常接点を増やし再成長を目指す現状を解説

書籍の発売イベントをします!

ニトリの以前の記事はこちら

事業内容

それではまずは事業内容から見ていきましょう。

ニトリの事業セグメントは

・ニトリ事業:家具を中心とするSPA(自社で開発・製造から販売まで全体を行うモデル)

・島忠事業:ホームセンター

と2つあります。これは2021年にホームセンター事業を展開している島忠と経営統合した事で現在の事業構成となっています。

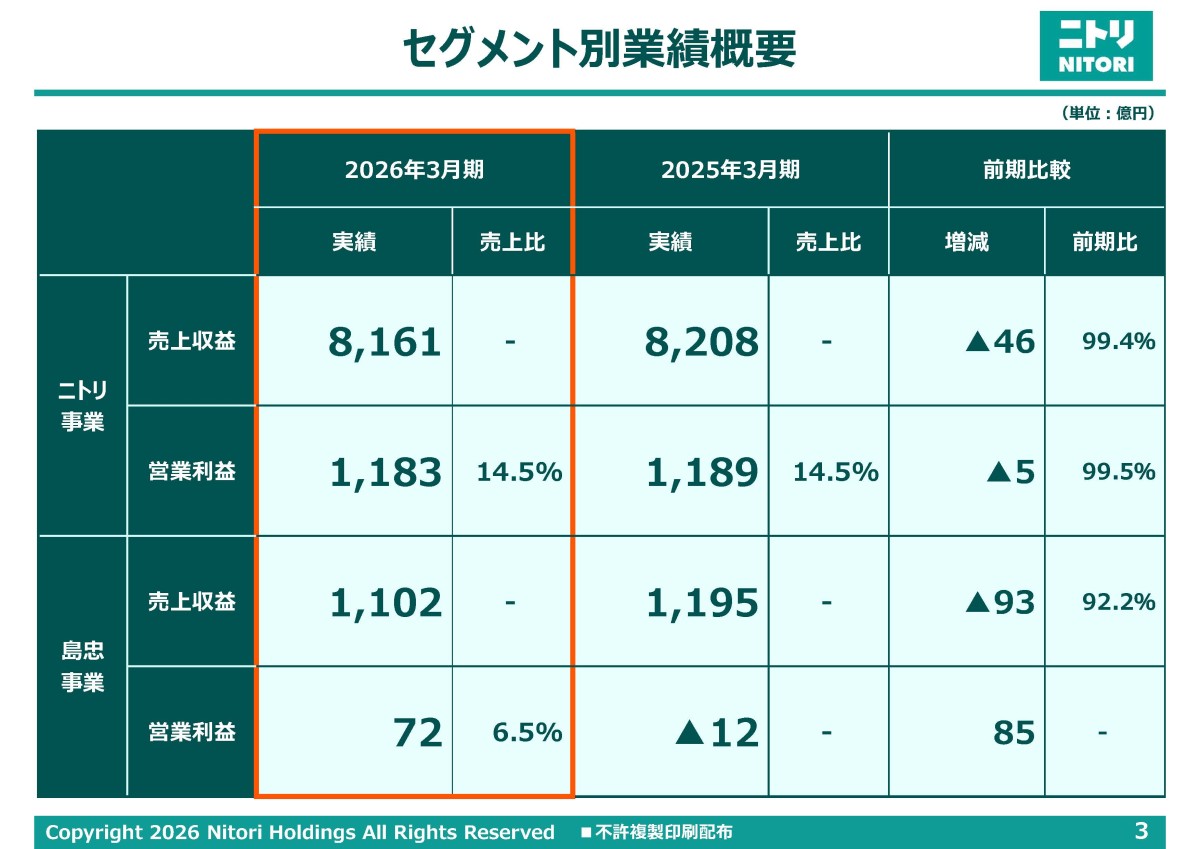

2026年3月期時点でのセグメント別の構成は以下の通りです。

売上構成

・ニトリ事業:88%

・島忠事業:12%

利益構成 ()内は利益率

・ニトリ事業:94%(14.5%)

・島忠事業:6%(6.5%)

売上・利益ともに大半を占めているのがニトリ事業で、利益率にも大きな差があります。

基本的にはニトリの状況が重要な企業だということです。

とはいえ、島忠に関しては2025年3月期は赤字でしたし、島忠事業の収益性改善を進められるかも重要な企業だといえます。

店舗展開

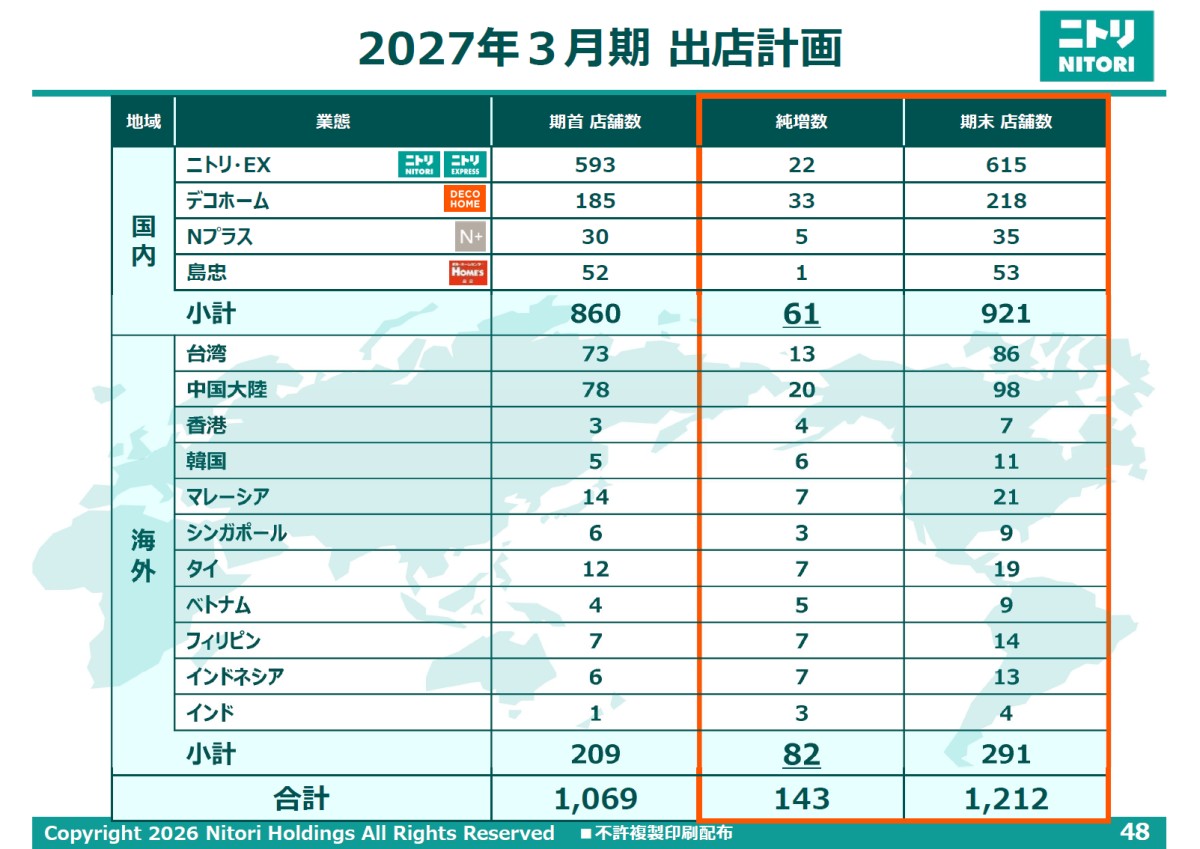

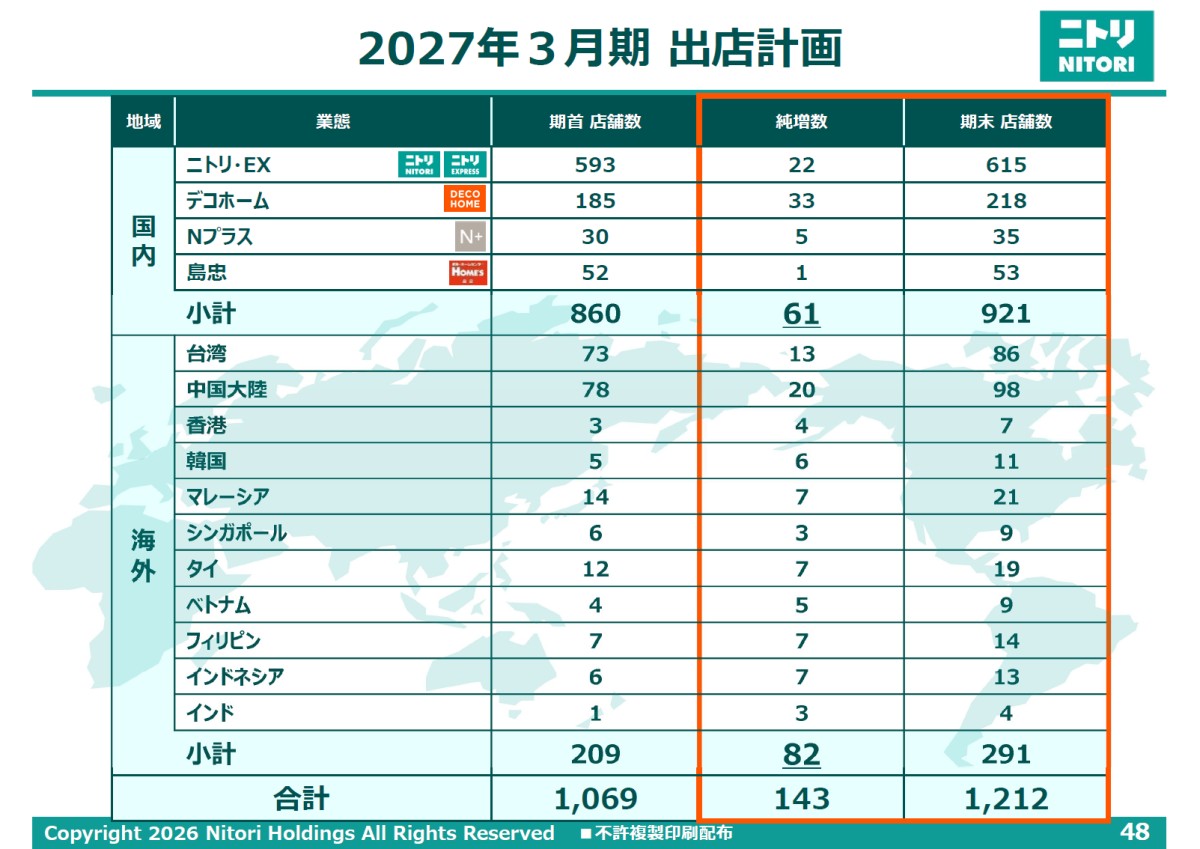

続いて2026年3月末時点の店舗数を見ていくと国内が860店舗、海外が209店舗で計1069店舗を展開しています。

海外市場の主力は台湾の73店舗や中国大陸の78店舗です。

とはいえ、台湾は68→73店舗と着実に増えた一方で、中国大陸は100→78店舗と、1年で25店舗を閉店して大きく減らしています。

前回の記事でも触れましたが、中国市場が停滞し不採算店舗が増える中で店舗網の整理を行っています。

不採算店舗を削減することで収益性を高めることが出来ているかもポイントだとわかります。

ビジネスモデル

ビジネスモデルにも触れていくと、ニトリは自社を「製造物流IT小売業」だと定義しており、商品企画から、原材料開発、製造、物流、販売まで一貫して行っています。いわゆるSPA企業です。

こういったビジネスモデルで大規模に店舗を展開するため、ニトリの強みはその商品開発力にもあります。多くの店舗を持ち販売データを大量にもつので、それを即時に商品企画へ反映できるようになるためです。

また、もう1つ重要なのが、ニトリの生産拠点は海外にあるという点です。物価の安い国で安く生産し、それを国内に輸入する事で低価格を実現しています。

つまり、円安は輸入価格の上昇につながるため業績を押し下げる要因となります。為替の動向にも影響を受ける企業だということですね。

前回の2024年あたりに書いた記事では、円高への推移を見込み為替予約という為替に対するリスクヘッジをしていないことに触れましたが、実際は円安が続き業績を圧迫したため、現在は為替予約によるリスクヘッジを行っています。

以前と比べると急激な為替による業績の変動は抑えられるようになっていますが、円安が業績を圧迫することは間違いありません。

そのため為替の動向も重要な企業です。

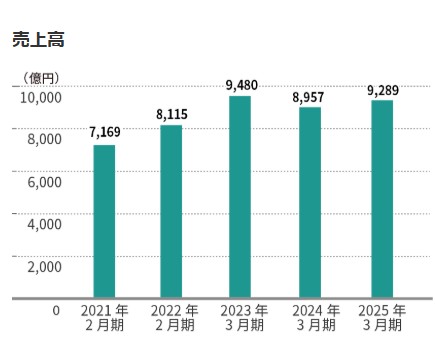

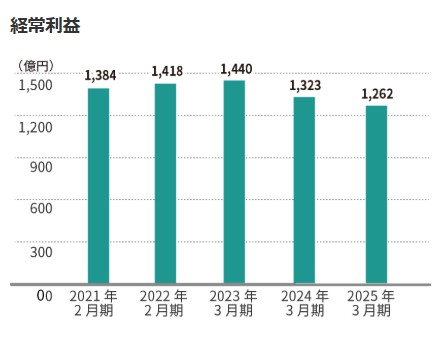

業績の推移

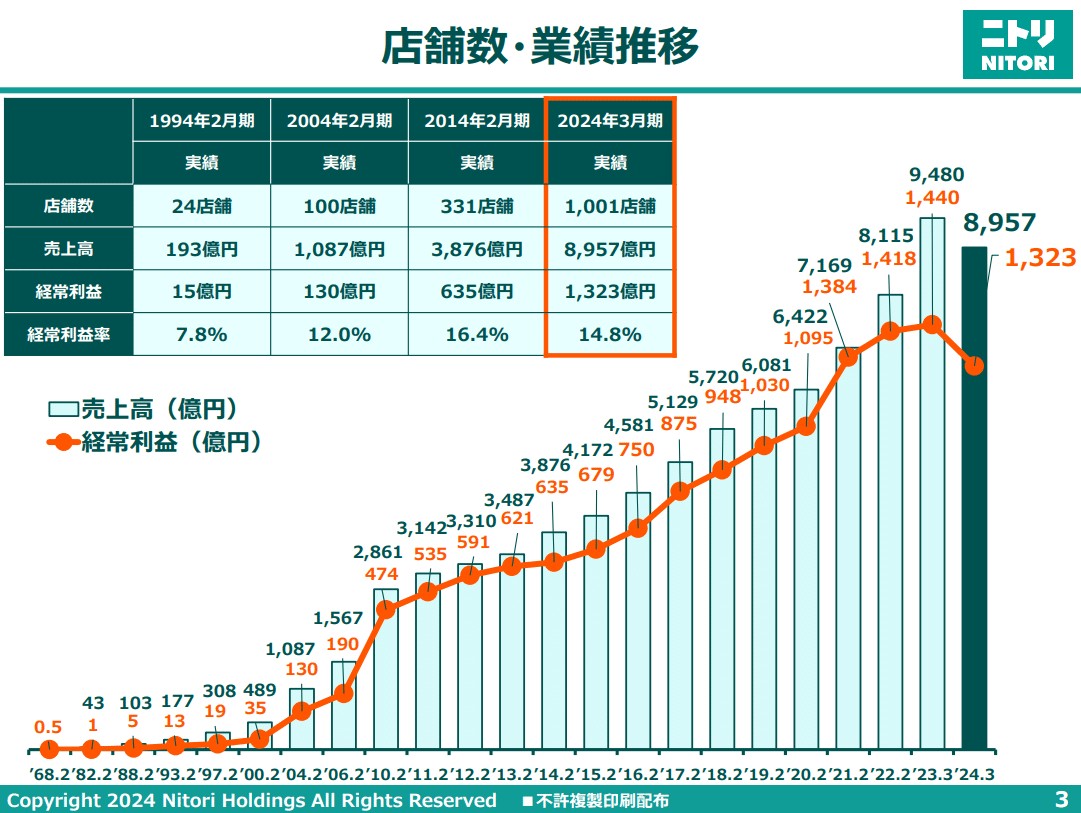

売上と経常利益の推移を見ていくと、2023年3月期までは増収増益で成長が続いており、店舗数が大きく拡大する中で36期連続の増収増益となっていました。

例えば2013年2月末には300だった店舗数は、2023年3月末では902店舗まで急拡大しています。

ですが2024年3月期は減収減益となり、2025年3月期も増収ながらも減益と、近年は停滞に転じたことが分かります。

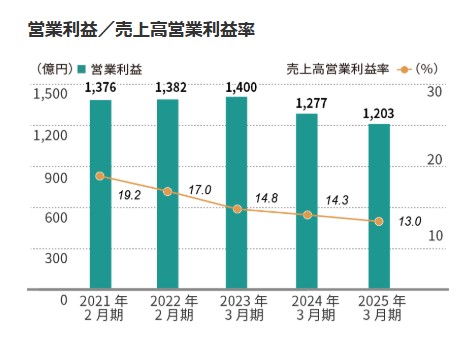

近年の営業利益率の推移は以下の通りです。

2020年3月期:16.7%

2021年3月期:19.2%

2022年3月期:17.0%

2023年3月期:14.8%

2024年3月期:14.3%

2025年3月期:13.0%

コロナ禍では在宅需要による家具の特需があり、それで伸びていた側面もありますが、それでもここ数年は特需のなかった2020年3月期を下回っています。

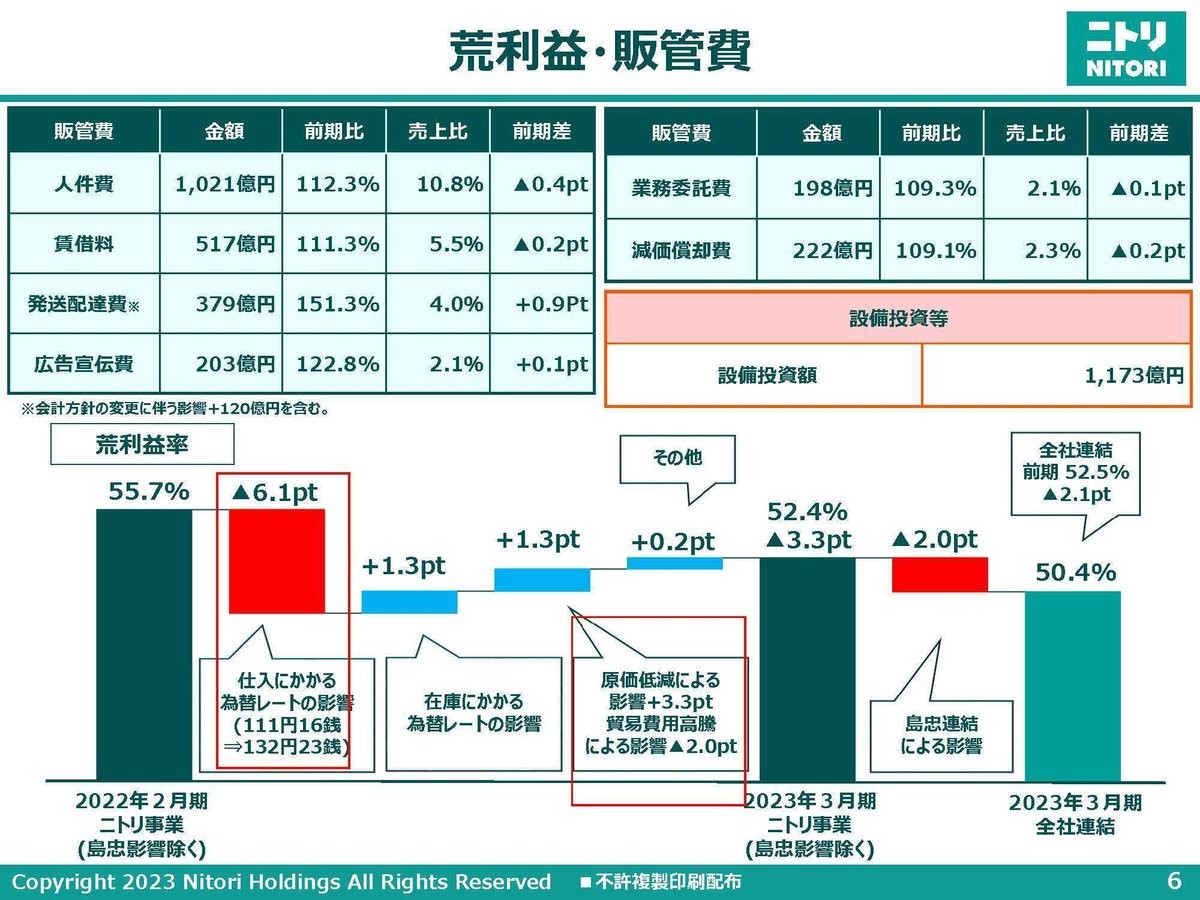

ではなぜ、近年の収益性が低下したのか。

その最大の要因が為替です。

先ほど見たように、ニトリの製品は海外生産をしており、円安は仕入れ価格を押し上げます。

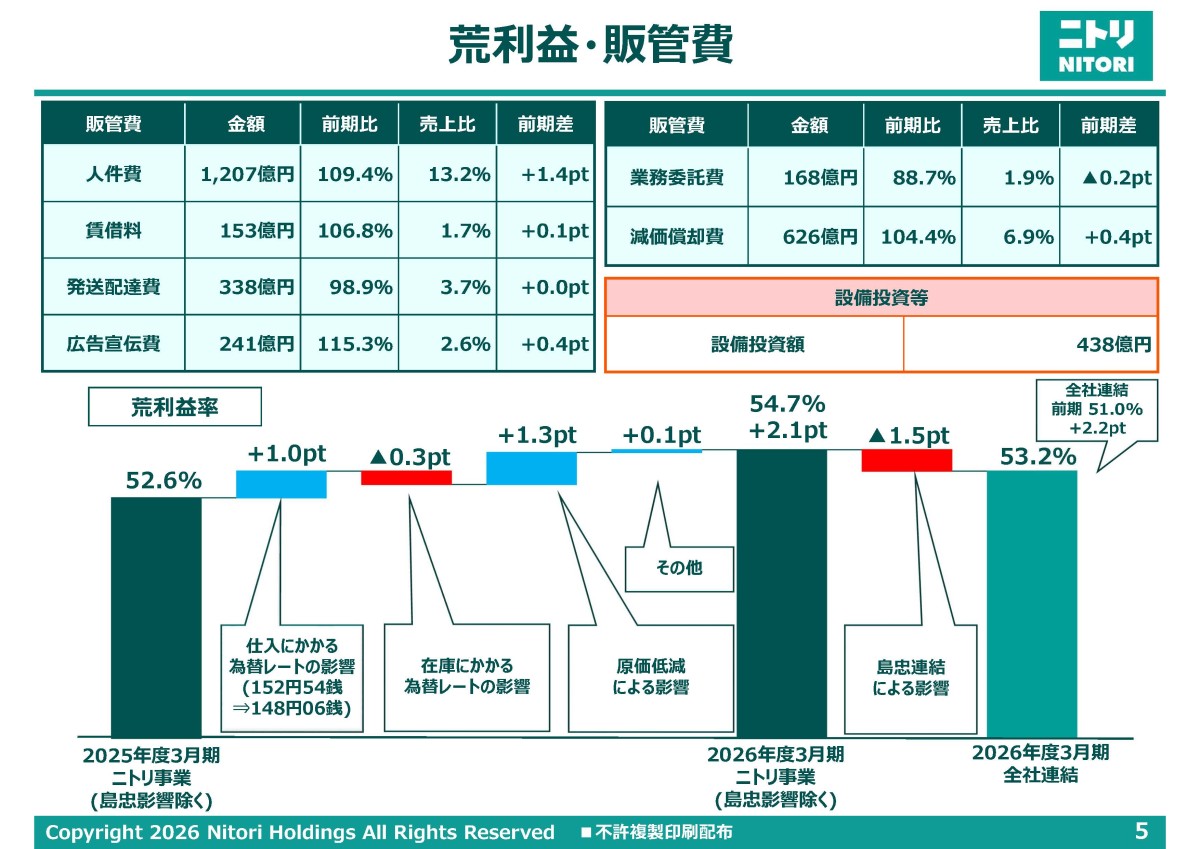

そのため、利益率が大きく悪化した2023年3月期には為替によって粗利率が6.1%も減少しています。

在庫部分には円安の好影響があったことや、原価低減の取り組みもありましたがそれでも粗利率は3.3%も悪化しました。

それを打ち返すためにニトリも値上げを進めましたが、十分ではなく近年の利益率が悪化しています。

加えてインフレやコロナ禍の特需の反動もありました。

家具は頻繁に買い替える商材ではないため一度購入されると数年間使用されます。そのため特需があるとその後の買い替えまで一定期間が開くため反動が出やすいということです。

さらに、家具は使えれば問題ないためインフレの耐性が強い商材とは言えません。特にニトリは低価格の家具を中心に取り扱っていますので、インフレによる買い控えの影響は大きいと考えられます。

近年の円安やインフレといった市場環境の変化はニトリにはマイナスに影響しており、収益性が低下傾向となっていたということですね。

直近の業績

ではそのような環境の中で、直近はどのような状況なのでしょうか。

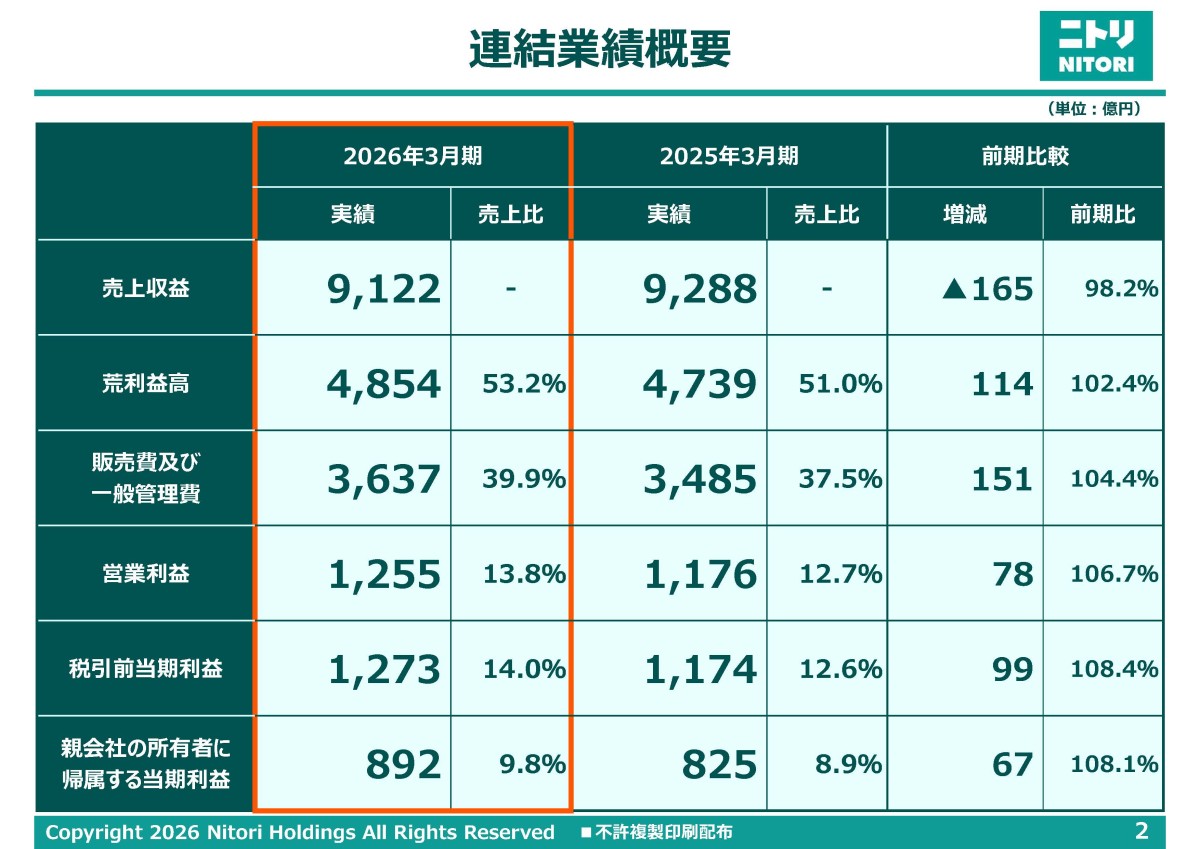

2026年3月期の連結業績は以下の通りです。

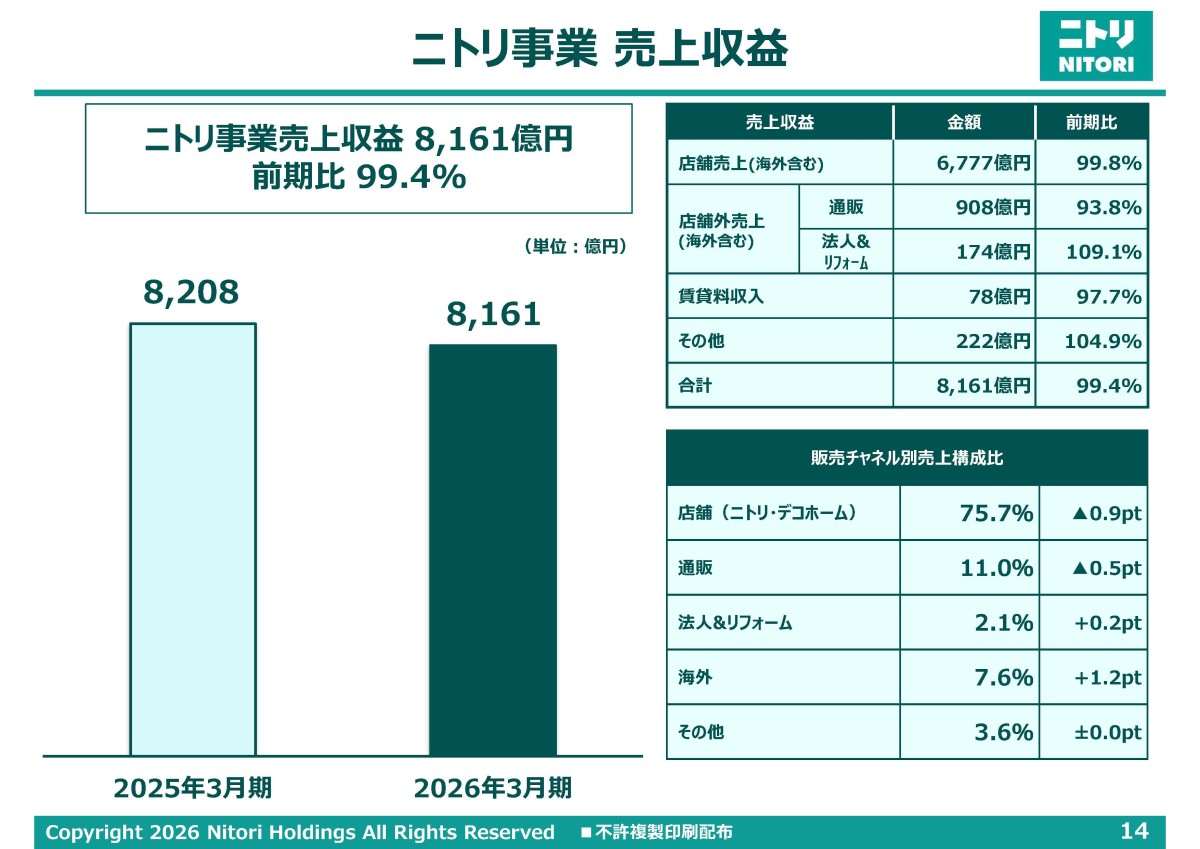

売上高:9,122億円(▲1.8%)

営業利益:1,255億円(+6.7%)

純利益:892億円(+8.1%)

直近では減収ながらも増益と収益性の改善が起きたことが分かります。

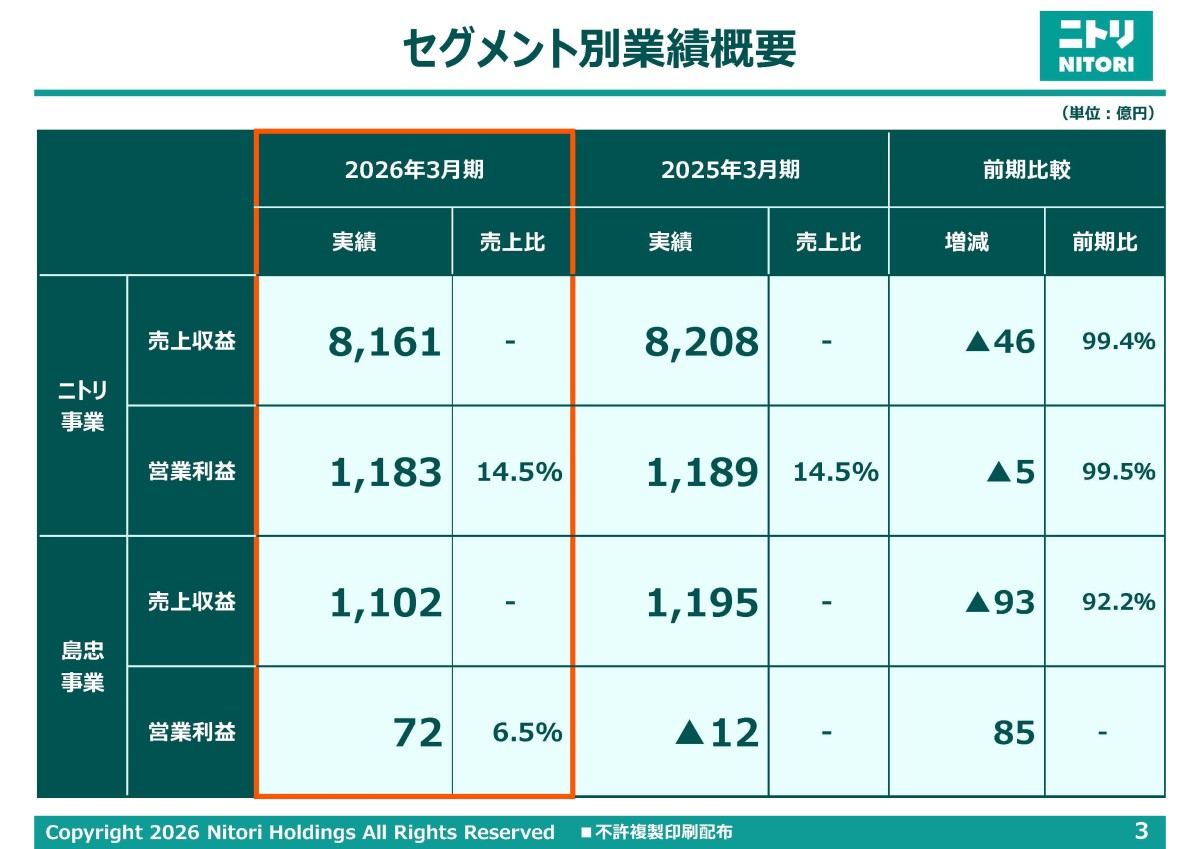

ではなぜ、収益性が改善したのか。セグメント別でみてみると以下の通りです。

営業利益

・ニトリ事業:1,189億円→1,183億円(▲5億円)

・島忠事業:▲12億円→+72億円(+85億円)

今回の収益性の改善は島忠の収益性改善が理由であり、むしろ主力のニトリは苦戦していたことが分かります。

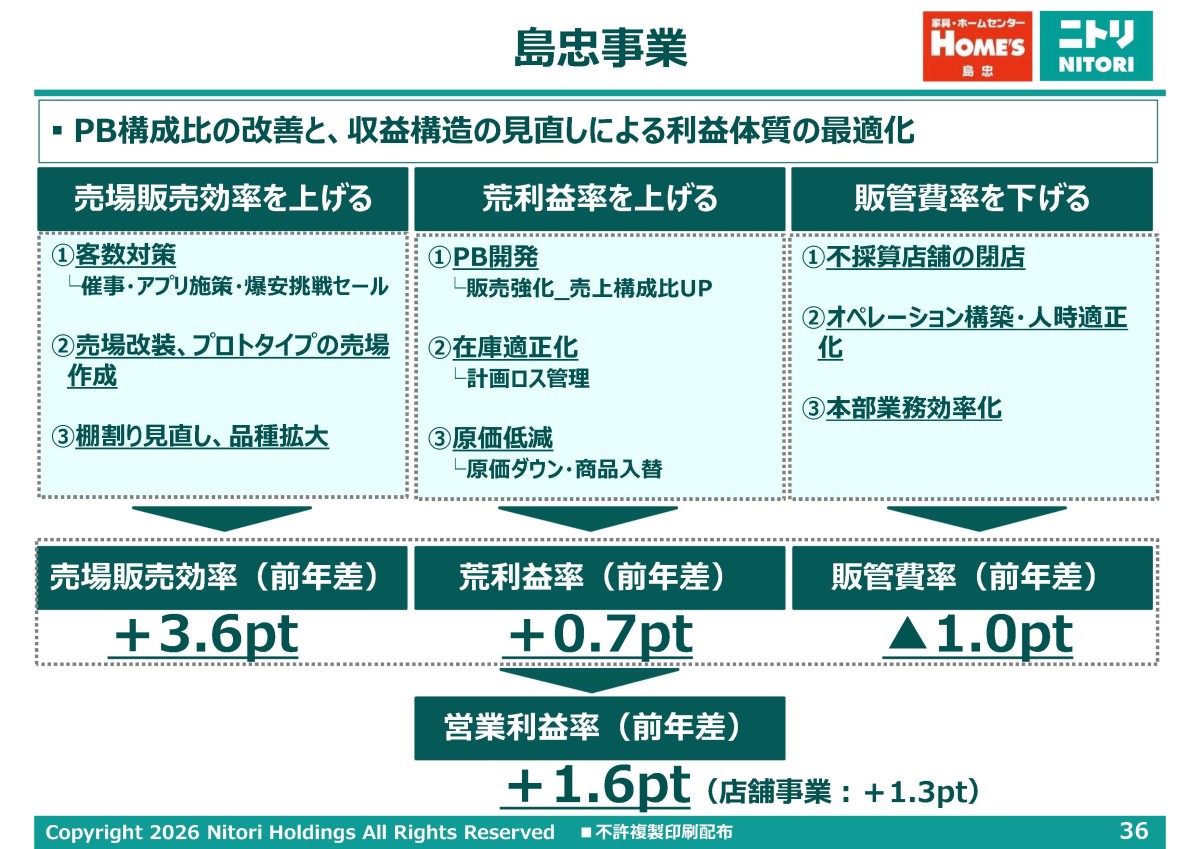

なぜ島忠が改善したのか。

島忠事業は、PB開発や在庫適正化、原価低減、不採算店舗の閉店、オペレーション改善などを進めたことで、売場販売効率・荒利益率・販管費率が改善しました。

結果として、営業利益率は前年差+1.6ptとなり、▲12億円から+72億円へと黒字転換しています。

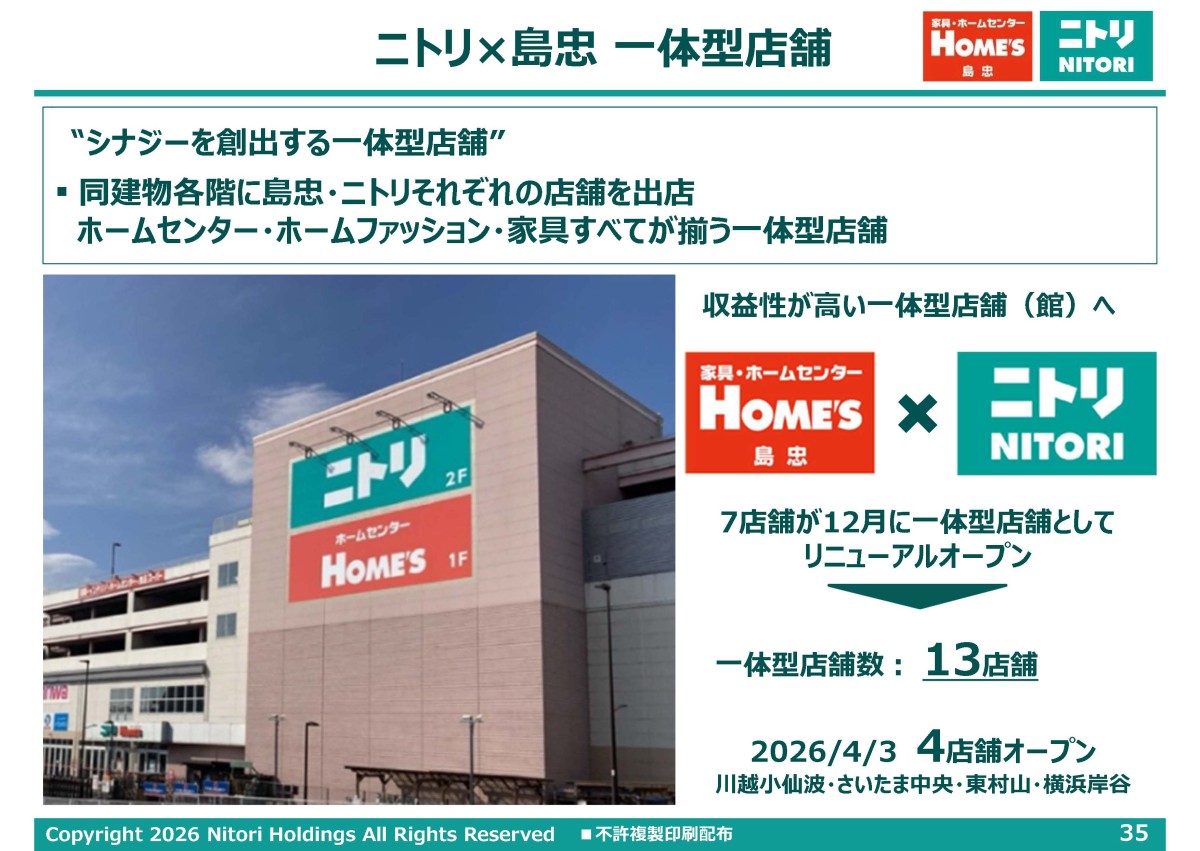

その象徴がニトリ×島忠の「一体型店舗」です。

同じ建物の各階に島忠とニトリをそれぞれ出店し、ホームセンター・ホームファッション・家具のすべてが揃う形態で、2026年3月末時点で13店舗まで拡大しています。

統合から数年を経て、ようやく「島忠を抱えたシナジー」が利益として表れ始めたという事ですね。

ただし、この黒字転換が一過性なのか構造的なものなのかは、もう少し見極めが必要です。

来期以降も島忠が安定的に利益を出し続けられるかは、注目しておきたいポイントです。

一方でニトリ本体は停滞、しかし為替はむしろポジティブ

主力のニトリ事業に目を移すと、こちらはむしろ苦戦しています。

ただ、粗利率そのものは改善しました。

ニトリ事業の粗利率52.6%→54.7%と+2.1ptの改善です。

円高への振れと原価低減の取り組みによって、粗利率は改善していることがわかります。

では、なぜ粗利が改善してもニトリの業績は伸び悩んだのかというと、理由は集客です。

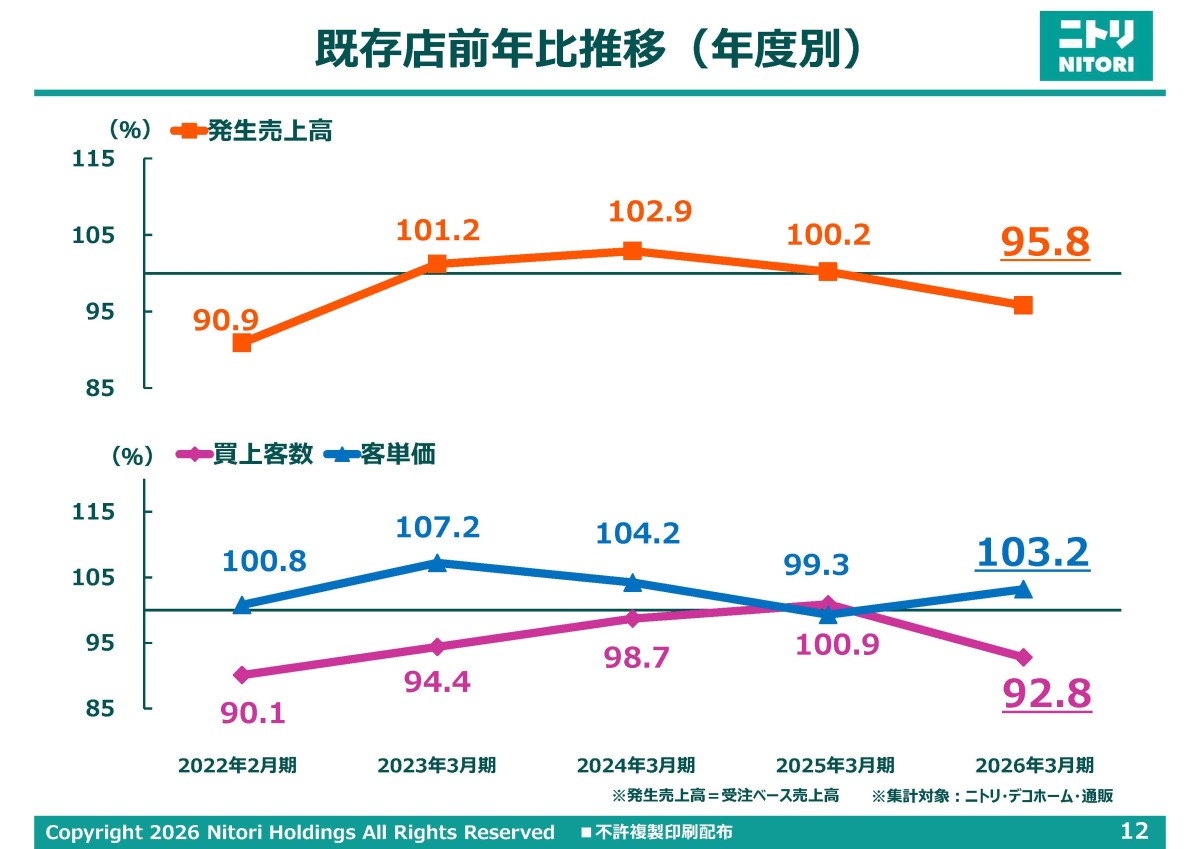

2026年3月期の既存店は、客数92.8(▲7.2%)・客単価103.2(+3.2%)と、客数が大きく落ち込みました。結果として、既存店の売上高も95.8%と前年割れに沈んでいます。

さらに通販も前期比93.8%と弱く、販路にかかわらず家具という商材が売れにくくなっていることが分かります。

やはり低価格の家具という商材の特性上、インフレによる買い控えの影響を受けやすく、2026年3月期はその影響がより強く出たと考えられます。

コストアップが続く中で値上げは欠かせませんが、値上げをすると集客が伸び悩む。粗利は取れても客足が遠のくという、成長の難しい局面に入っているという事です。

海外事業

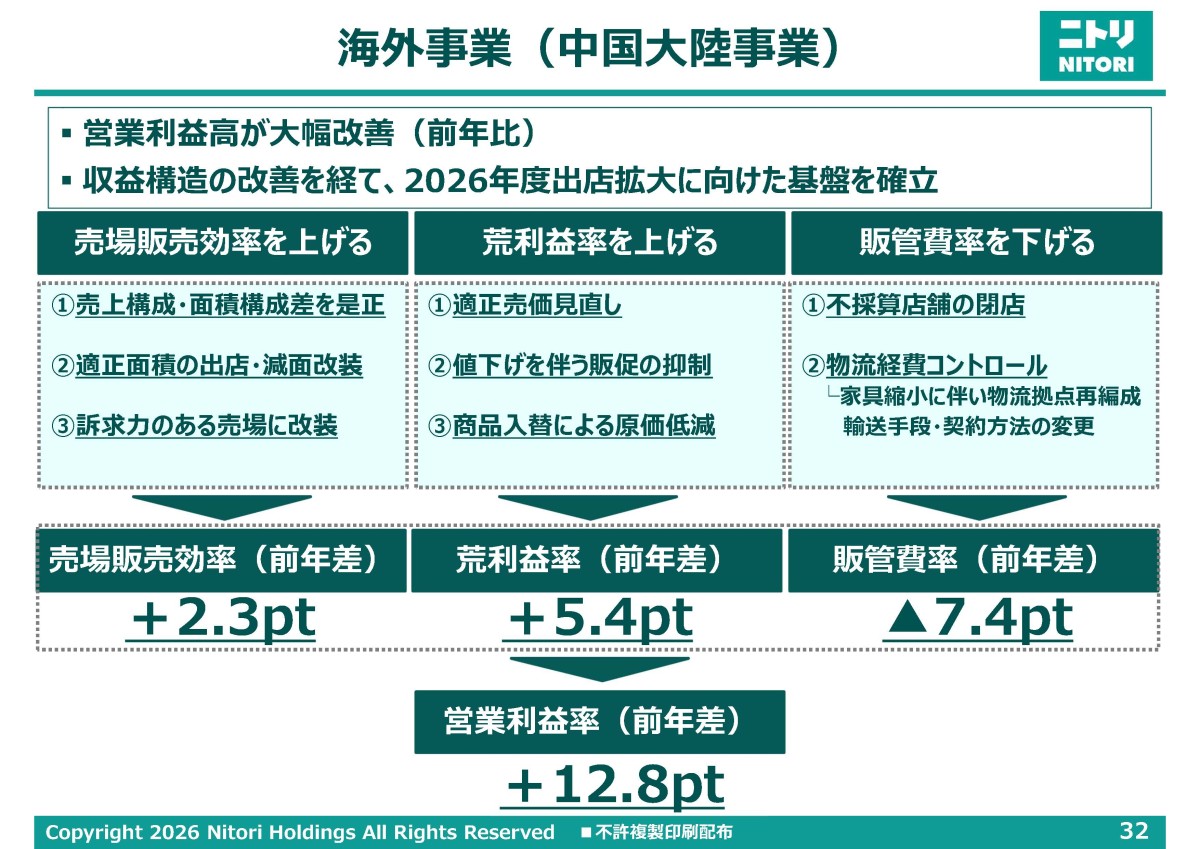

国内のニトリは停滞傾向となる中で、収益性改善が進んだのが中国大陸です。

今期は100→78店と25店を閉店し大きく縮小しましたが、これは不採算店舗の整理で、結果として中国大陸事業の営業利益率は前年差+12.8ptと大幅に改善しました。

そもそも海外は、値上げの難しい国内と違い、より高い値付けができています。

例えば、台湾ではオープンから5年で黒字化するモデルを確立しており、利益率の取れる市場として期待できます。

そして、海外はまだ「出店による横展開」で伸ばせる市場です。

国内の成長が難しくなる中で海外展開は重要です。

2027年3月期の計画でも、海外の純増82店は国内の61店を上回り、拡大戦略の主戦場になっています。

中国大陸に関しても収益構造を立て直したうえで、2027年3月期は+20店の再拡大に転じる計画です。

海外出店は現地の景気や為替、オペレーション次第で計画どおりに進むとは限りませんから、一定のリスクもありますが、海外の拡大はニトリにとって重要です。

計画通りの海外出店が進むかどうかには注目です。

来店頻度上昇という成長戦略

とはいえ、ニトリの主力市場は国内であり、国内の改善が業績にとっては重要です。

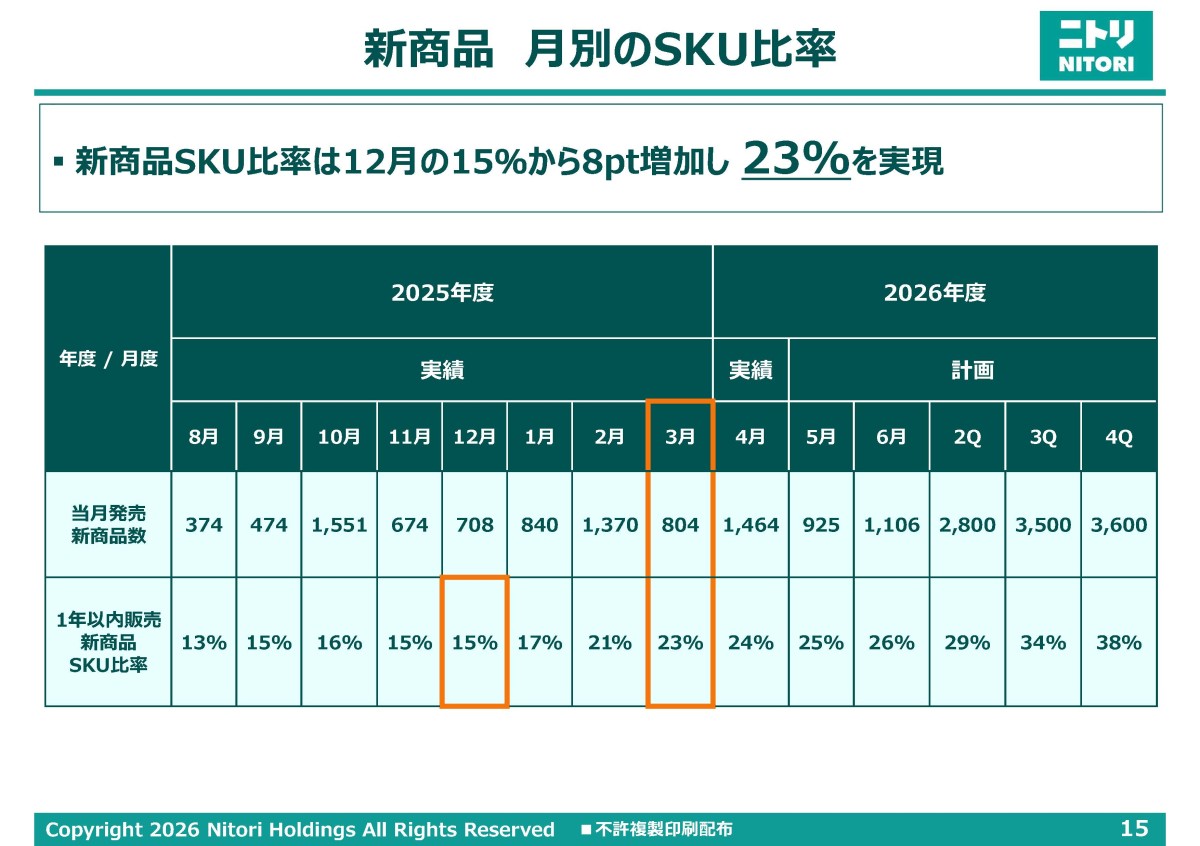

ではそのために、どのような戦略をとっているのかというと「来店頻度を上げる」という方向です。

その中核が、新商品の大量投入です。

直近1年以内に発売した新商品のSKU比率は、2025年12月の15%から2026年3月には23%(+8pt)まで上昇しました。

さらに会社計画では、2026年度の第4四半期に38%まで引き上げる計画です。

2027年3月期の重点課題でも、売場の30%は新商品、主通路は50%を新商品で構成する 、といった施策を掲げています。

「新商品を主役にした売場」へ大きく舵を切っています。

新商品で売場に絶えず変化を持たせ、「また来たい」と思ってもらう事で来店頻度を高めよう、という狙いですね。

そしてこの戦略を支えているのが、取扱領域の拡大です。

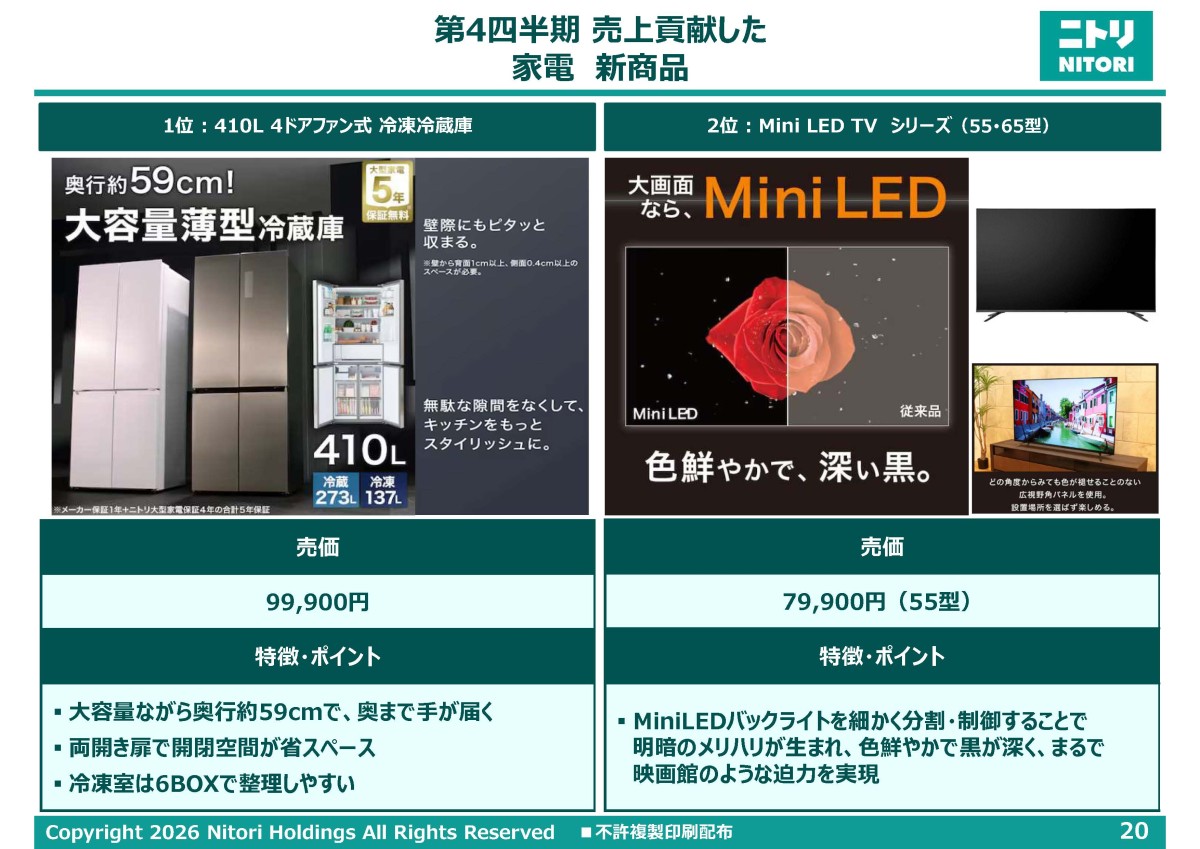

新商品の中身は、従来の家具・ホームファッションだけでなく、家電やアパレルにも明確に広がっています。

直近の売上貢献した新商品を見ても

家電

・410Lの4ドア冷凍冷蔵庫(99,900円)

・Mini LED TV 55型(79,900円)

・瞬間発熱フラッシュトースター(7,990円)

アパレル

「Nプラス」「Neasy」、ニットバッグやはっ水リュックなどのファッション雑貨

といった、家具以外をあげています。

家電やアパレルを品揃えに加える事で、日常的に手に取りやすい商品が増え、来店頻度そのものを底上げできます。

加えて、バッグ・タオル・キッチン用品・季節商品などはついで買いが期待できるため、来店1回あたりの買上点数や客単価も引き上げられます。

家具は買い替え頻度が低い商材ですから、来店頻度の高くついで買い需要の大きい消耗品的なアパレルや、単価の取れる家電を併せて売る事で、「家具一本足」の弱点を補えるわけですね。

コモディティ化とOEMが追い風

そして、この領域拡大を可能にしているのが、家電・アパレルのコモディティ化とOEM調達、そしてニトリ自身が持つ巨大な販売網・物流網です。

家電、特にテレビや白物家電は技術的に成熟・コモディティ化が進み、設計・製造を外部のOEM/ODMに委託すれば、専業メーカーでなくても十分な品質の商品を低価格で調達できるようになっています。

Mini LED TVを55型で約8万円という値付けで投入できるのは、まさにそれです。

アパレルについても、ニトリにはより本質的な強みがあります。

ニトリはもともと寝具・カーテン・タオルといった「繊維製品」を、自社のSPA網で企画・調達してきた会社です。

アパレルは、この既存の製造・調達インフラとサプライヤー網を流用しやすい、本業の延長線上にある領域だと言えます。

家電よりもアパレルの方が、ニトリの地力が効きやすい領域だという事ですね。

そして見落とせないのが、ニトリが家具事業によって、すでに巨大な販売網と物流網を持っているという点です。

OEMの普及で「製造」のハードルは下がりましたが、全国に商品を届ける販売網・物流網はそう簡単には築けません。

つまり参入障壁は下がったように見えて、実際にニトリと同じ土俵に乗れる企業は、そう多くないという事です。

もちろん、近年は多くの業態の小売りが領域拡大を進めており、競争環境が良いとは言えません。

とはいえ競争が楽なわけではないが、販売網・物流網という障壁がある分、一気に激化しにくいのが強みです。

ただし、家電とアパレルでは「勝ち筋」が違う

一方で、領域拡大はそう簡単な話でもありません。家電とアパレルでは、勝ち筋がかなり異なります。

家電は、コモディティ化ゆえに参入できる反面、ブランド力や技術面では家電量販店や専業メーカーに劣後しやすく、利幅も薄くなりがちです。

アパレルは本業との親和性が高い一方で、季節性や流行による在庫リスク・陳腐化リスクが家具よりも格段に高い領域です。実際、今期はアパレル単独業態である「Nプラス」の店舗数が44→30へと減っており(来期は30→35へ微増計画)、単独業態としてのアパレルの難しさもうかがえます。

加えて、家電・アパレルは在庫リスクが家具より高いため、商品回転率の低下や在庫の積み上がりが起きやすくなります。

品種拡大は成長ドライバーであると同時に、在庫管理の難度を上げる施策でもありますからこの取り組みの成否がどうなるか、今後数年に注目です。

今後のニトリのポイント

ということで、これまでのニトリは、家具・インテリアという購入頻度の比較的低い商品を、圧倒的な価格競争力と店舗網で売る事で成長してきました。

しかし国内市場が成熟し、円安の悪影響もありますしインフレによって既存店の客数にも弱さが見えています。

となると次の成長には「海外成長」は重要です。ですが、それ以上に主力の国内をどう改善するかがもっとも業績に効くため「ニトリに行く頻度」を増やせるかどうかが最大のポイントになります。

そのために、家電・アパレル・バッグ・キッチン用品・季節商品といった、日常的に接触しやすい領域を広げており、この取り組みの成否が重要です。

今後のニトリが成長できるかは、単なる多角化ではなく、「日常の接触頻度」を高め、ついで買いを生み出す売場改革をやり切れるかどうかにかかっていると言えそうです。

すでに登録済みの方は こちら

読者限定の内容も逃しません。