食品業界編:日本ハム【2282】食肉最大手企業は業績変動が大きい理由とは

事業内容

それではまず、事業内容から見ていきます。

主な事業セグメントは以下の3つです。

①加工事業本部

・ハム・ソーセージ、加工食品、乳製品、エキス調味料などを扱う事業

・代表的な製品はシャウエッセン、中華名菜、石窯工房、チキチキボーンなど

②食肉事業本部

・国内外で食肉の生産・調達・販売を行う事業

・「桜姫」「麦小町」「大麦牛ANGUS」などのブランド食肉も展開

③ボールパーク事業

・北海道日本ハムファイターズや本拠地エスコンフィールドのある北海道ボールパークFビレッジを中心とした事業

・プロ野球の球団運営だけでなく、チケット、広告、グッズ、飲食、イベントなどを含めたスポーツ・エンターテイメント事業

続いて、2026年3月期のセグメント別の構成は以下の通りです

売上構成

①加工事業本部:5,303億円

②食肉事業本部:1兆341億円

③ボールパーク事業:310億円

利益面では、

①加工事業本部:72億円

②食肉事業本部:613億円

③ボールパーク事業:54億円

売上面では食肉事業が圧倒的に大きく、利益面でも食肉事業が大半を占めています。

加工事業はシャウエッセンなどの強いブランドを持っていますが、利益面では食肉事業の方がはるかに大きいです。

食肉事業

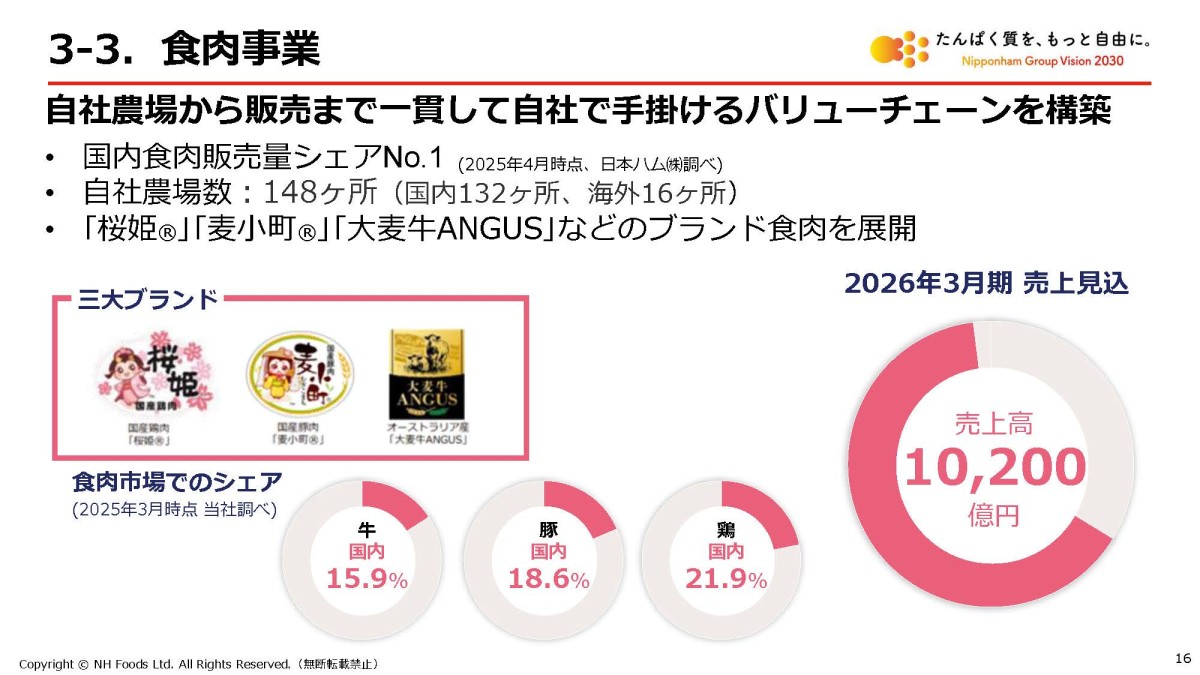

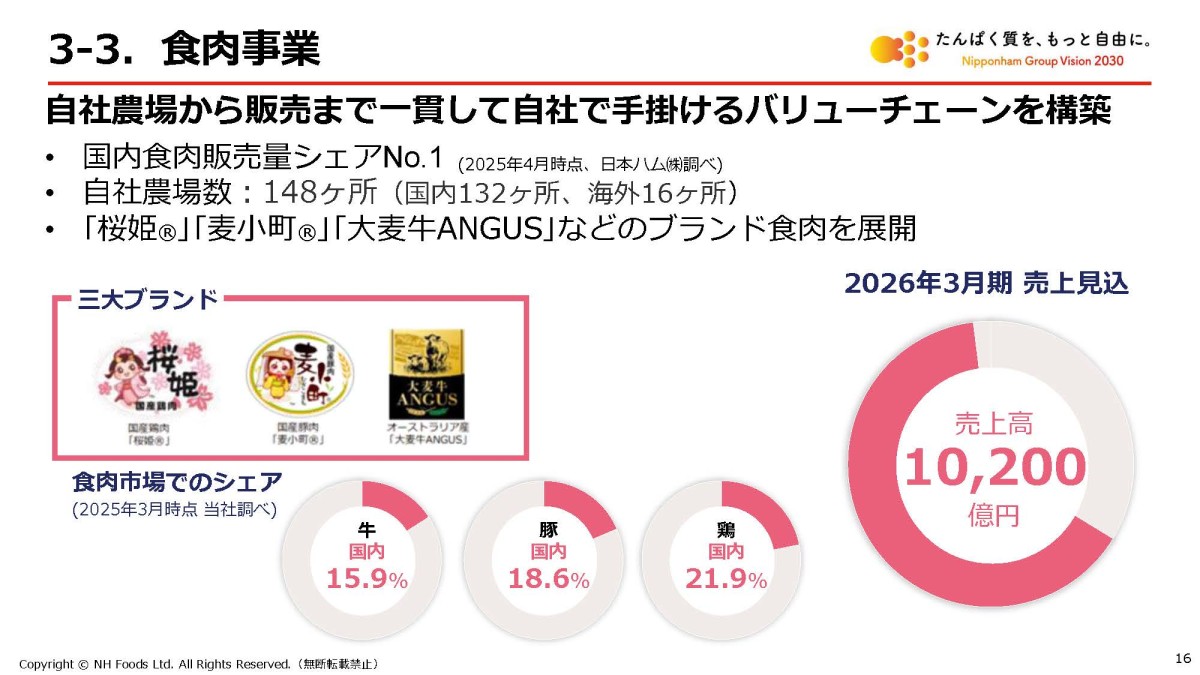

それでは主力の食肉事業をもう少し詳しく見ていきましょう。

具体的には牛・豚・鶏といった食肉を、国内外で生産・調達し、加工、流通、販売まで手掛けています。

もちろん肉を仕入れて売るというのも大規模に行っていますが、それだけではなく、自社農場から販売までを一貫して手掛けるバリューチェーンを持っていることが特徴です。

そして日本ハムは国内の食肉販売量ではトップシェアであり、それぞれのシェアは以下の通りです。

・牛:15.9%

・豚:18.6%

・鶏:21.9%

では、食肉事業は何に業績が左右されやすいのでしょうか。

実は、単純に販売数量が増えれば利益が伸びる事業ではありません。

むしろ肉という需要が比較的安定した食品を扱っていますから販売数量が大幅に増減することはそう多くありません。

一方で、食肉相場、飼料価格、為替、仕入れ価格、販売価格、在庫コントロールなどの影響を強く受けます。

例えば、食肉価格が上昇する中で、高値で仕入れを行った後に相場が下がれば、販売価格も下がり利益を大きく押し下げる可能性があります。

つまり、日本ハムは安定した食品企業のように見えますが、利益面では意外と相場の影響を受けやすいというのが特徴です。

相場環境に注目の企業だということですね。

業績の推移

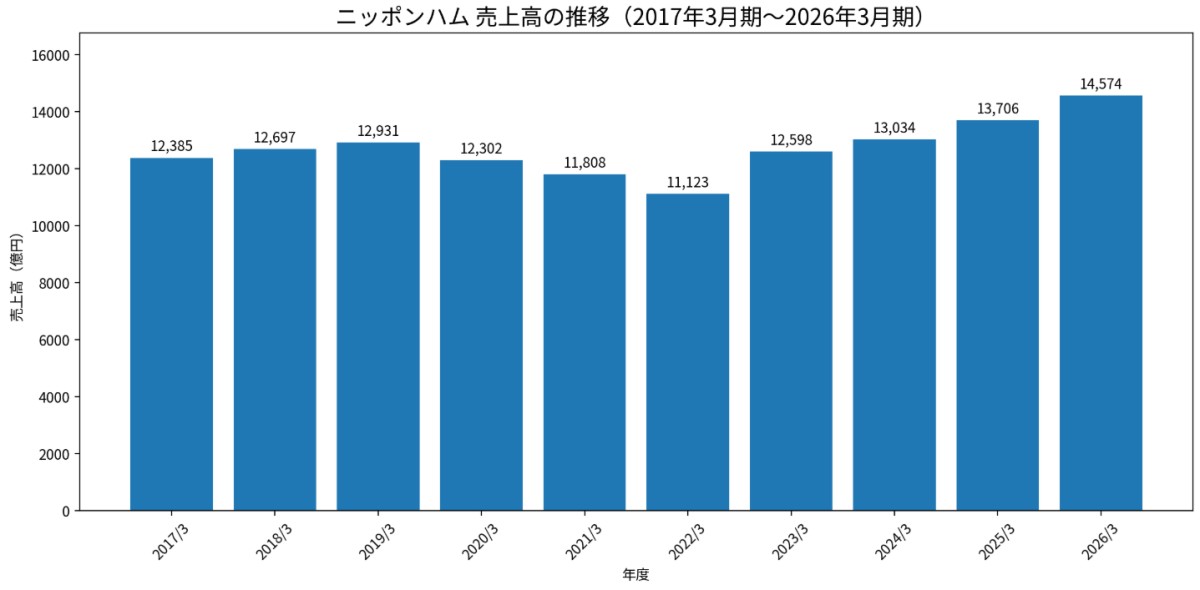

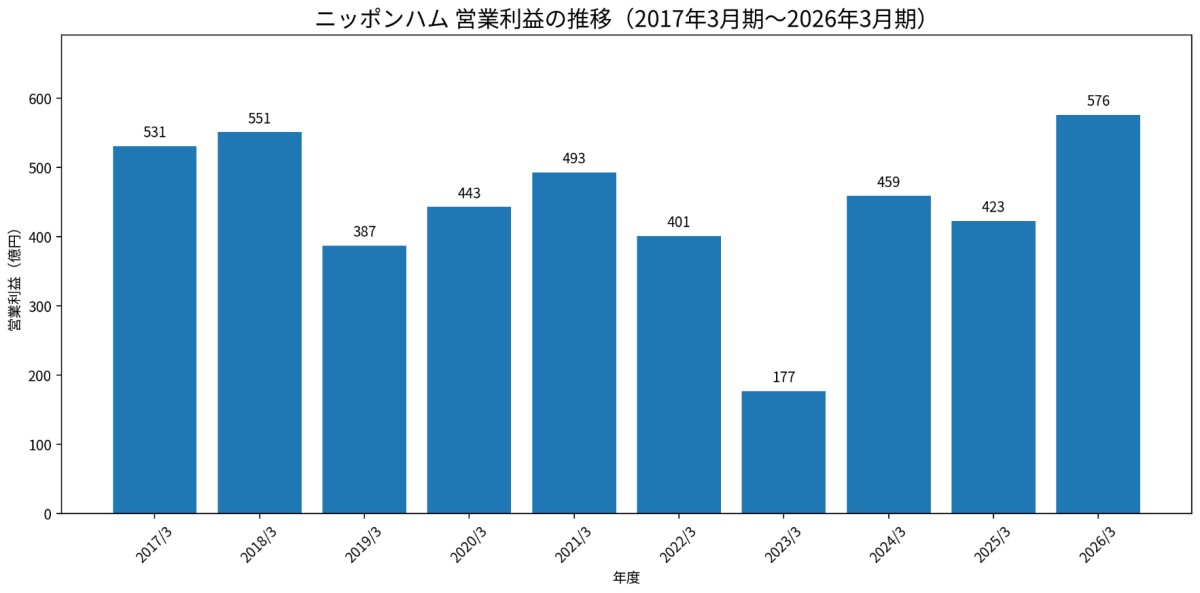

事業内容が分かったところで続いて、2017年3月期以降の売上高と営業利益の推移を見ていきましょう。

まず売上高は、2017年3月期の1兆2,385億円から2019年3月期には1兆2,931億円まで拡大し若干ですが増加傾向でした。

その後は、コロナ禍の影響や事業売却の影響などがあり2020年3月期から2022年3月期にかけては減少し、2022年3月期には1兆1,123億円まで落ち込んでいます。

その後は再び増収基調となり、2026年3月期には1兆4,574億円まで拡大しています。

近年は拡大傾向にあるということですね。

一方で、営業利益の推移を見ると、売上高以上に変動が大きいことが分かります。

2017年~2018年3月期は500億円台と高水準でしたが、2019年3月期には387億円まで減少しました。

その後、2020年~2022年3月期は増減ありつつも400億円台で一定の回復を見せたものの、2023年3月期には177億円まで大きく落ち込んでいます。

その後、2024年~2025年3月期には営業利益が再び400億円台に回復し、2026年3月期には営業利益が576億円となり、売上高・利益ともにコロナ禍を上回るまで改善しています。

では、どうしてこのような推移になっていたのでしょうか。

まず大きなポイントとして、日本ハムは売上高と利益が必ずしも連動しない企業です。

先ほど見たように、日本ハムの中心は食肉事業です。食肉は生活必需品に近い食品ですから、販売数量が急激に伸びたり落ちたりするというよりも、相場や仕入価格、販売単価、在庫コントロールによって利益が大きく変わります。

そのため、売上高が伸びていても利益が悪化することがありますし、逆に売上高が伸びていなくても利益が改善することがあります。

実際に2020年3月期〜2021年3月期あたりは、コロナ禍によって外食やインバウンド需要は悪化しました。

一方で、家庭内で食事をする内食需要が拡大したことで、家庭向けの商品や食肉需要は一定程度支えられました。

さらに、2021年3月期は、原材料や燃料費などのコスト面での追い風もあり、売上高は減少している一方で営業利益は493億円まで改善しています。

つまり、コロナ禍は売上面では悪影響もありましたが、需要が外食から内食に移ったことや、コスト環境の影響によって、利益面ではむしろプラスに働いた部分もあったということです。

ですが、その後は状況が変わります。

2022年3月期以降は、原材料価格やエネルギー価格、物流費などの上昇が進みました。食肉事業では飼料価格や食肉相場、為替の影響も大きくなります。

そして、最も大きく利益が落ち込んだのが2023年3月期です。

2023年3月期は売上高が1兆2,598億円まで回復した一方で、営業利益は177億円まで大きく落ち込みました。

これは、売上が経済の正常化によって需要は戻ってきたものの、原材料価格や電燃料費の上昇を十分に価格転嫁しきれなかったことが大きいです。

さらに食肉事業では、飼料価格の上昇や鳥インフルエンザの影響、輸入食肉の相場変動も悪影響となっています。

高い価格で仕入れた食肉を、その後に下落した相場で販売するような形になると、利益には大きなマイナスになります。

つまり2023年3月期は、食肉相場や原燃料高などの外部環境が悪化し、それを価格改定だけでは吸収しきれなかった時期だったということです。

このように、業績の推移を見ても相場変動や外部要因で利益面が変動しやすい企業だということが分かると思います。

ですが、その後は2024年3月期には営業利益が459億円まで回復しました。

これは、食肉事業での収益改善に加えて、加工事業でも価格改定や商品ミックス改善が進んだことが大きいです。2023年3月期に大きく悪化した環境から、価格転嫁や在庫コントロールが進み、利益水準が回復したということです。

2025年3月期は若干の減益となりましたが、業績は横ばいで一定の回復水準が続いています。

ここまでをまとめると、2025年3月期までの日本ハムは、

・2017年〜2018年3月期は高水準

・2019年3月期以降は利益水準が低下

・コロナ禍では内食需要やコスト環境で利益が支えられた

・2023年3月期は原材料高、電燃料費高、食肉相場の変動で大きく悪化

・2024年〜2025年3月期は価格改定や在庫コントロールで回復

という流れです。

直近の業績

そして、そのような流れの中で直近の2026年3月期がどのような状況だったのかはもう少し詳しく見ていきましょう。

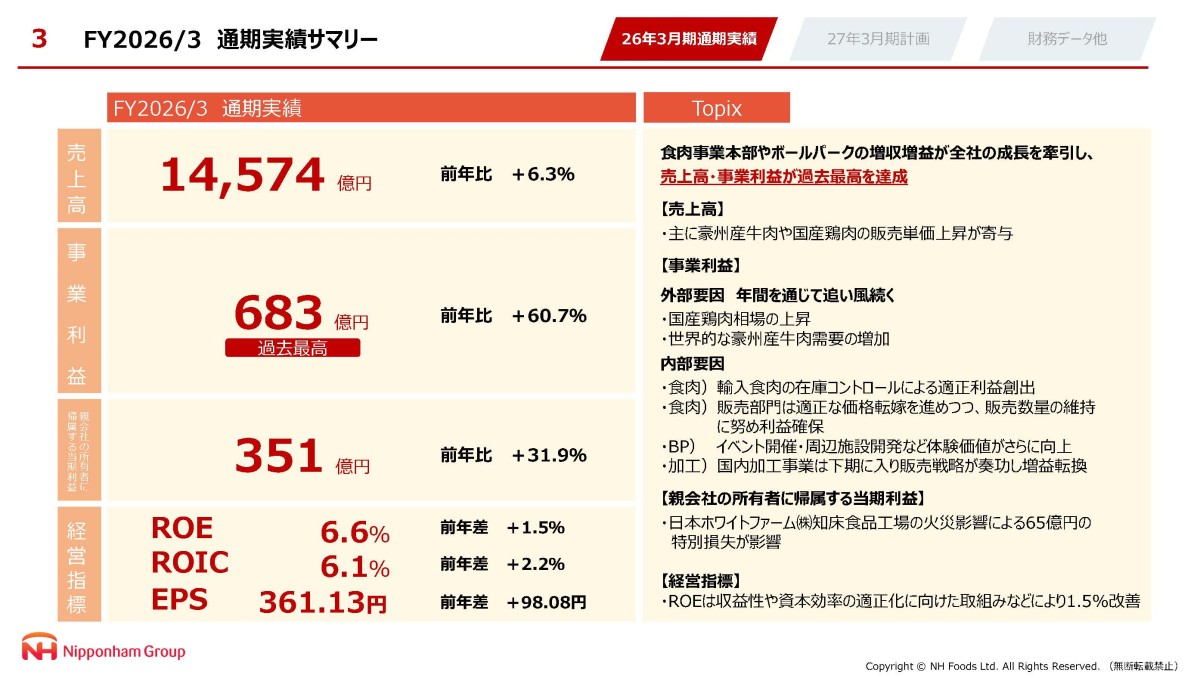

売上高:1兆4,574億円(+6.3%)

事業利益:683億円(+60.7%)

純利益:351億円(+31.9%)

増収で大幅増益で売上高と事業利益は過去最高を達成したとしています。

直近は好調だと分かります。

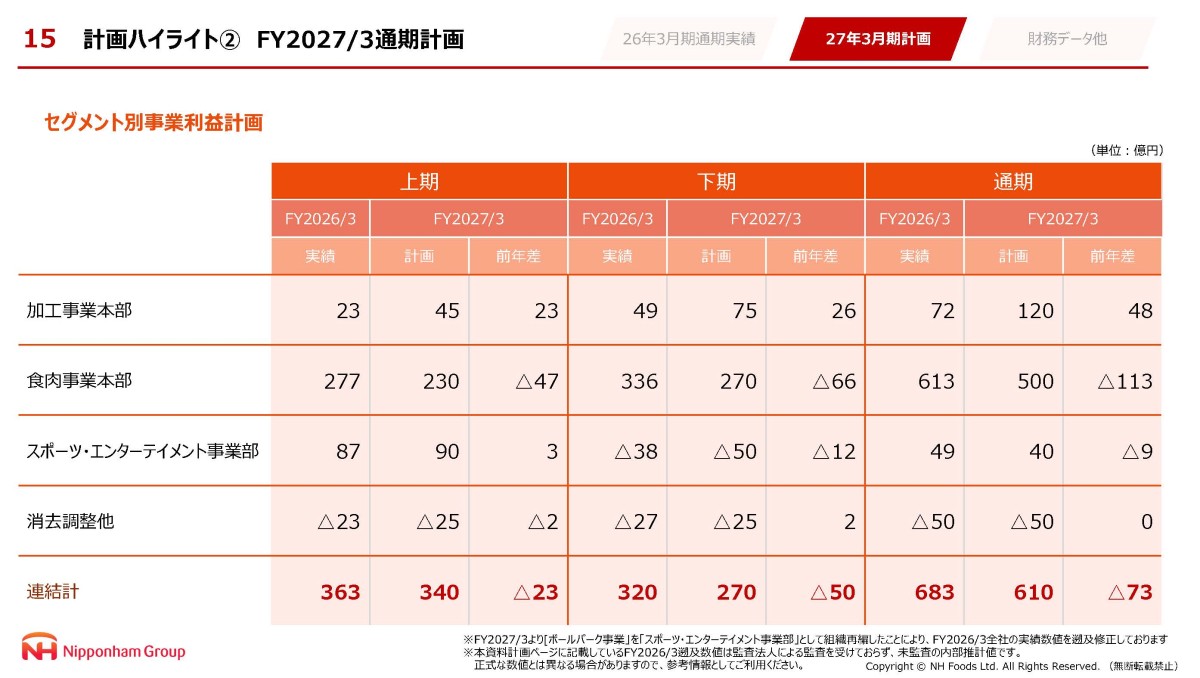

ではなぜか、セグメント別の事業利益の前期比は以下の通りです。

①加工事業本部:▲29億円

②食肉事業本部:+273億円

③ボールパーク事業:+21億円

好調を牽引したのは、食肉事業だと分かります。

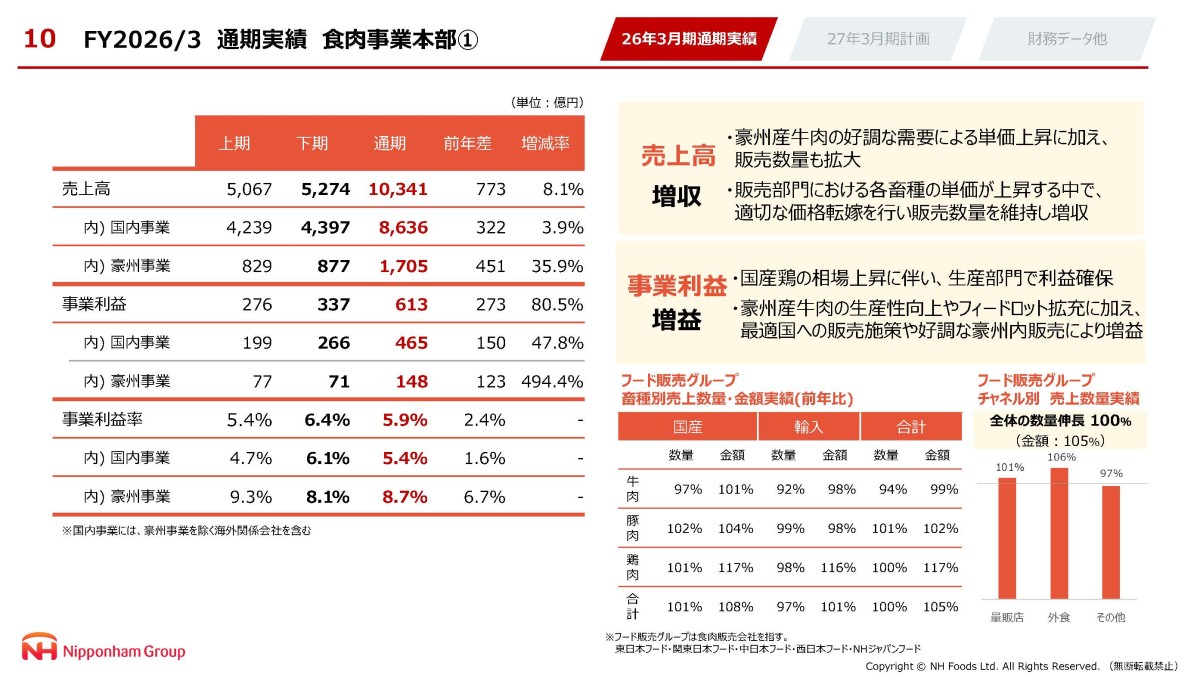

主な要因は、国産鶏肉や豪州産牛肉の販売単価上昇です。

国産鶏肉では相場が上昇し、利益面に追い風となりました。

また、豪州産牛肉についても世界的な需要が強く、販売価格が上昇したことが業績を押し上げました。

さらに、輸入食肉の在庫コントロールが改善したことや、販売部門で価格転嫁を進めながら販売数量を維持できたことも利益改善につながっています。

先ほど見たように、日本ハムは相場の影響を大きく受ける企業です。

相場が上昇しても、仕入れや在庫管理を誤ると利益につながりません。

ですが、2026年3月期は、相場環境の追い風に加えて、在庫コントロールや価格転嫁がうまく進んだことで、利益が大きく伸びたということです。

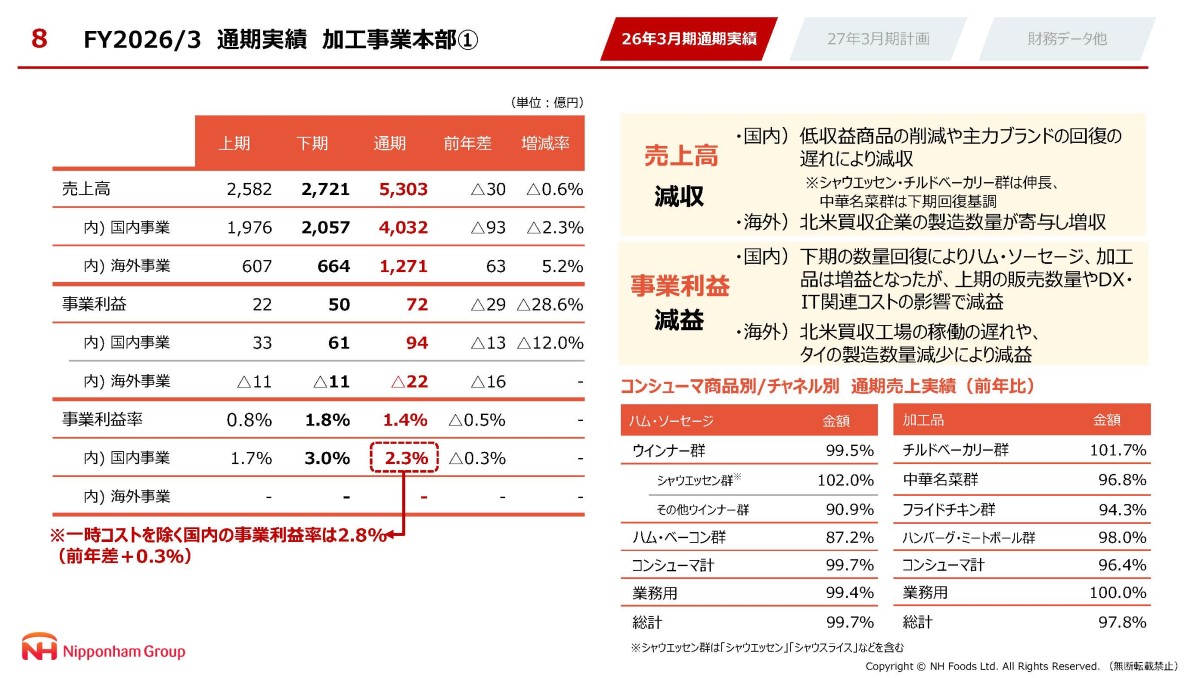

一方で、加工事業本部は苦戦していました。

国内では、下期にハム・ソーセージや加工品の数量が回復し、一定の改善は見られましたが、上期の販売数量の弱さや、DX・IT関連コストなどの影響が残ったとしています。

低収益商品の見直しや商品ミックス改善、高収益ブランドへの集中といった構造改革を進めているとしていますので、この改善がどれだけ進むかが今後の注目ポイントとなりそうです。

そして、もう1つ好調だったのがボールパーク事業です。

日本ハムファイターズは、これまでは札幌ドームを利用していたため、球場利用料の負担があり、飲食や広告、グッズなどの収益面でも制約がありました。

ですが、自社で運営に関与できるエスコンフィールドへ移転したことで、チケット、広告、飲食、グッズ、イベントなどを取り込めるようになり、収益性は大きく改善しています。

さらに、野球の試合がない日やオフシーズンにもイベントを開催することで、北海道ボールパークFビレッジへの来場者数を増やしています。

プロ野球公式戦における観客動員数も過去最高を記録したとしており、好調です。

日本ハム全体から見ると、ボールパーク事業の売上規模はまだ小さいです。

加えて業績が好調だとはいえ、巨額の設備投資をしましたからこの回収が出来るかどうかは長期視点で見ていく必要があります。

ですが、利益率は高く、食品事業とは異なる成長余地を持っています。

食肉相場や原材料価格に左右される食品事業とは違い、集客力や体験価値の向上によって成長できる事業だという点は、今後の日本ハムを見るうえで注目のポイントです。

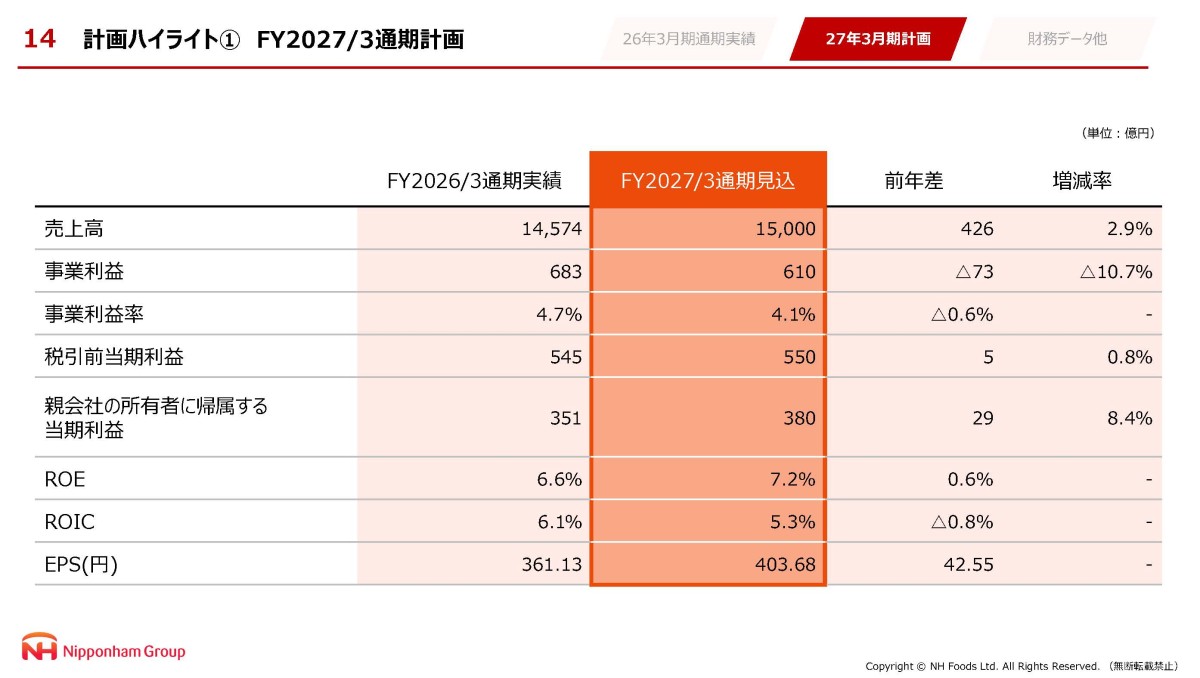

2027年3月期予想

最後に2027年3月期の通期予想を見ていくと、増収ながらも事業利益では減益の計画を立てています。

その要因は食肉事業本部が▲113億円もの減益となることを見込むためです。

これまで取り上げてきた通りで、食肉事業は相場や外部環境に左右されやすく2026年3月期はそれが追い風に働いていました。

ですが豪州牛肉では仕入価格の上昇が見込まれており、2027年3月期は食肉事業の利益の反動減を見込んでいます。

今後の相場環境には注意して見ていく必要がありそうです。

そして、相場に関わらず食肉事業が一定の高水準の利益を維持できるように、仕入れ、在庫、販売価格、販売数量のコントロールをどれだけ精度高く行えるかも重要になりますから、その取り組みは注目です。

また、食肉事業が減益を見込む一方で加工事業では+48億円を見込んでいます。

低収益商品の見直しや商品ミックスの改善、高収益ブランドの販売拡大といった構造改革を進めています。

この取り組みによって加工事業の収益性改善を進められないと下振れの可能性もありますので、注意して見ていく必要があるでしょう。

まとめ

ということで日本ハムは、食肉を中心とした巨大食品企業です。

その強みは、国内食肉市場で大きなシェアを持ち、生産から販売まで一貫したバリューチェーンを持っていることです。

一方で、利益面では食肉相場、飼料価格、為替、原材料価格、在庫コントロールの影響を大きく受けます。

2026年3月期は、そうした外部環境が追い風となり、さらに内部改善も進んだことで大きく利益を伸ばしました。

今後は、その好調を一時的な市況要因で終わらせず、加工事業の収益性改善やボールパーク事業の成長によって、どこまで安定した利益基盤を作れるかが重要になりそうです。

すでに登録済みの方は こちら

読者限定の内容も逃しません。