食品業界編:日清製粉【2002】国内製粉最大手企業が近年好調な理由

事業内容

それでは早速事業内容から見ていきましょう。

日清製粉グループの主な事業セグメントは以下の4つです。

①製粉事業:小麦を小麦粉に加工し、業務用・家庭用などに販売

②食品事業:加工食品、酵母・バイオ、健康食品など

③中食・惣菜事業:おにぎり、お弁当、調理パン、惣菜など

④その他事業:エンジニアリング、メッシュクロスなど

製粉だけでなく、酵母や中食や総菜、加工食品なども展開していることが分かります。

そして、複数の製品で国内で非常に高いシェアを持っています。

業務用小麦粉の国内販売シェアは約40%、家庭用小麦粉では67.1%、パスタは43.1%、パン酵母でも約50%と、国内で非常に強いシェアを持っています。

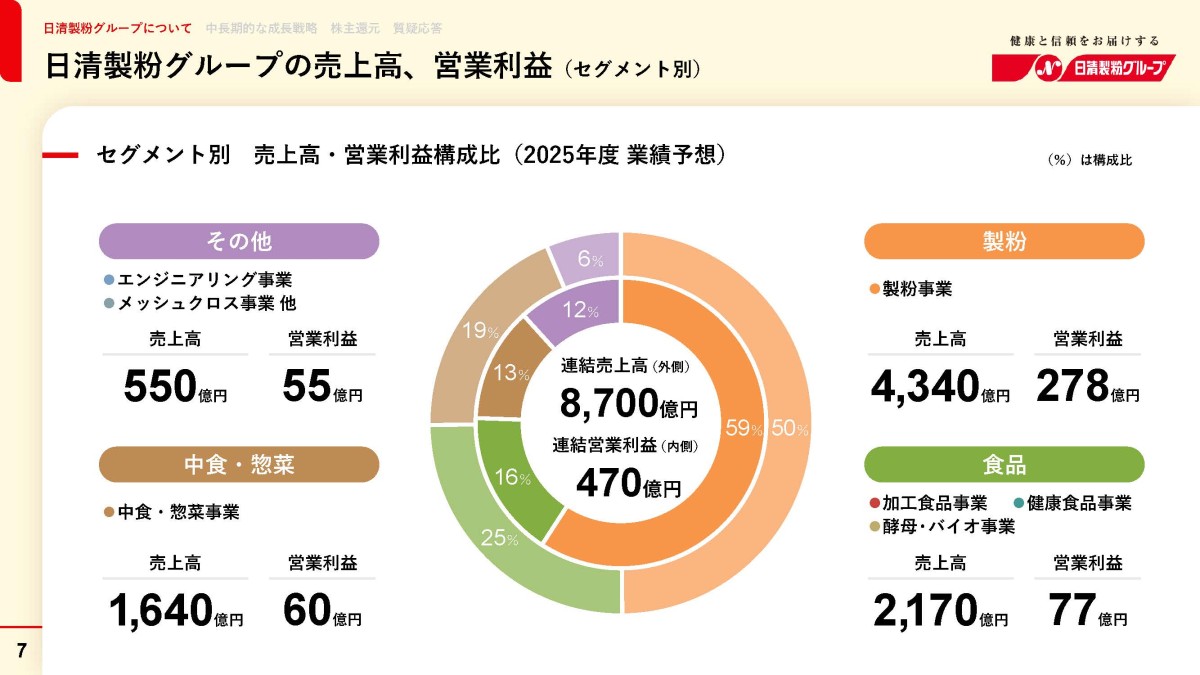

2026年3月期のセグメント別の構成は以下の通りです。

売上構成

・製粉事業:49.5%

・食品事業:25.0%

・中食・惣菜事業:19.0%

・その他事業:6.4%

営業利益構成

・製粉事業:277億円

・食品事業:82億円

・中食・惣菜事業:57億円

・その他事業:55億円

主力は製粉事業で、売上の約半分を占め営業利益でも5割を超えています。

とはいえ、食品事業や中食・惣菜事業も一定の規模があります。

つまり日清製粉グループは、単なる製粉会社ではなく、「小麦を起点に、業務用・家庭用食品・中食・食品工場関連まで展開する企業」となっています。

小麦や食品の需要が大きく減少することは考えにくいですし、設備投資が必要な事業で急激に競争環境が悪化する事も考えにくいですから、基本的には安定した業績が期待されます。

とはいえ、日本の小麦粉市場は、国内で急成長が期待できる市場ではありません。

米の消費量が長期的に減少していることと比べれば、小麦は比較的安定した市場ですが、人口減少もあり、国内だけで大きく伸ばしていくのは簡単ではありません。

そこで、直近でも熊本製粉の子会社化や、水島工場の稼働など再編や生産体制の強化によって、収益基盤を固めようとしています。

この取り組みによって収益性の改善が進んでいるかには注目です。

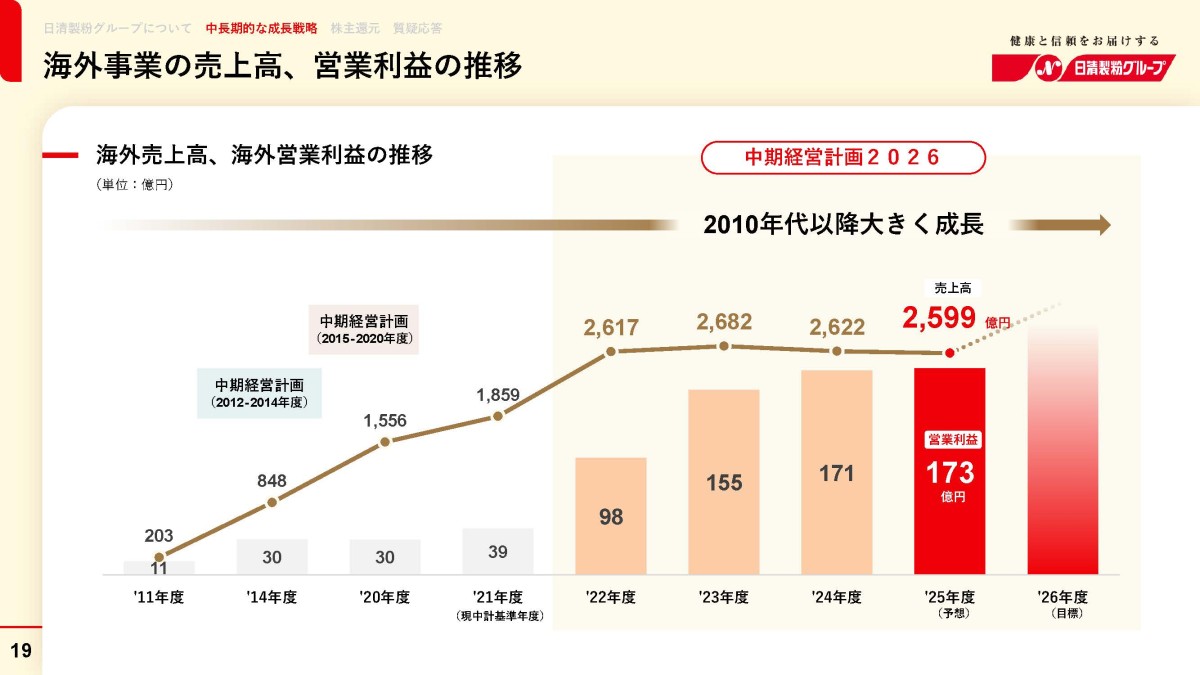

海外事業

また、国内成長が難しくなる中で海外展開に注力しており、米国、カナダ、豪州、ニュージーランド、タイなどでも製粉事業を展開し、この画像のように各国で高いシェアを持っています。

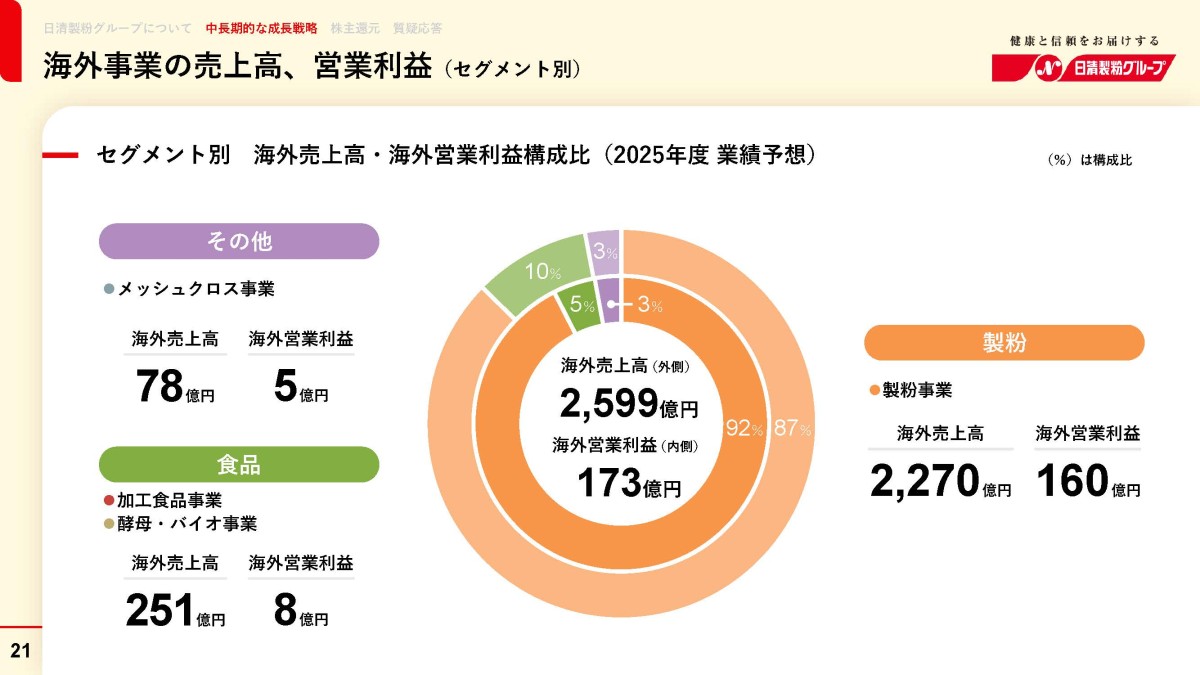

2025年3月末時点で海外生産能力比率は59%となっており小麦粉の生産能力では世界7位の規模となっています。

2026年3月期下期時点での海外売上比率は30.2%となっており、海外事業は売上、利益共に約9割が製粉事業となっています。

国内も含めた製粉事業の全体の営業利益は277億円ですが、その内海外が155億円ほどを占めており、実は製粉事業は海外が主力となっている事も分かります。

製粉業界の中では大手企業の1つで、海外市場の状況も重要だということですね。

また、現在の海外展開は製粉事業がメインですが、食品事業でも海外展開を進めています。

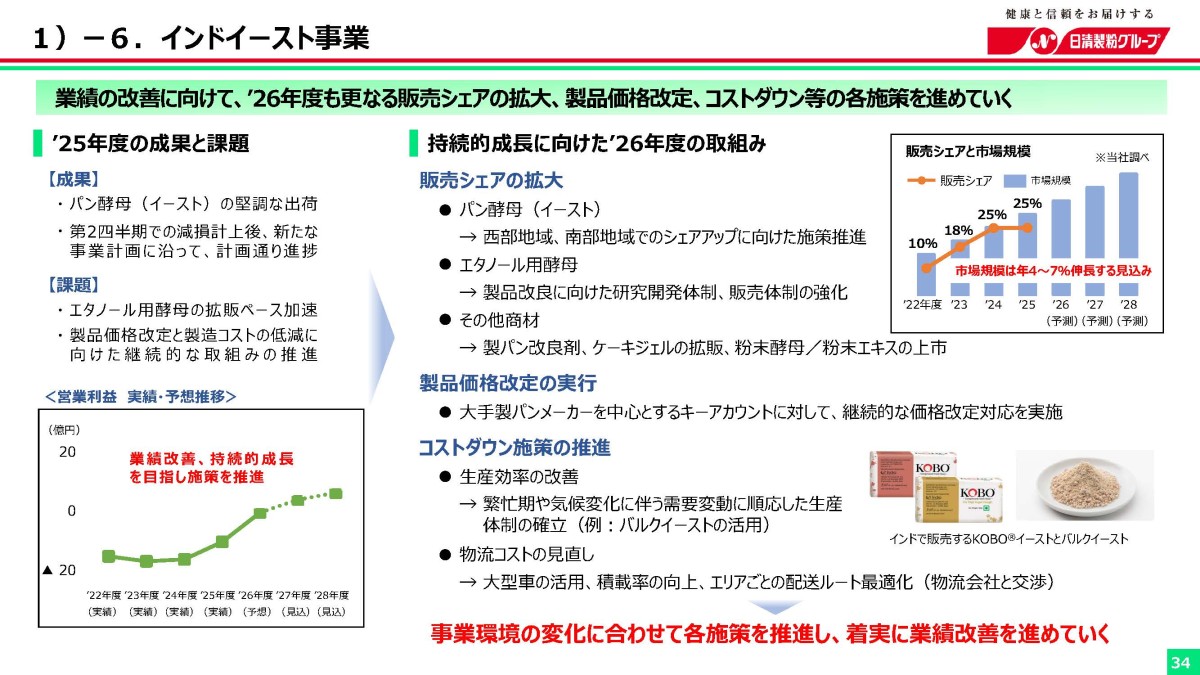

インドではイースト事業を展開しており、2022年8月に工場を稼働した後、販売シェアは25%まで拡大しています。インドの市場成長率は年率7%が期待されており、中長期では可能性がありますから注目です。

海外製粉事業は、日清製粉グループの利益成長ドライバーと位置付けていますので、海外事業の拡大が進んでいるかにも注目の企業です。

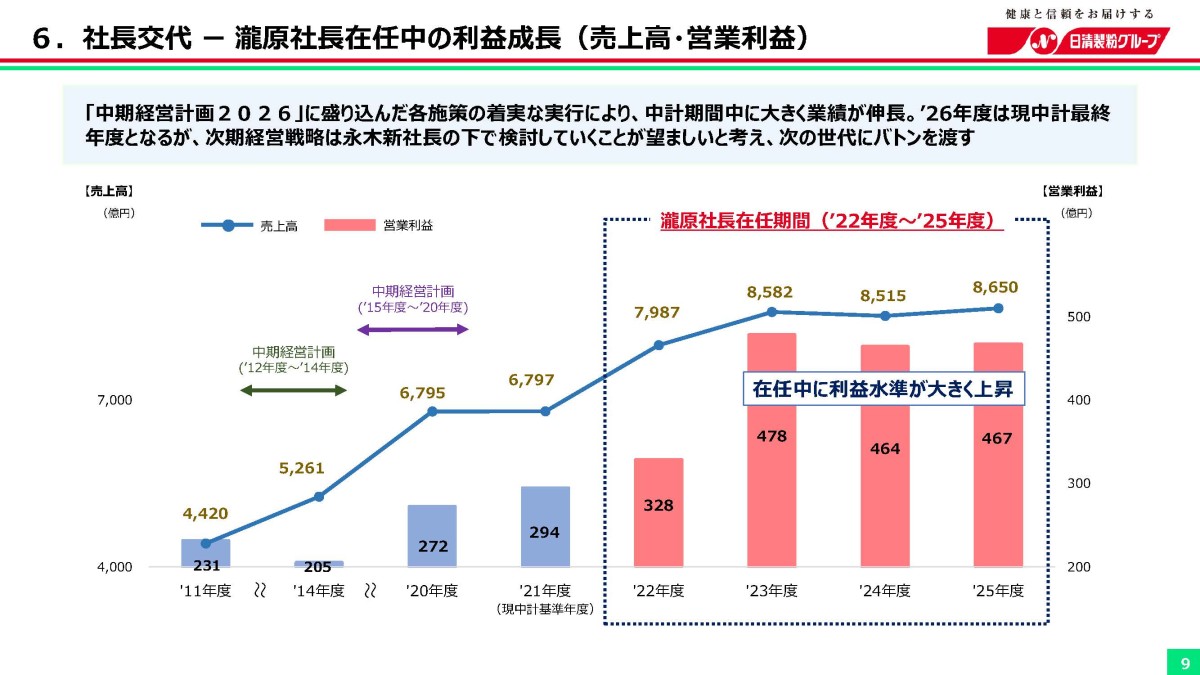

業績の推移

続いて、近年の業績を見ていくと業績は微増傾向から2023年3月期には売上が大きく伸び、2024年3月期には売上・営業利益共に大きな拡大をしています。

その後は増減ありつつですが、高水準の業績が続いています。

では、なぜこのような推移になっているのでしょうか。

まず、2023年3月期に売上が大きく伸びた要因として大きいのは、小麦相場の上昇や円安、価格改定の影響です。

日清製粉グループは小麦を扱う企業ですから、原材料価格や政府売渡価格、為替の影響を大きく受けます。

小麦価格が上昇すれば、仕入れコストは増加しますが、それに対応して販売価格も上がっていきます。そのため、インフレ局面では売上高が大きく増加しやすいです。

ただし、売上が伸びたからといって、すぐに利益も大きく伸びるわけではありません。

原材料費、物流費、エネルギーコスト、人件費などが先に上がり、価格転嫁が遅れると、むしろ利益は圧迫されます。

実際に2023年3月期は、製粉事業では海外を中心に利益が伸びた一方で、食品事業ではコスト増や価格転嫁の遅れによって苦戦していました。

ですが、2024年3月期には食品事業も含め価格改定の効果が本格的に出てきたことで営業利益も大幅増益となっています。

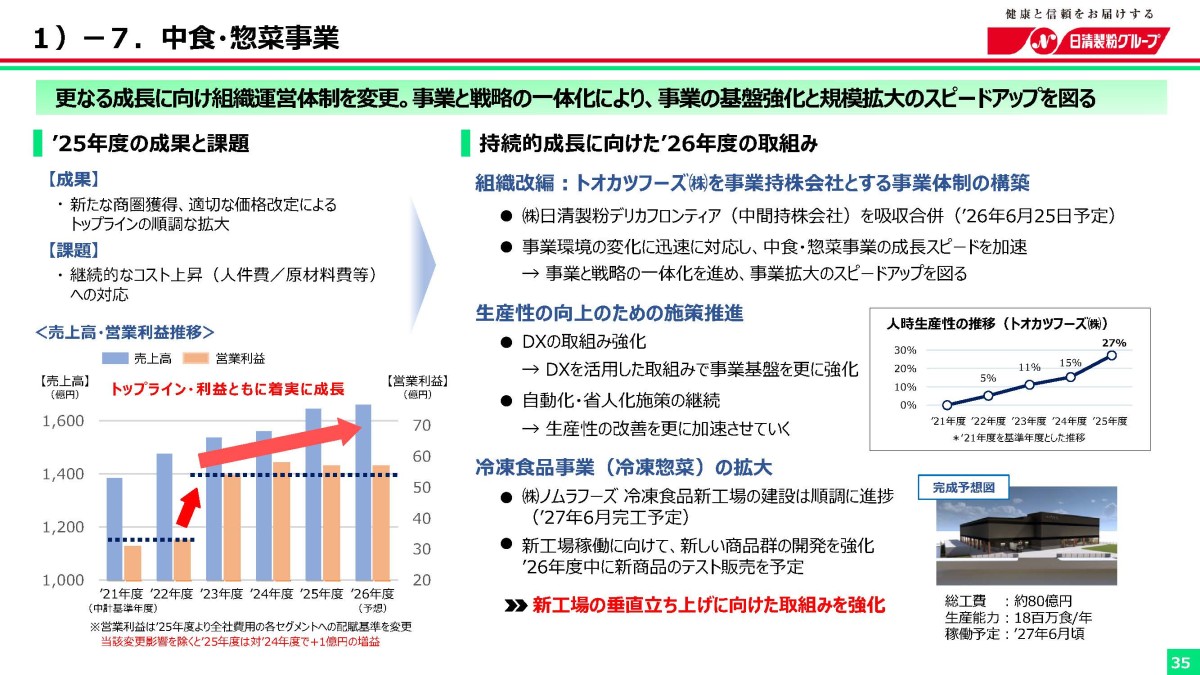

また、2020年代に入ってから大きく伸びているのが中食・惣菜事業です。

共働き世帯の増加や単身世帯の増加、さらに高齢化などもあり、家庭で一から料理を作るのではなく、スーパーやコンビニでお弁当や惣菜を買う需要は拡大しています。

さらに、スーパーやコンビニからすると、店内で人手をかけて惣菜を作るのは負担が大きいです。

人手不足や人件費上昇が進む中で、安定した品質の商品を大量に供給できる外部メーカーの重要性は高まっています。

そんな中で日清製粉グループは、2019年にトオカツフーズを子会社化し、省人化や自動化も進めたことで、この中食・惣菜事業の規模や利益率を改善させています。

さらに、製粉事業では海外事業の好調も大きな要因でした。

特に米国製粉事業は、2022年度以降に収益を大きく拡大しています。

生産体制の強化や、価格転嫁、生産性改善などが進んだことで、海外製粉事業の利益水準が大きく切り上がりました。

つまり、2024年3月期の大幅増益は、

・価格改定の浸透

・米国製粉事業の好調

・国内製粉や食品事業でのコスト上昇への対応

こういった複数の要因が重なったことで実現したものだと考えられます。

一方で、2025年3月期以降は価格転嫁の効果や海外の収益性改善の効果も落ち着いたことで、高水準ではあるものの横ばい傾向の推移となりました。

直近の業績

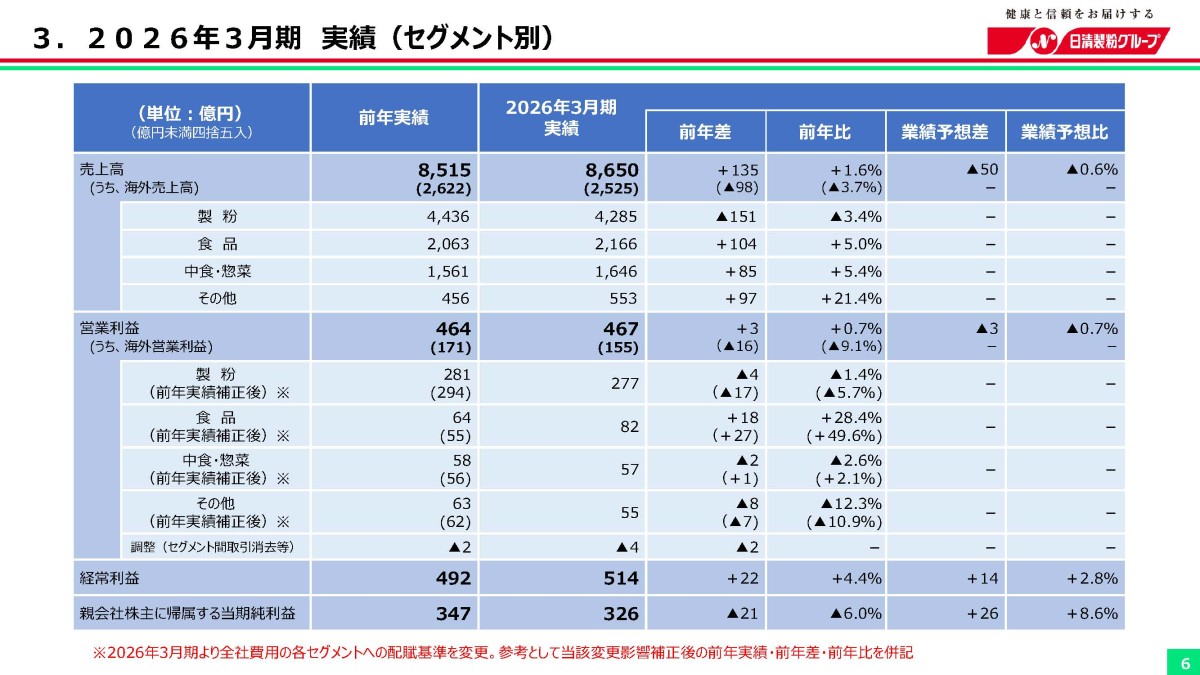

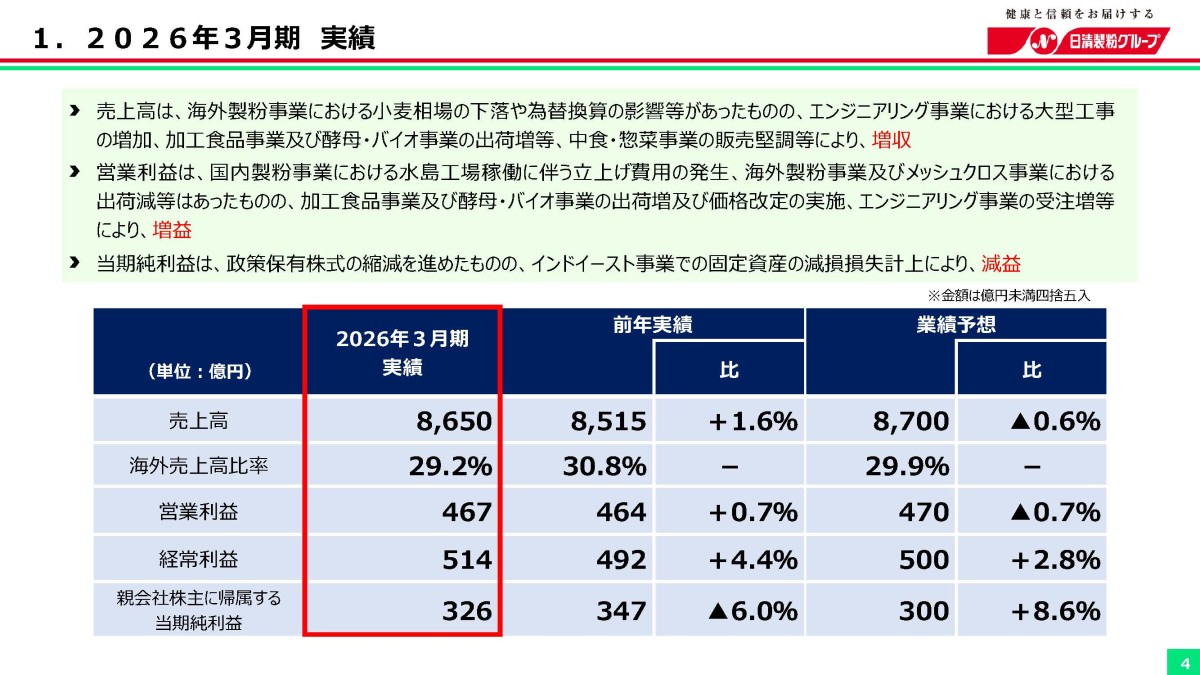

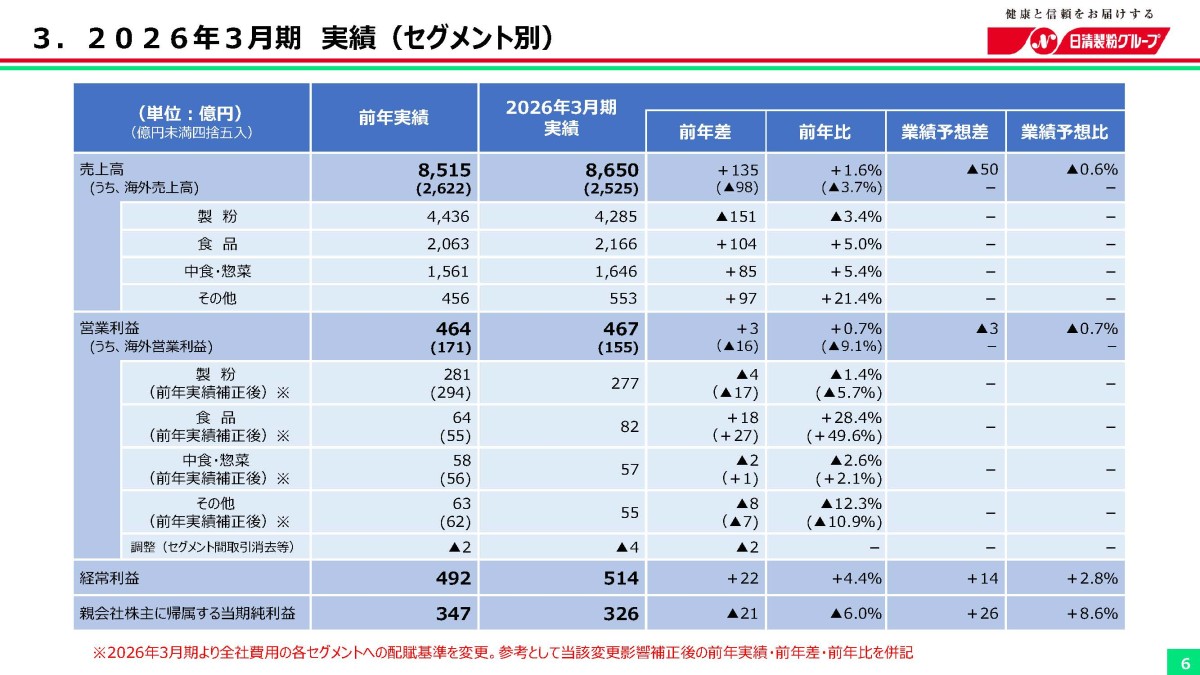

続いて直近の2026年3月期の業績をもう少し詳しく見ていきましょう。

売上高:8650億円(+1.6%)

営業利益:467億円(+0.7%)

経常利益:514億円(+4.4%)

純利益:326億円(▲6.0%)

若干の増収で、営業利益や経常利益も増益となったものの、純利益は減益となっています。

純利益が減益となったのは、インドイースト事業で固定資産の減損損失を計上したことが影響しています。

市場シェアも25%を維持し、市場の成長によって販売数量は増加していますが、それでも減損が必要な状況ですから、「成長市場でシェアは取れているが、まだ利益貢献には課題が残る事業」となっています。

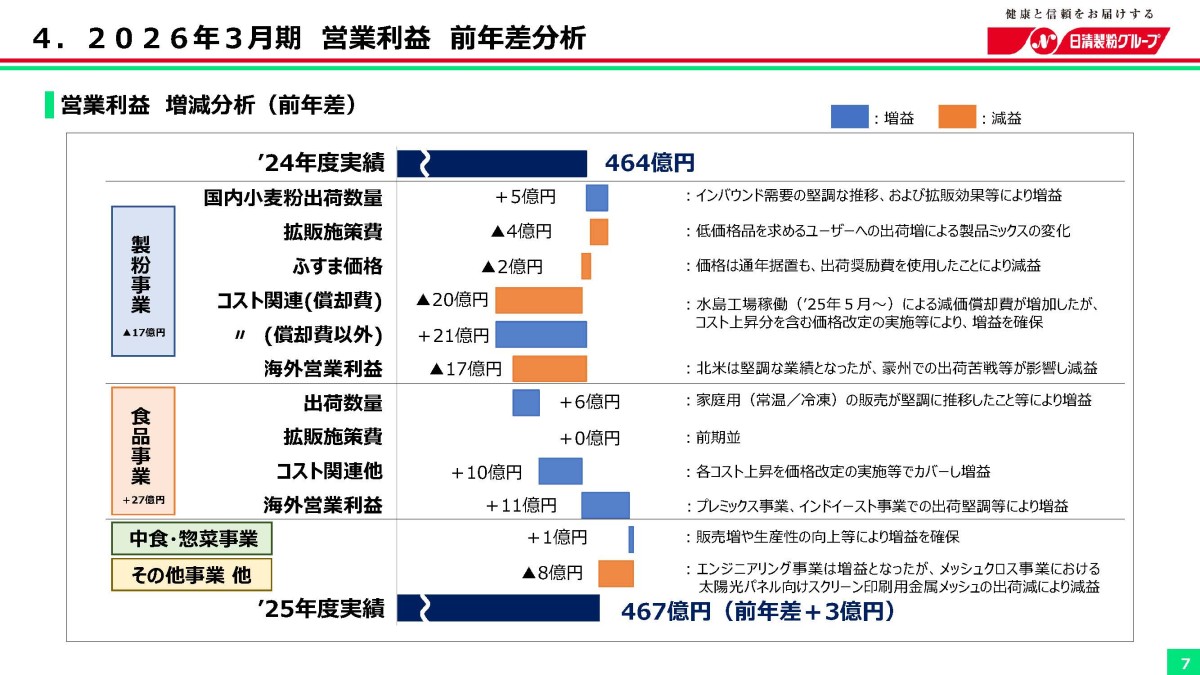

もう少し詳しくセグメント別の営業利益の前期比は以下の通りです。

・製粉事業:▲4億円

・食品事業:+18億円

・中食・惣菜事業:▲2億円

・その他事業:▲8億円

製粉事業や中食・惣菜事業などは若干の減益となりましたが、一方で食品事業の増益によって全体としては増益を達成したことが分かります。

食品事業に関しては、価格改定の効果に加えて出荷数量もプラスに働いており、堅調です。

価格改定をしても需要は減っていませんから、今後も堅調な業績が期待されます。

一方で、製粉事業はやや停滞しています。

国内では水島工場の稼働に伴う20億円の減価償却費の増加がありましたが、コスト上昇分を含む価格改定によって増益を確保しています。

国内は比較的堅調だということです。

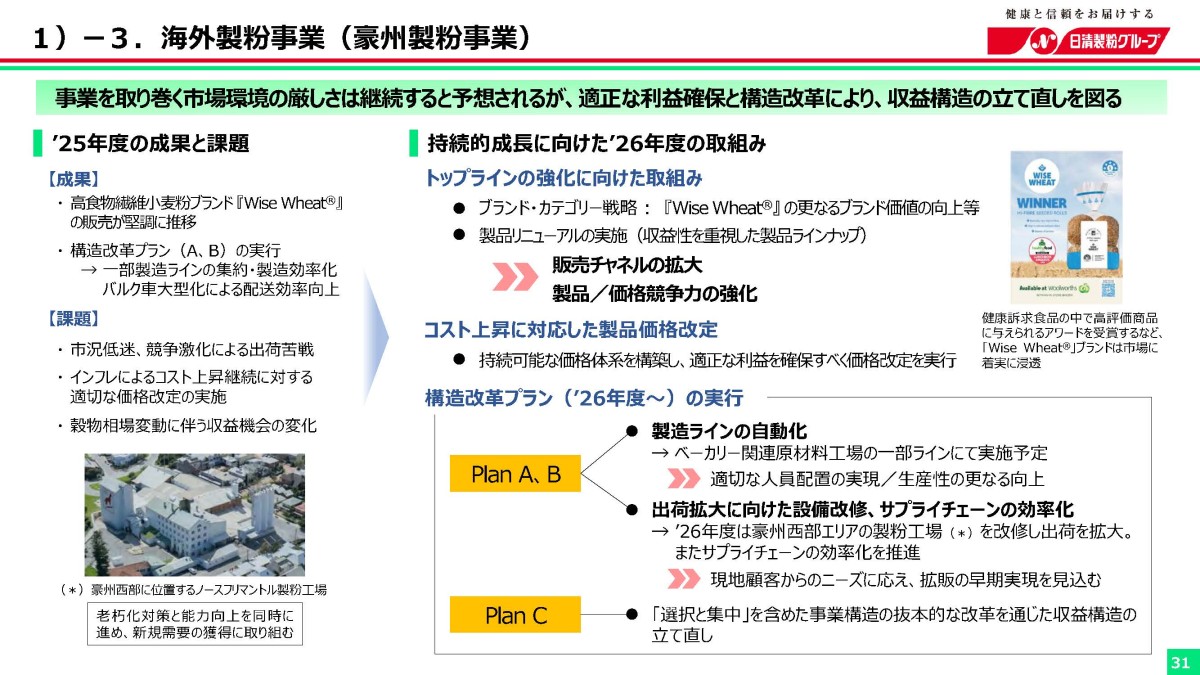

しかし海外では、北米は堅調だったものの、豪州での出荷苦戦などが影響し減益となったとしています。

この点は重要です。

日清製粉グループの成長ドライバーは海外製粉事業ですが、その海外製粉の中でも、米国と豪州で状況が分かれています。

米国は引き続き強いですが、一方で豪州は、過去にも減損を出しているのですが、それでもまだ構造改革が必要な状況だということです。

加えて先ほど見たようにインドでも減損が発生しています。

つまり、海外展開は確かに成長余地がある一方で、買収や新規立ち上げがすべて順調に収益化しているわけではありません。

国内は製粉や食品も堅調ですし、海外も米国は堅調ですから、今後も安定した業績は期待されます。

とはいえ、成長ドライバーの海外がどうなるかが、さらなる拡大を見せられるかのポイントになります。

まずは、その基盤を作るためにもインドや豪州の構造改革が進むかが今後の注目のポイントです。

中東情勢の影響

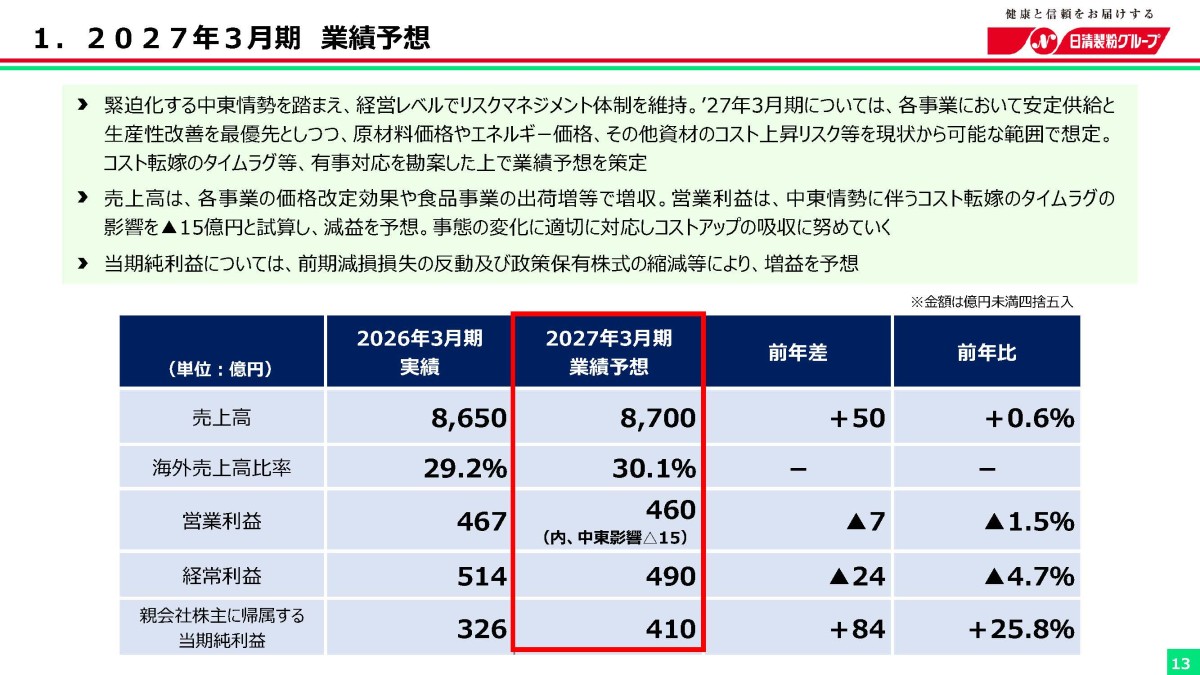

続いて、2027年3月期の業績予想は以下の通りです。

売上は増収を見込んでいますが、営業利益は前期比▲1.5%の減益予想です。

その理由として大きいのが、中東情勢に伴うコスト上昇リスクです。

日清製粉グループでは、中東情勢に伴うコスト転嫁のタイムラグ影響を▲15億円と試算しています。

日清製粉グループは小麦、エネルギー、物流、包装資材など、グローバルな市況や地政学リスクの影響を受けやすい企業です。

コストが上がれば、最終的には価格改定で対応することになりますが、価格改定には時間差があります。

今後の業績を見る際には事業自体の悪化なのか、中東情勢によるコスト増の影響なのかは分けてみていく必要がありそうです。

まとめ

ということで日清製粉グループは、国内では圧倒的なシェアを持つ安定企業です。

近年は、価格改定や海外製粉事業の拡大によって、利益水準は大きく切り上がりました。ただし、海外展開には課題もあり、豪州製粉事業やインドイースト事業では減損が発生しています。

今後は、米国製粉事業の堅調さを維持しつつ、豪州の構造改革、インドイースト事業の黒字化、海外食品事業の拡大を実現できるかに注目です。

短期的には中東情勢によるコスト上昇と価格転嫁のタイムラグがリスクです。

一方で、中長期では「国内の安定収益を土台に、海外食品・海外製粉をどこまで収益化できるか」が、日清製粉グループを見るうえでのポイントになりそうです。

すでに登録済みの方は こちら

読者限定の内容も逃しません。