飲食業界編:ニッスイ【1332】水産品の市況に頼らず利益水準が切り上がった現状を解説

事業内容

それではまずは、事業内容から見ていきましょう。

ニッスイの主な事業セグメントは以下の4つです。

①水産事業:漁業、養殖、水産品の加工・販売など

・国内外で水産物を調達し、加工・販売まで行う事業

②食品事業:家庭用・業務用の冷凍食品、練り製品、フィッシュソーセージ、缶詰、チルド食品など

③ファインケミカル事業:医薬品原料や機能性原料など

④物流事業:冷蔵・冷凍物流を中心とした事業

・水産物や冷凍食品を扱う企業なので、その冷蔵・冷凍物流の機能を活用

ニッスイは、水産品を調達するだけでなく、養殖で生産し、それを加工し、食品として販売し、さらに物流機能まで持つ会社です。

なので、「水産会社」というよりは、水産資源を起点にした食品・加工・物流企業と見た方が、現在の姿は分かりやすいです。

構成比

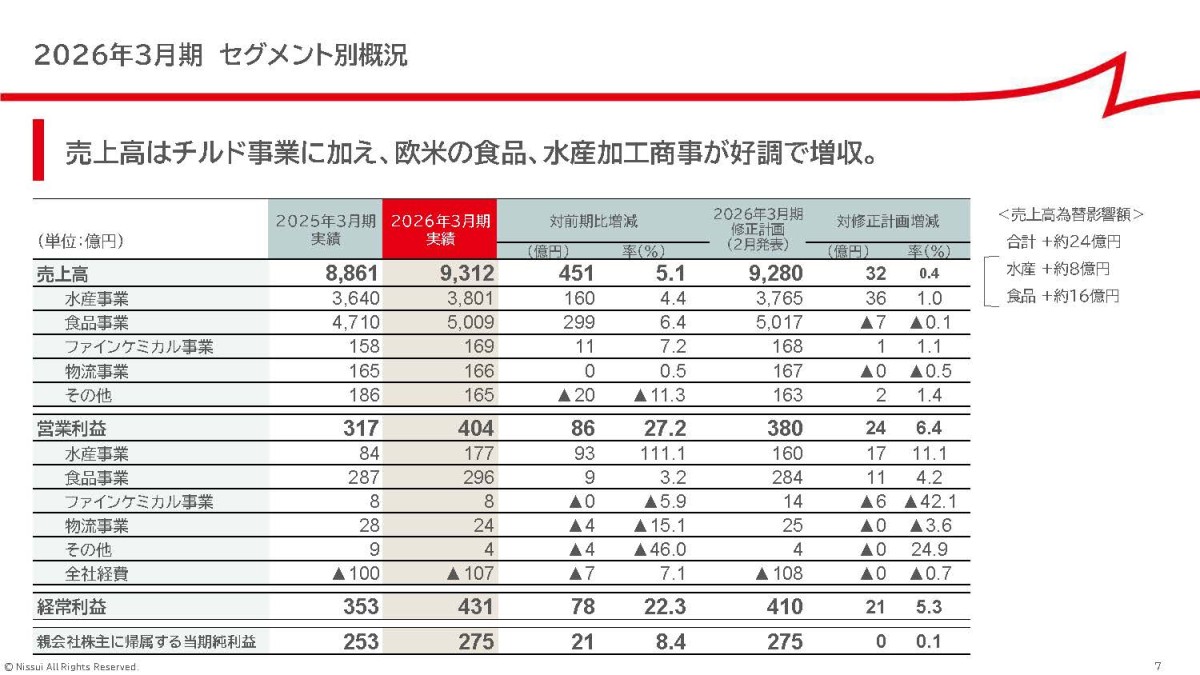

続いて、2026年3月期の事業別の構成を見ていきます。

売上構成

①水産事業:3801億円

②食品事業:5009億円

③ファインケミカル事業:169億円

④物流事業:166億円

⑤その他:165億円

利益構成

①水産事業:177億円

②食品事業:296億円

③ファインケミカル事業:8億円

④物流事業:24億円

⑤その他:4億円

売上・利益ともに食品事業と水産事業が主力です。

特に食品事業は296億円の営業利益を出しており、利益面では最大の事業となっています。

食品という比較的需要の安定した事業が最大ですから、一般的な水産会社と比べると安定した業績が期待できる企業だと考えられます。

水産事業とは

主力事業をもう少し詳しく見ていきましょう。

まず水産事業です。

水産事業の業績は、相場変動の影響を受けやすいです。

水産物の市況が上昇すれば販売価格が上がり、好業績になりやすい一方で、市況が下落すれば苦戦します。

さらに漁業の漁獲量も変動するため、相場や外部環境による影響を受けやすい事業となっています。

水産物市況に注目の事業だということですね。

また、市況依存の側面があるため安定感が低い事業ですが、とはいえニッスイの水産事業は、大きく見ると以下の3つがあり、一定程度その変動性を抑えています。

①漁業:自社で漁獲を行う事業

・漁業は自然環境や漁獲量に左右されるため、収益は変動しやすい

②養殖:サーモン、ブリ、マグロなどを養殖する事業

・漁業と比べると、生産量をある程度コントロールしやすいため、安定した供給体制を作りやすいのが特徴

③加工・商事:水産品の加工や販売、商社機能を担う事業

・水産品を仕入れて販売するだけでなく、加工度を高めて収益性を上げていくことも重要

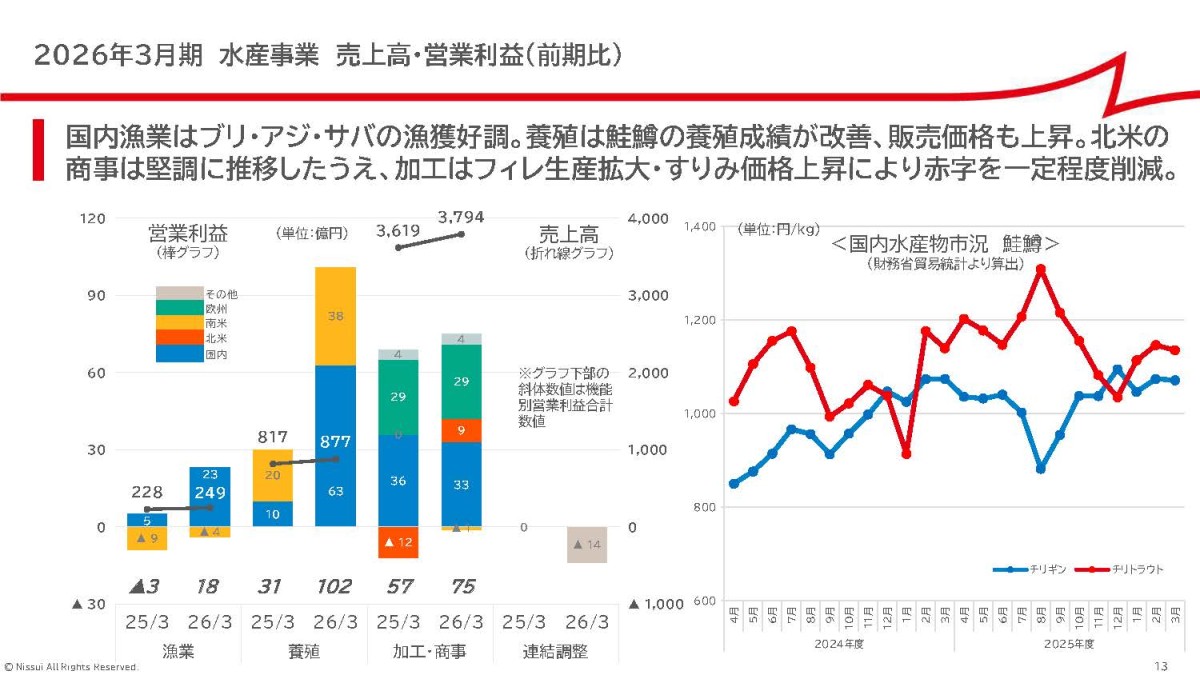

営業利益構成

①漁業:18億円

②養殖:102億円

③加工・商事:75億円

このように利益の主力は養殖や加工・商事事業です。

加工・商事という比較的安定性の高い事業の規模も大きいのは強みといえます。

さらに養殖事業は水産物市況によって販売価格が変動するため、相場環境の影響は受けますが、一方で漁業と違い養殖は生産量を増やすことができ、さらに技術改善によってコスト削減や品質向上も目指せます。

なので、養殖の拡大はニッスイの業績安定にもつながる重要なポイントですから注目です。

特に今後は、南米の鮭鱒養殖や、国内のサーモン・ブリ・マグロ養殖の拡大が注目点となります。

食品事業とは

続いて食品事業は、大きく見ると以下の2つが中心です。

①加工食品:冷凍食品、練り製品、缶詰、フィッシュソーセージなど

②チルド:コンビニやスーパー向けのチルド食品

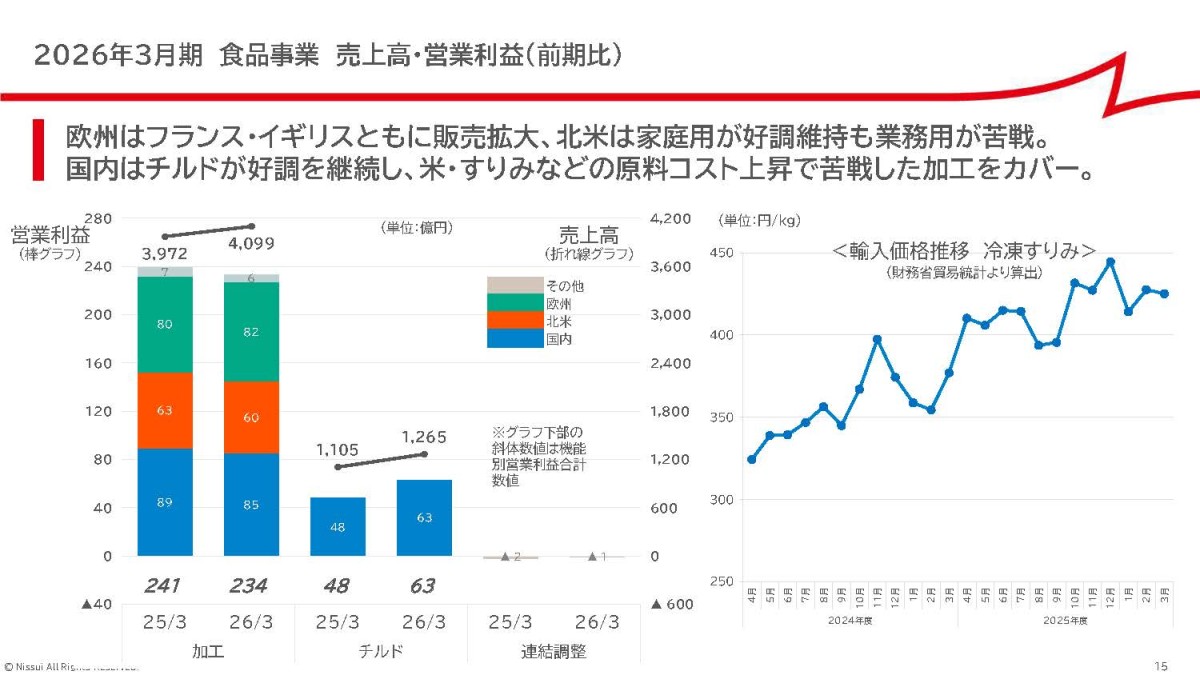

営業利益構成

①加工食品:234億円

②チルド:63億円

加工食品事業が主力となっています、とはいえチルドは現在需要が増えており拡大しています。今後は需要の伸びるチルドを拡大させられるかに注目の事業です。

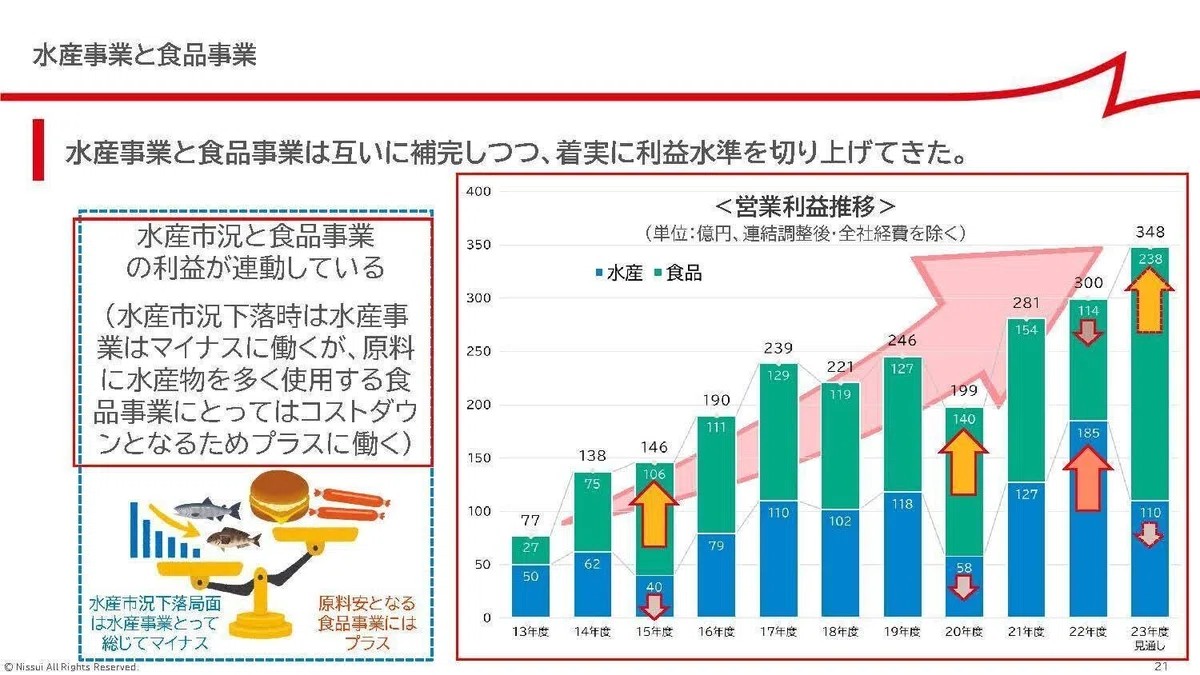

水産と食品による業績の安定性確保

また、先ほど水産事業は相場変動によって安定性が低い事業だと書きましたが、食品事業との組み合わせによって一定程度のリスクヘッジは出来ています。

というのも、食品事業は原料価格の影響を受けます。

つまり、水産市況が下落すると、水産事業にはマイナスですが、食品事業では原料コストの低下につながるためプラスになりやすいです。

水産事業と食品事業を両方持っていることで、水産市況の変動をある程度吸収しやすい構造になっている、というのがニッスイの大きな特徴です。

もちろん、相対的には食品は安定性が高く、水産事業は相場変動の影響を受けやすいため、水産相場が重要な企業ではあります。

ですが水産事業では養殖の拡大や加工・商事事業も行っていること、食品事業によるリスクヘッジも可能なことを考えると相場変動の影響には一定程度対応できる事業構成の企業といえそうです。

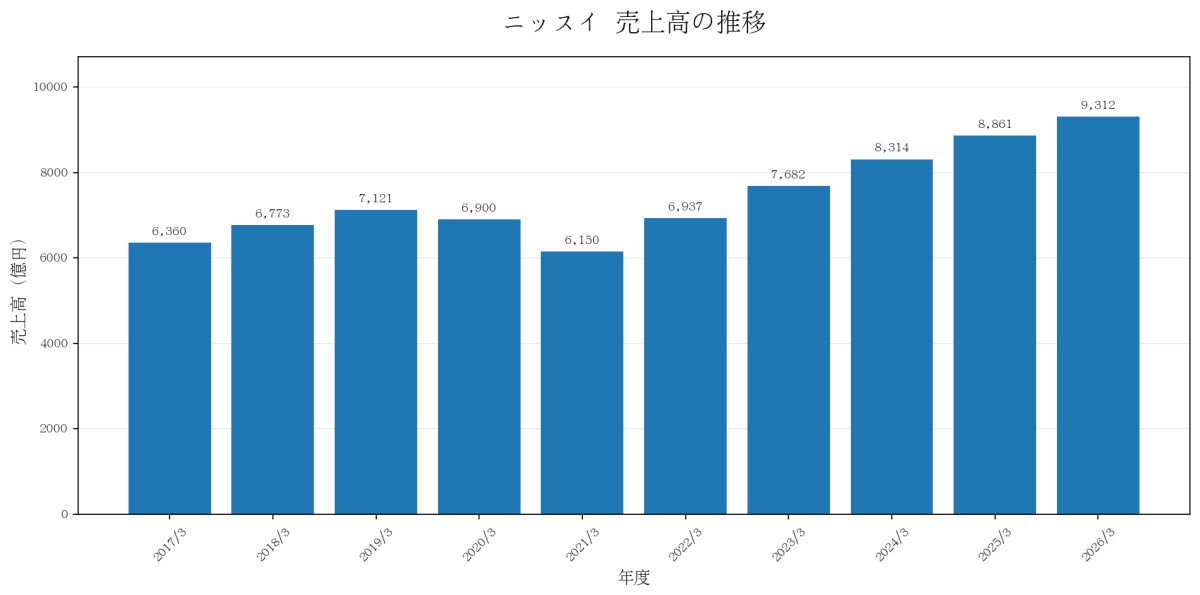

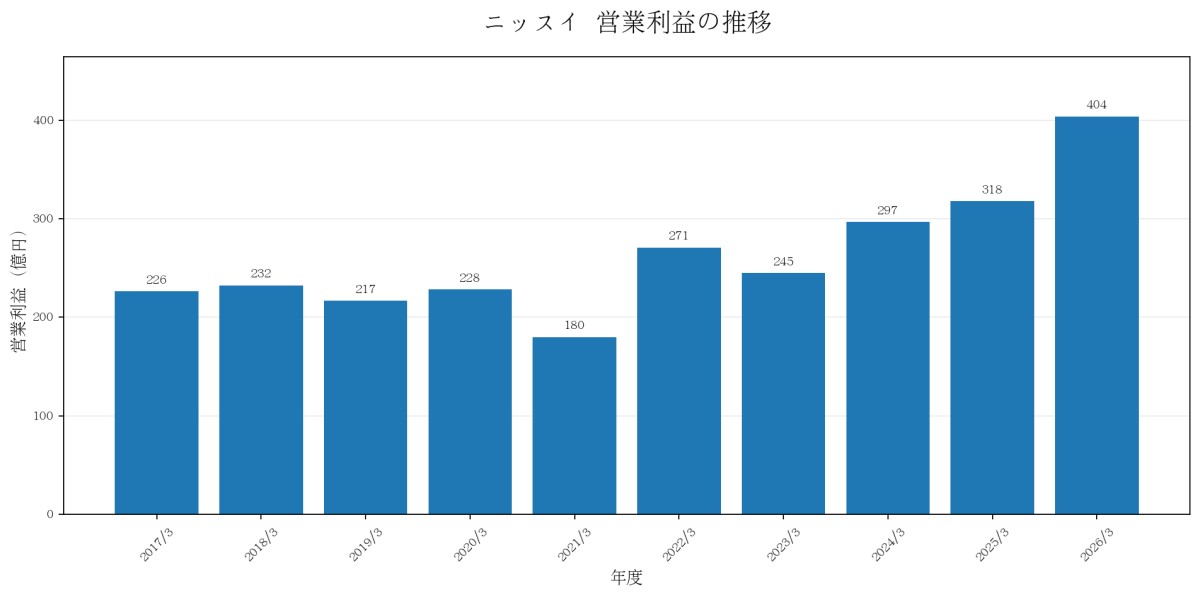

業績の推移

事業内容が分かったところで、直近10年ほどの業績の推移を見ていきます。

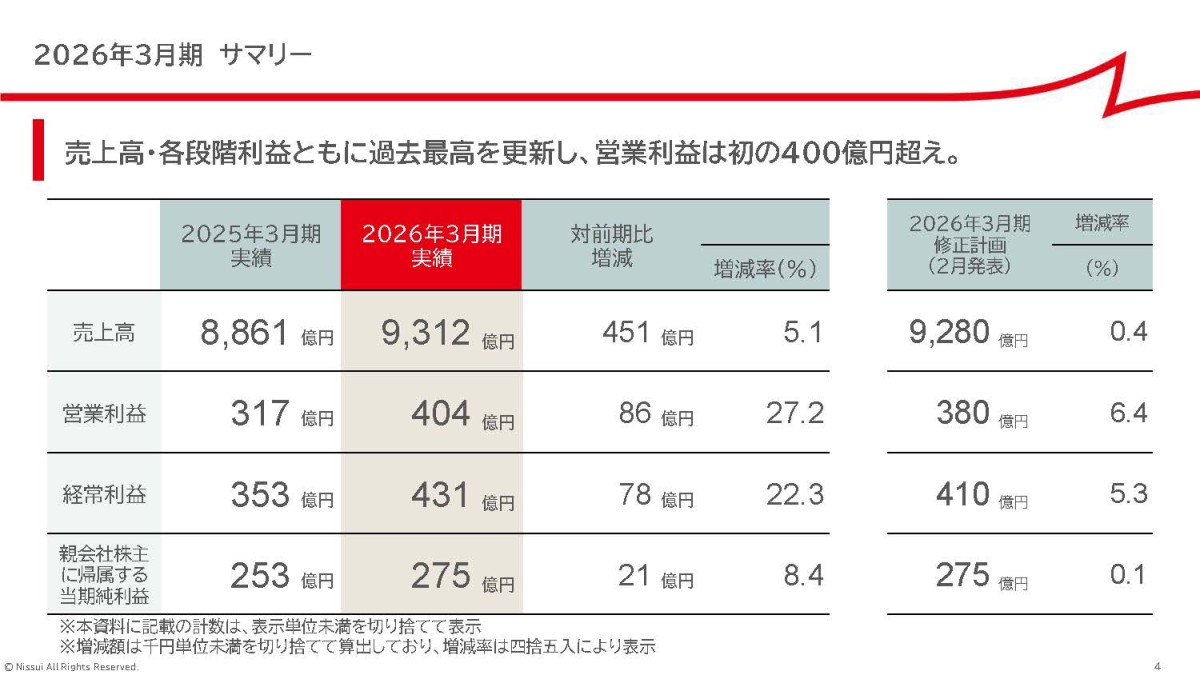

長期的に見ると、ニッスイの売上高は増加傾向です。

コロナ禍では一時的に需要の変化や業務用需要の低迷などの影響を受けましたが、その後は回復し、2026年3月期には売上高9312億円と過去最高を更新しています。

営業利益も、以前は200億円台で推移する時期が多かったものの、2025年3月期には317億円、2026年3月期には404億円まで拡大しています。

近年は好調となっていることが分かります。

では、なぜこのような推移になっていたのでしょうか。

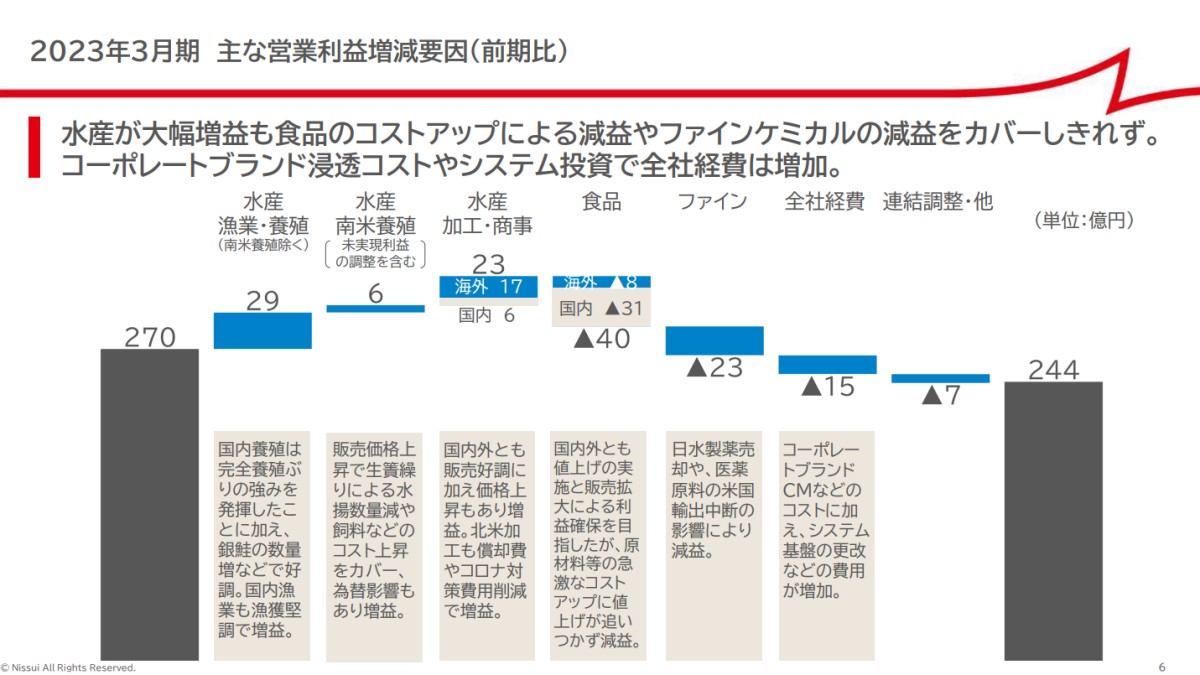

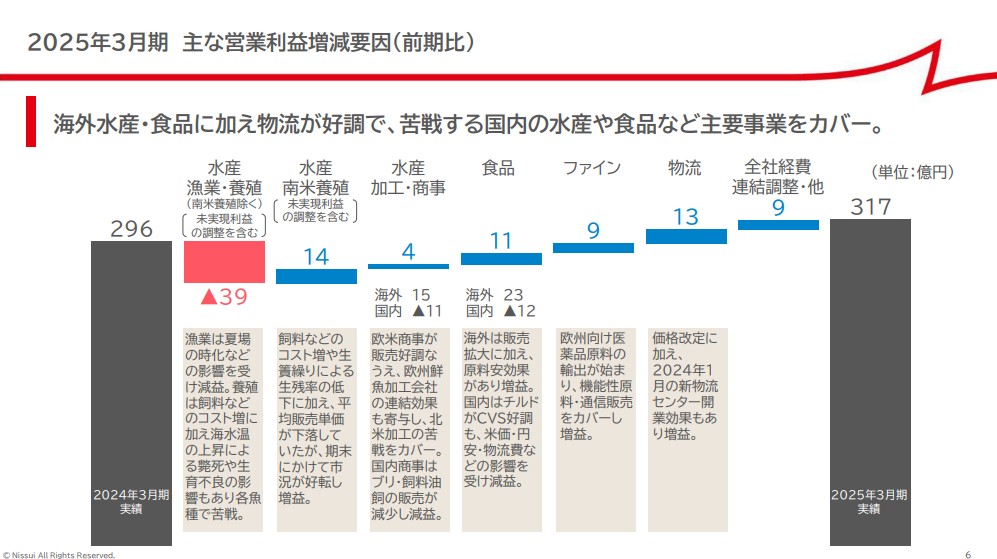

まず、2023年3月期は売上高は高水準でしたが、営業利益は減益となっていました。

この時期は水産市況の上昇によって水産事業は好調だった一方で、食品事業ではこの時期に急速に進んだ原材料・エネルギーコストの上昇が大きな負担となりました。

値上げは進めていたものの、コストアップに追いつかず、食品事業の収益性が悪化していたということです。

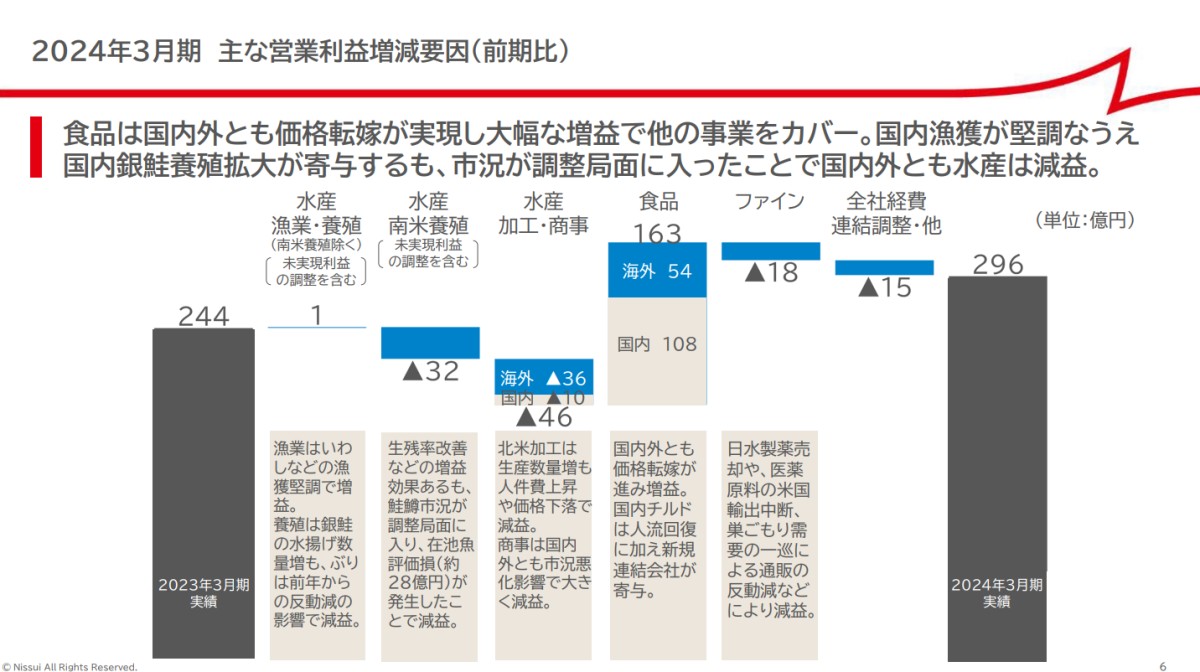

ですが、価格改定に取り組んだことで、2024年3月期にかけては食品事業の値上げ効果が出てきました。

水産市況が調整局面となったことで水産事業には逆風がありましたが、食品事業では原料コストの低下と値上げ効果が出て、大幅増益となったことで業績を支える形となっていました。

そして2025年3月期も、国内の水産事業は低調な状況が続いたものの、食品が堅調に推移しファインケミカルや物流事業なども拡大した事で増益という状況です。

つまり、ここ数年の流れをざっくり整理すると、

・2023年3月期:水産は好調、食品は原料高で苦戦

・2024年3月期:水産市況は調整局面、食品は値上げ効果で大幅改善

・2025年3月期:水産市況は調整が続くも、食品やその他の事業は堅調

という流れです。

水産と食品のどちらが業績を牽引するかは、市況によって変わります。ただ、両方の事業を持っていることで、全体としては利益を安定させやすくなっていることが分かります。

そして、食品が価格改定や事業の拡大によって以前より利益を出せるようになっており、水産事業が調整局面となる中でも増益を維持していることが分かります。

2026年3月期の業績

続いて、直近の2026年3月期の状況については少し詳しく見ていきましょう。

・売上高:9312億円(+5.1%)

・営業利益:404億円(+27.2%)

・経常利益:431億円(+22.3%)

・純利益:275億円(+8.4%)

売上・各段階利益ともに過去最高を更新し、営業利益は初の400億円超えと好調です。

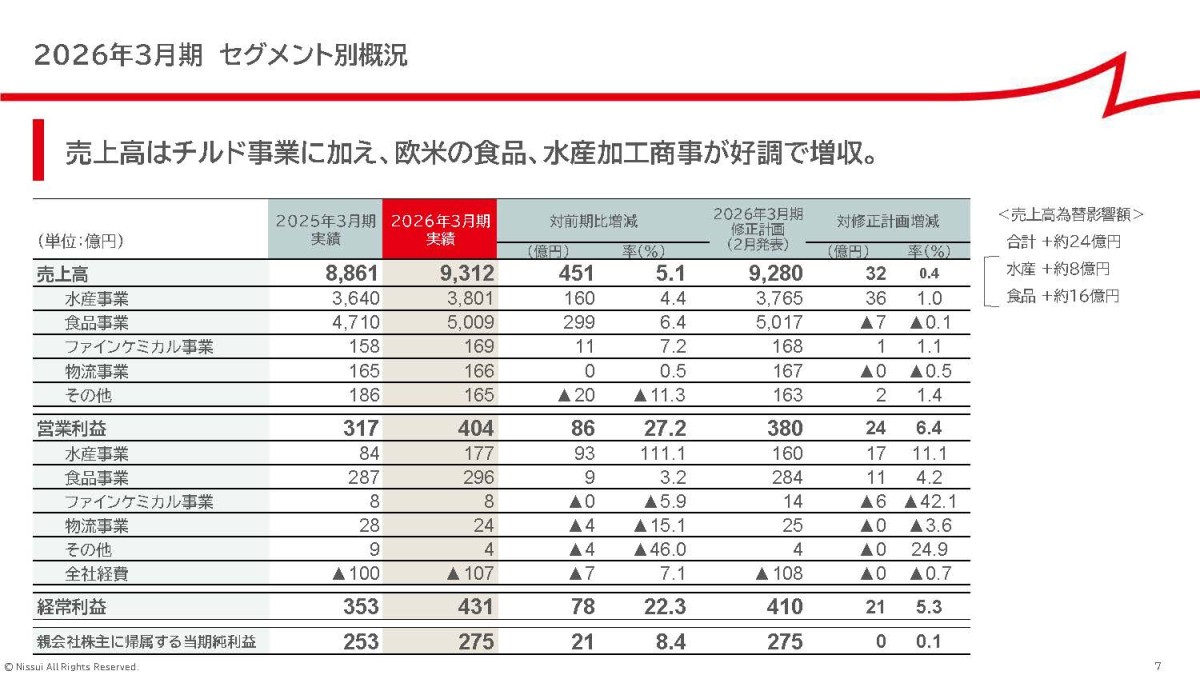

では、なぜここまで好調だったのか。セグメント別の営業利益の前期比は以下の通りです。

水産事業:+93億円

食品事業:+9億円

ファインケミカル事業:▲0億円

物流事業:▲4億円

その他:▲4億円

最大の要因は水産事業だと分かります。

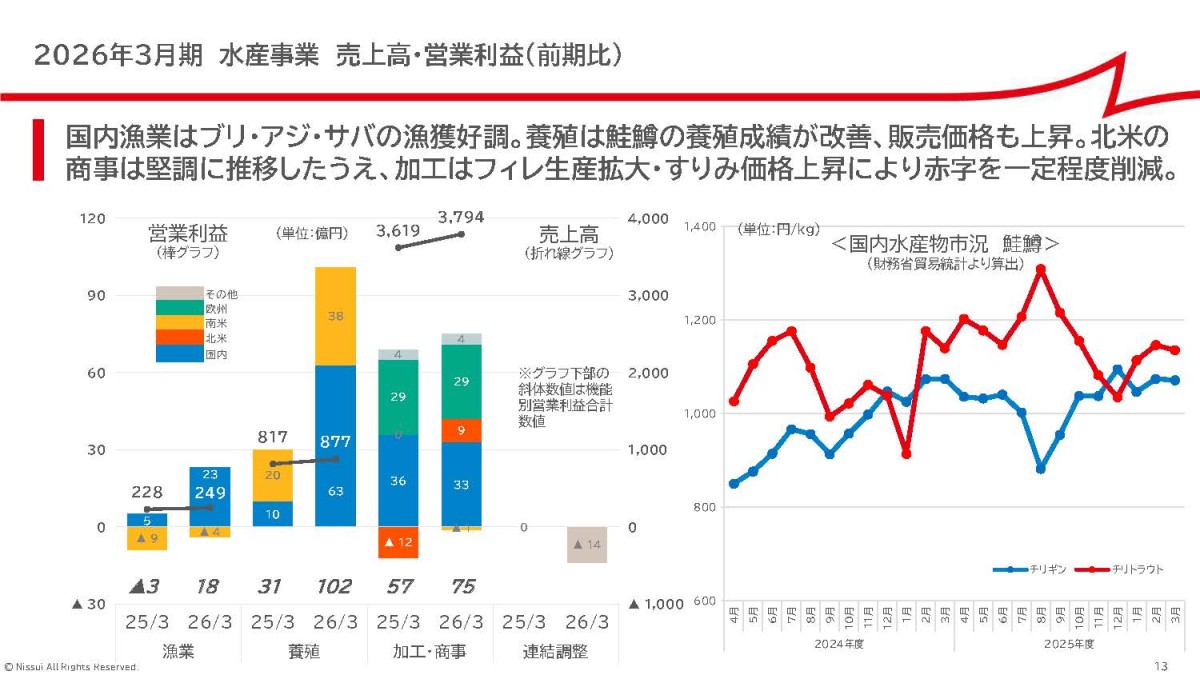

好調要因としては、まず国内漁業でブリ・アジ・サバの漁獲が好調だったことがあります。

さらに、養殖では鮭鱒の養殖成績が改善し、販売価格も上昇しました。

北米の商事も堅調で、加工ではフィレ生産拡大やすりみ価格上昇によって赤字幅が縮小したとしています。

ここ数年は食品が好調な一方で、水産事業が調整局面でしたが水産事業も好調となり、過去最高の業績を大幅に更新するほど好調だったわけですね。

そして、水産事業の好調は単純に市況が改善しただけではないという点がポイントです。

国内漁業、国内養殖、南米養殖、北米加工がそれぞれ改善し、複数の要因が重なって大幅増益となっています。

特に重要なのは養殖です。

南米養殖では、養殖コストの低減、販売価格上昇、増産効果がありました。国内養殖でも、マグロの短期養殖比率の向上、ブリの販売価格上昇、鮭鱒の増産効果がプラスになっています。

市況による影響を受けることは変わりませんが、以前と比べると大きな利益が継続して期待できる状況になっていると考えられます。

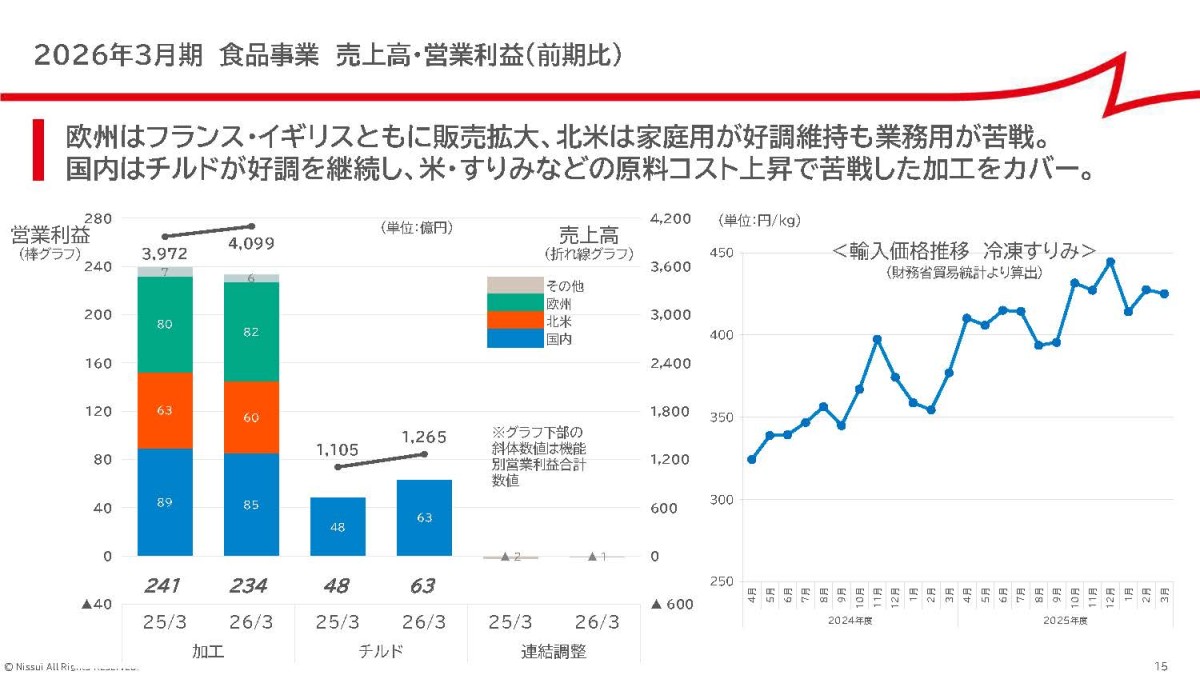

ちなみに、食品事業では水産相場の上昇によって原料コスト上昇の影響があったとしているものの、海外の家庭用や国内チルドが堅調に推移した事で増益を達成したとしています。

特にチルドは増益となっており、現在の市場の拡大を捉えている状況です。

チルドの拡大によって食品事業も以前より高い利益水準を期待できる状況にいると考えられます。

主力の水産と食品の両事業とも、以前より高水準の業績を期待できる状況になっており、今後も堅調な業績が期待出来そうです。

2027年3月期の見通し

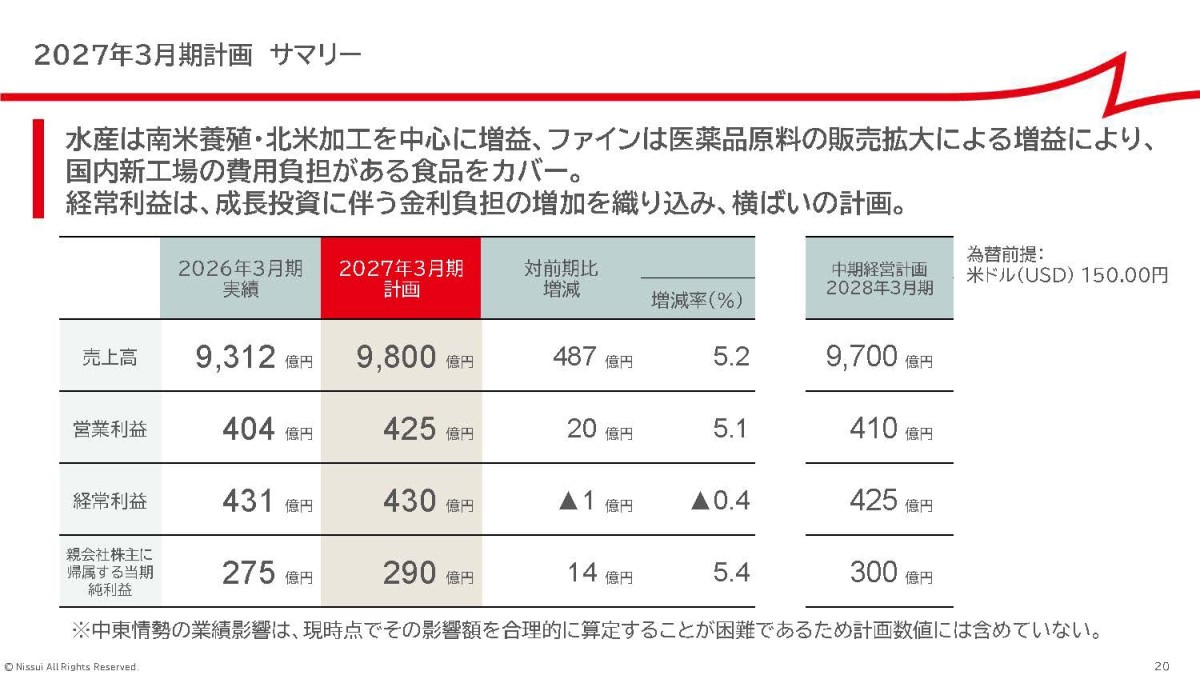

そのような状況の中で2027年3月期の見通しは以下の通りです。

・売上高:9800億円(+5.2%)

・営業利益:425億円(+5.1%)

・経常利益:430億円(▲0.4%)

・純利益:290億円(+5.4%)

増収増益を見込んでいます。

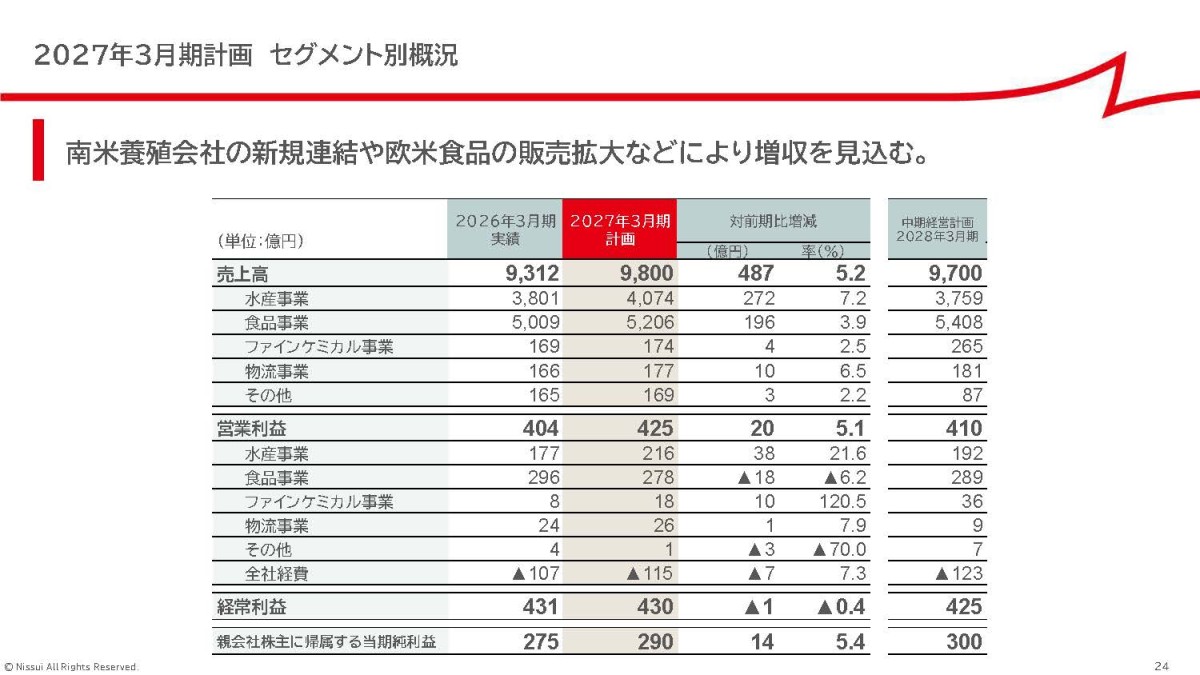

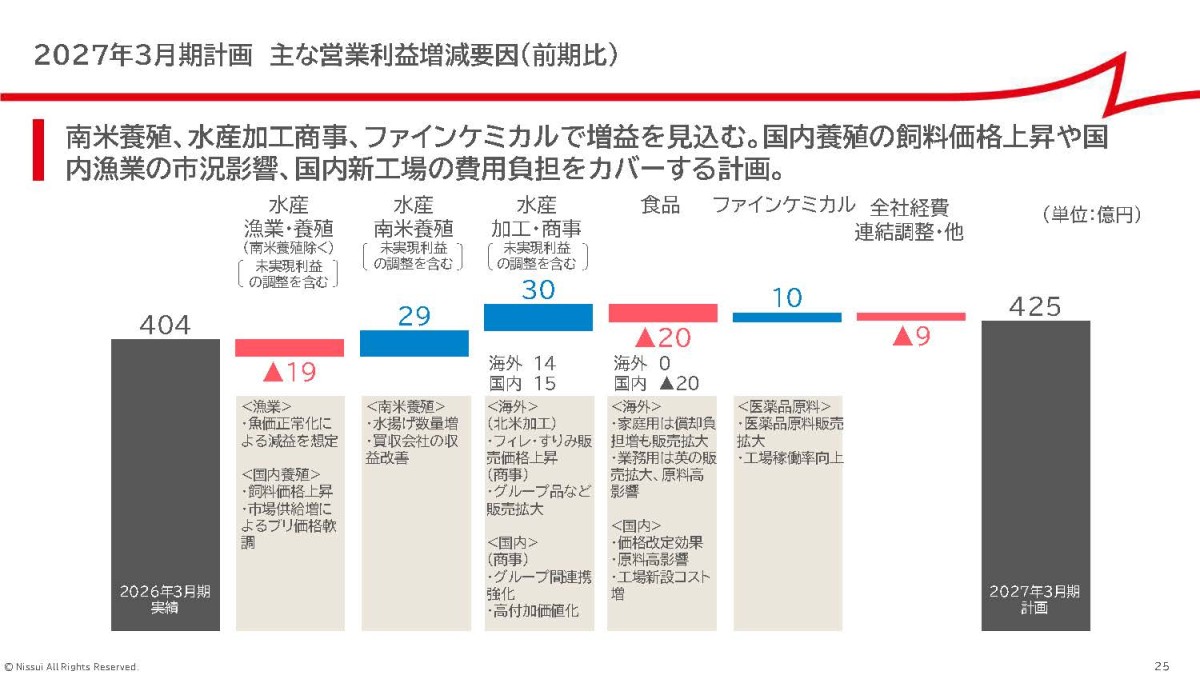

セグメント別に見ると、営業利益は以下の計画です。

・水産事業:216億円(+38億円)

・食品事業:278億円(▲18億円)

・ファインケミカル事業:18億円(+10億円)

・物流事業:26億円(+1億円)

水産事業とファインケミカル事業は増益を見込む一方で、食品事業は減益計画です。

とはいえ食品事業は悪化するというより、投資負担も出る局面です。

欧州ではイギリスの販売拡大、北米では家庭用の生産拡大を見込んでいますが、原料高の影響や償却負担が増加します。

国内では価格改定効果はあるものの、新工場の費用負担が増える計画です。

なので、2027年3月期は水産事業の伸びとファインケミカルの回復で、食品事業の投資負担をカバーできるかが注目点です。

成長戦略

最後に、今後の成長戦略を見ていきます。

主な取り組みは以下の2つです。

・養殖の拡大

・海外食品事業の拡大

まず1つ目が、養殖事業の拡大です。

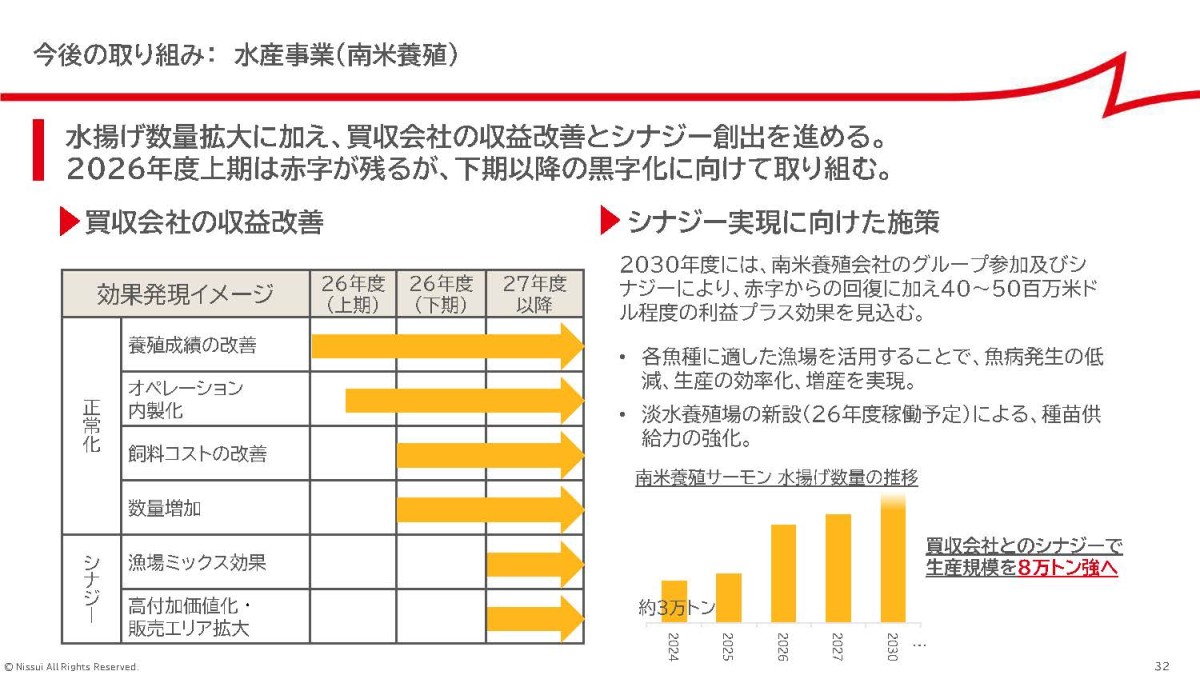

南米養殖では、水揚げ数量の拡大に加えて、買収会社の収益改善とシナジー創出を進めています。

2030年度には、南米養殖会社のグループ参加とシナジーによって、赤字からの回復に加え、40~50百万米ドル程度の利益プラス効果を見込んでいます。

加えて南米養殖では、魚種に適した漁場の活用、淡水養殖場の新設、種苗供給力の強化なども進めています。

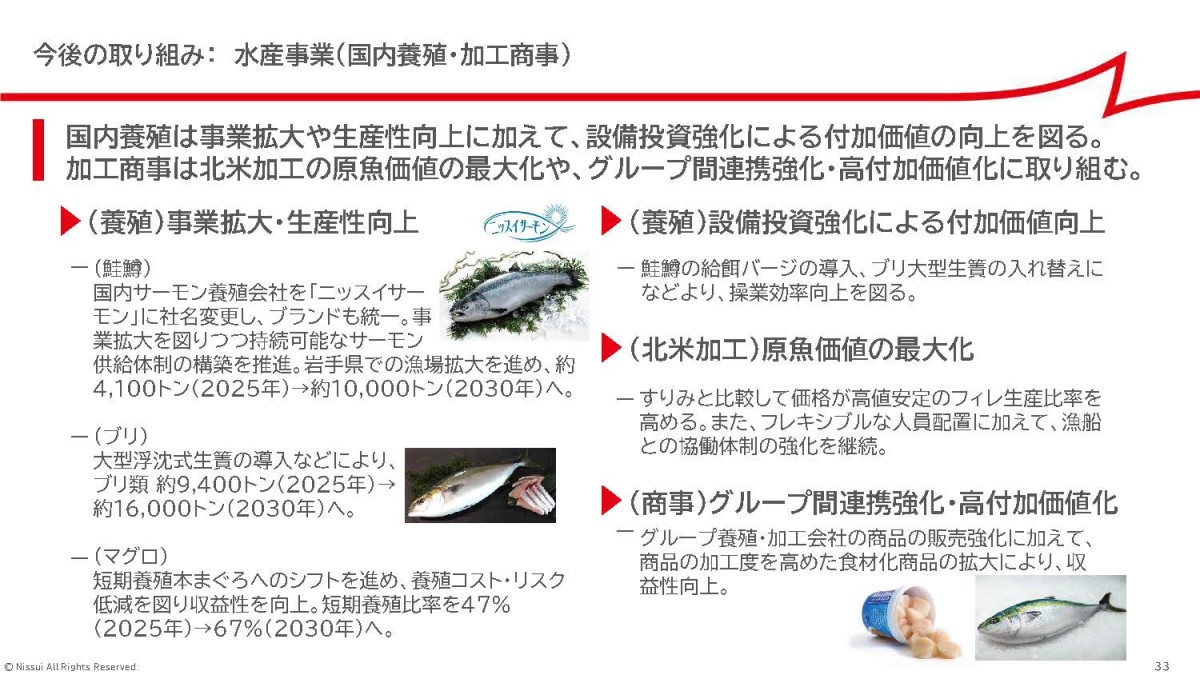

国内養殖では、サーモン、ブリ、マグロの拡大を進めています。

国内サーモンは2025年の約4100トンから、2030年に約1万トンを目指し、ブリ類では、2025年の約9400トンから2030年に約1万6000トンを目指しています。

マグロでは、短期養殖本まぐろへのシフトを進めています。

マグロ養殖は通常3~5年ほどかかるものですが、一定サイズまで育ったマグロを確保し、短期間養殖することで、コストやリスクを抑える取り組みです。

養殖は市況の影響を受ける面はありますが、漁業よりも生産量やコストを管理しやすい事業です。

ニッスイが養殖事業を拡大できれば、長期的な収益の安定化につながる可能性がありますので国内外の養殖の取り組みには注目です。

2つ目が、海外食品事業です。

食品事業では、欧米の生産能力増強や新規顧客の開拓を進めています。

欧米では工場の新設・増設によって、生産能力の拡張、生産性向上、物流効率化を進めるとしています。

アジアでは、グローバルな品質基準への適合を強みに、タイを中心とした大手ファストフード企業との取引拡大を進める方針です。

日本国内では人口減少もあり、食品事業の大きな成長には限界があります。

そのため、海外食品事業の拡大は中長期的に重要です。

特に海外は日本よりも値上げが通りやすい市場もありますから、インフレ環境下でも収益性を維持しやすい可能性がありますので、この拡大にも注目です。

まとめ

ということで、ニッスイは水産事業と食品事業を主力とする企業です。

水産事業は市況の影響を受けやすいという特徴がありますが、水産市況が下がれば水産事業にはマイナスですが食品事業では原料安でプラスになりやすいです。

つまり、この2つの事業を持っていることで、市況変動をある程度吸収しやすい事業構成となっておりその点は強みといえます。

そして、近年は食品事業の拡大や価格改定による高収益化、水産事業でも養殖事業の拡大といった要因もあり、直近の2026年3月期は、売上・各段階利益ともに過去最高を更新するなど好調です。

もちろん、市況の影響は受けますが市況に関係ない領域での改善も進んでおり、今後も堅調な業績が期待出来そうです。

今後はさらなる成長のために、養殖事業の拡大や海外食品事業の拡大が進んでいるかどうかに注目です。

すでに登録済みの方は こちら

読者限定の内容も逃しません。