スキー場ビジネスで起きているリゾート地化と二極化の大きな変化を解説

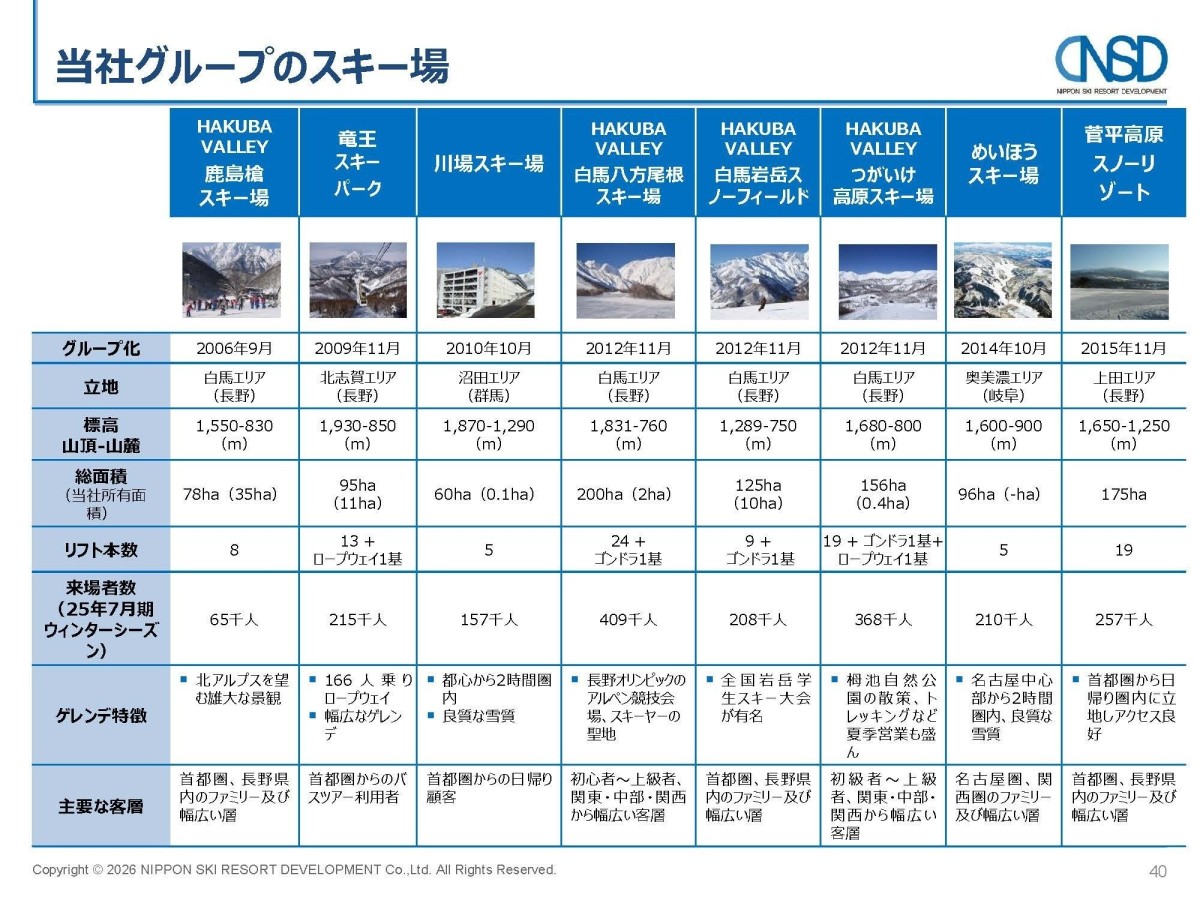

この変化が顕著に表れている企業が「日本スキー場開発」という、白馬、竜王、川場、めいほう、菅平など、国内8つのスキー場を運営する会社です。

この会社の決算も少し触れつつ、日本のスキー場ビジネスの変化について見ていきましょう。

まず、業績の推移を見てみる

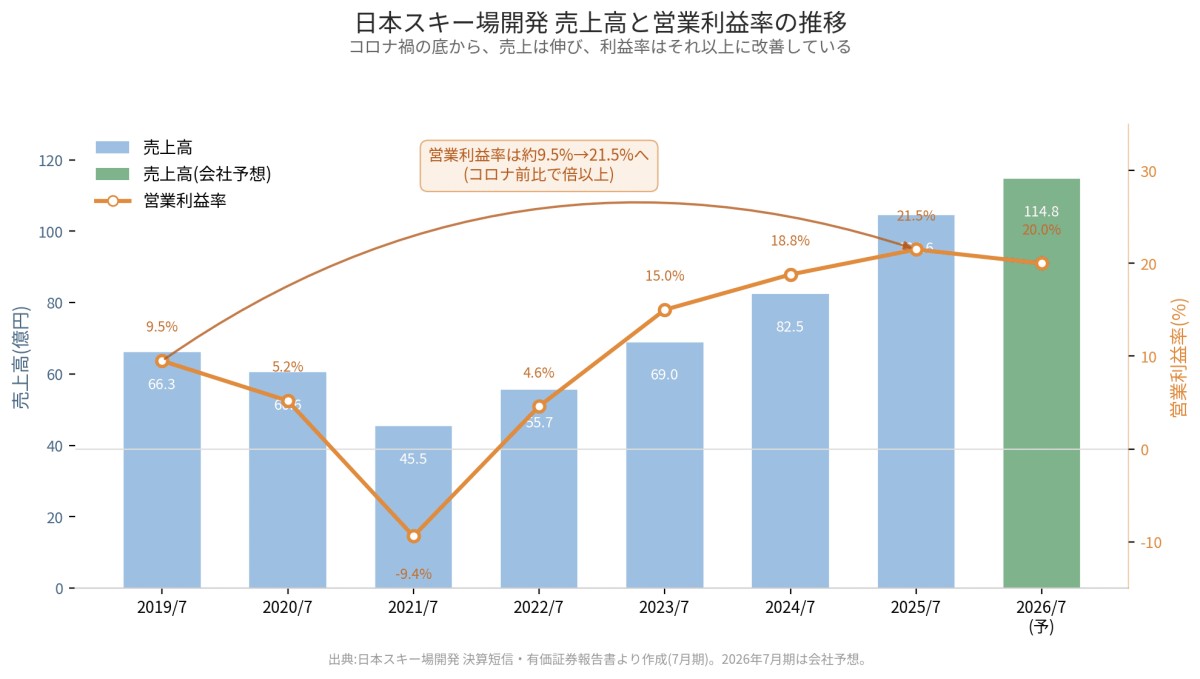

まずは日本スキー場開発の業績の推移から見ていきます。

このように近年はコロナ以前を大きく上回り好調です。

具体的には、コロナ前の2019年7月期は売上が66.3億円、営業利益は6.3億円でした。

それが2025年7月期には、売上104.6億円、営業利益22.5億円になっています。

売上は約1.6倍、営業利益は約3.6倍です。

営業利益率は約9.5%から約21.5%へと、倍以上に上昇し、かなりの高収益ビジネスに転換しています。

なぜ、コロナ前を超えて好調なのか

では、なぜここまで稼ぐ力が変わったのでしょうか。

確かに国内でもコロナ禍では密を避けたレジャーとしてスキーの人気が高まったことがありました。

ですが、その人気も長期化したとは言えず、むしろ日本国内のスキー人口は、1990年代のスキーブームをピークに長期的に減り続けています。

少子高齢化やレジャーの多様化の中で、国内マーケットは縮小市場です。

では、なぜスキー人口が減っても業績が伸びているのでしょうか。

その1つの要因としては、コロナ以前から進めてきた通年ビジネス化の取り組みがあります。

冬だけでなく、夏や秋のグリーンシーズンにも、展望テラスや大型遊具、音楽フェスティバルといった集客装置を整え、雪のない時期にも稼げる構造を作ってきました。

これは利益率に直結します。

ゴンドラやレストラン、宿泊施設といった巨額の固定資産を、冬の数か月だけでなく一年中稼働させられれば、同じ設備からより多くの売上を生めるからです。

スキー人口の減少を前提にビジネスモデルの転換を図ってきた成果が出ているということです。

ですが、要因はそれだけではありません。

むしろそれ以上の最大の要因が、顧客層が変化しスキービジネスが「高単価リゾート地」化し始めていることです。

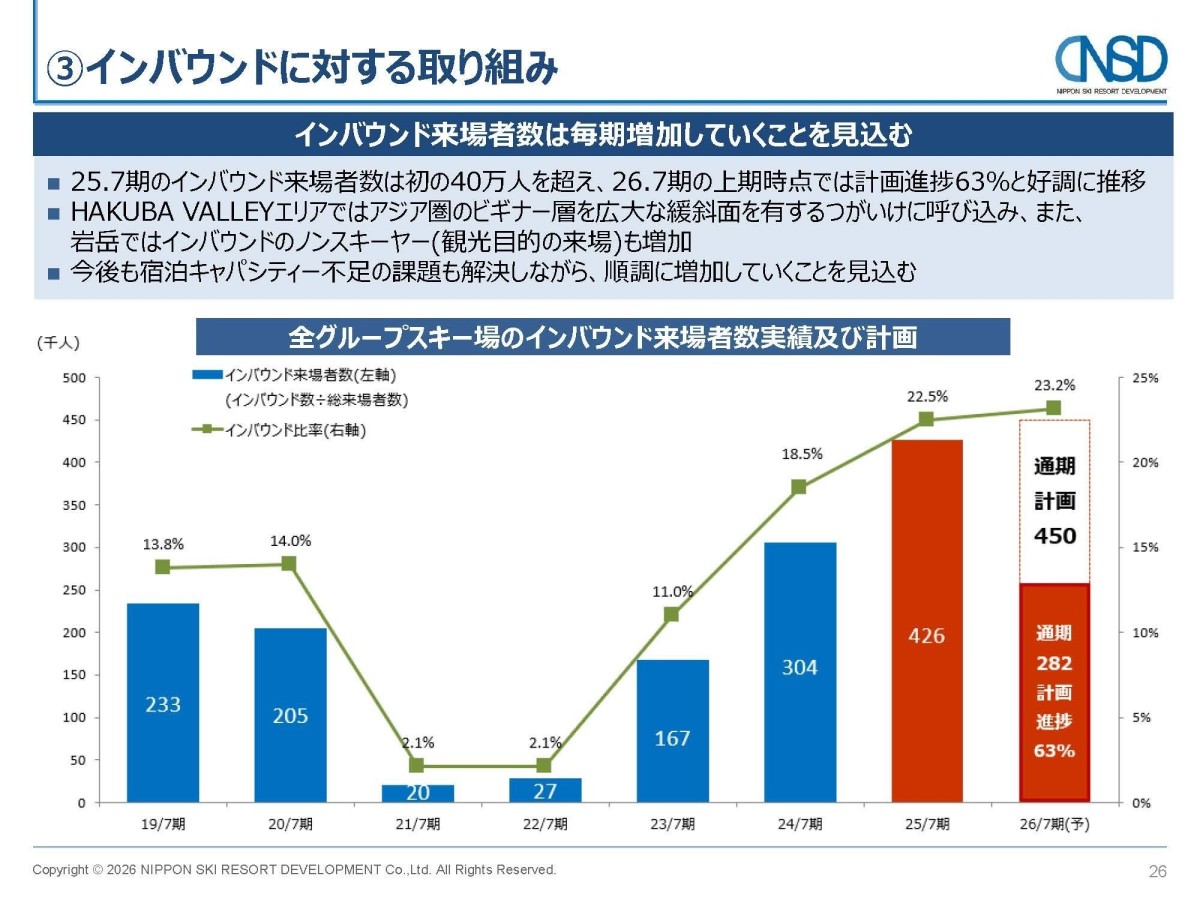

顧客層の変化を生んでいる最大の要因だと考えられるのが、インバウンドです。

海外からの観光客が、日本のスキー場に大量に訪れるようになりました。

とりわけ近年は円安が強い追い風になり、ドルやユーロを持つ観光客にとって、日本のスキーリゾートは割安で質の高い目的地になっています。

実際に日本スキー場開発のインバウンド比率は、2025年7月期にはコロナ前から倍増し、22.5%まで上昇しています。

インバウンドは長期滞在で単価も高いため、国内の日帰り客が減る分を、補う事が出来ています。

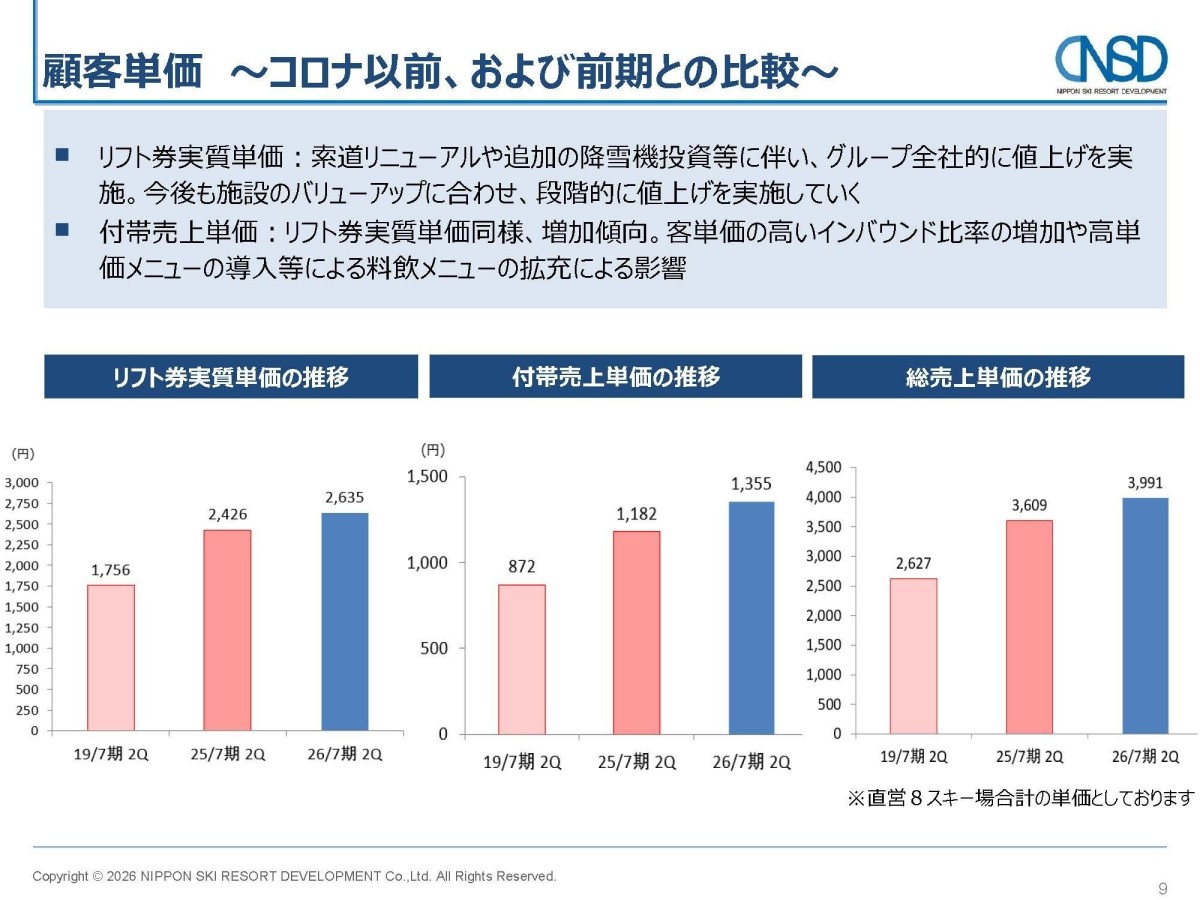

そして、インバウンドが増え高単価の顧客が増える中で、値上げと高付加価値化、つまりリゾート化を進めてきました。

有名レストランとのコラボレーションや、専用ラウンジが使えるS-Classといった付帯サービスを充実させ、一人あたりの単価を引き上げてきました。

そして、支払い能力の高い顧客が増える中で、リフト券の値上げも進めています。

この流れは多くのスキー場で進んでおり、主要スキー場のリフト1日券の相場は、2010年代の4,000円台から、2026年には7,000円台へと、この十数年で大きく上昇しています。

値上げをしても来場者数はむしろ過去最高を更新しており、現在のスキー場はよりリゾート地に転換しているということです。

つまり、スキー場は「国内客が冬にリフト券を買いに来る場所」から、「海外客を含む観光客が、高単価で、年間を通じて滞在する観光地」へと、変化したということです。

スキー場は二極化している

とはいえ、全てのスキー場が、インバウンドでにぎわいリゾート化しているのかというとそうではありません。

日本スキー場開発の各スキー場のインバウンド比率を計算してみると、こうなります。

・白馬八方尾根:約60%

・白馬岩岳:約46%

・つがいけ:約49%

・竜王:2.4%

・川場:1.2%

・めいほう:1.6%

・菅平:0.4%

比率の高い3つは白馬エリアのスキー場です。

つまり、同じ会社が運営する8つのスキー場の中に、来場者の半分が外国人という白馬エリアと、外国人がほとんど来ない国内日帰り型のスキー場が存在してることになります。

それがなぜなのか、白馬エリアは「パウダースノー」で知られているエリアです。

実際に日本にはパウダースノーで知られるエリアがいくつかありますが、そういった地域はインバウンドの比率が急速に高まっています。

加えて、白馬・ニセコは雪質に加えて宿泊インフラ・温泉・飲食・国際的ブランドが集積しています。

つまり雪質を起点に、宿泊や滞在インフラ、国際的な知名度が積み上がったエリアに需要が集中しているということです。

結果として、インバウンドという外部需要は、スキー場業界を一律に持ち上げるのではなく、それを取り込める地域と取り込めない地域に、二極化しています。

直近は、その変化がさらに顕著になっている

そして直近の決算では、この変化がさらに鮮明になっています。

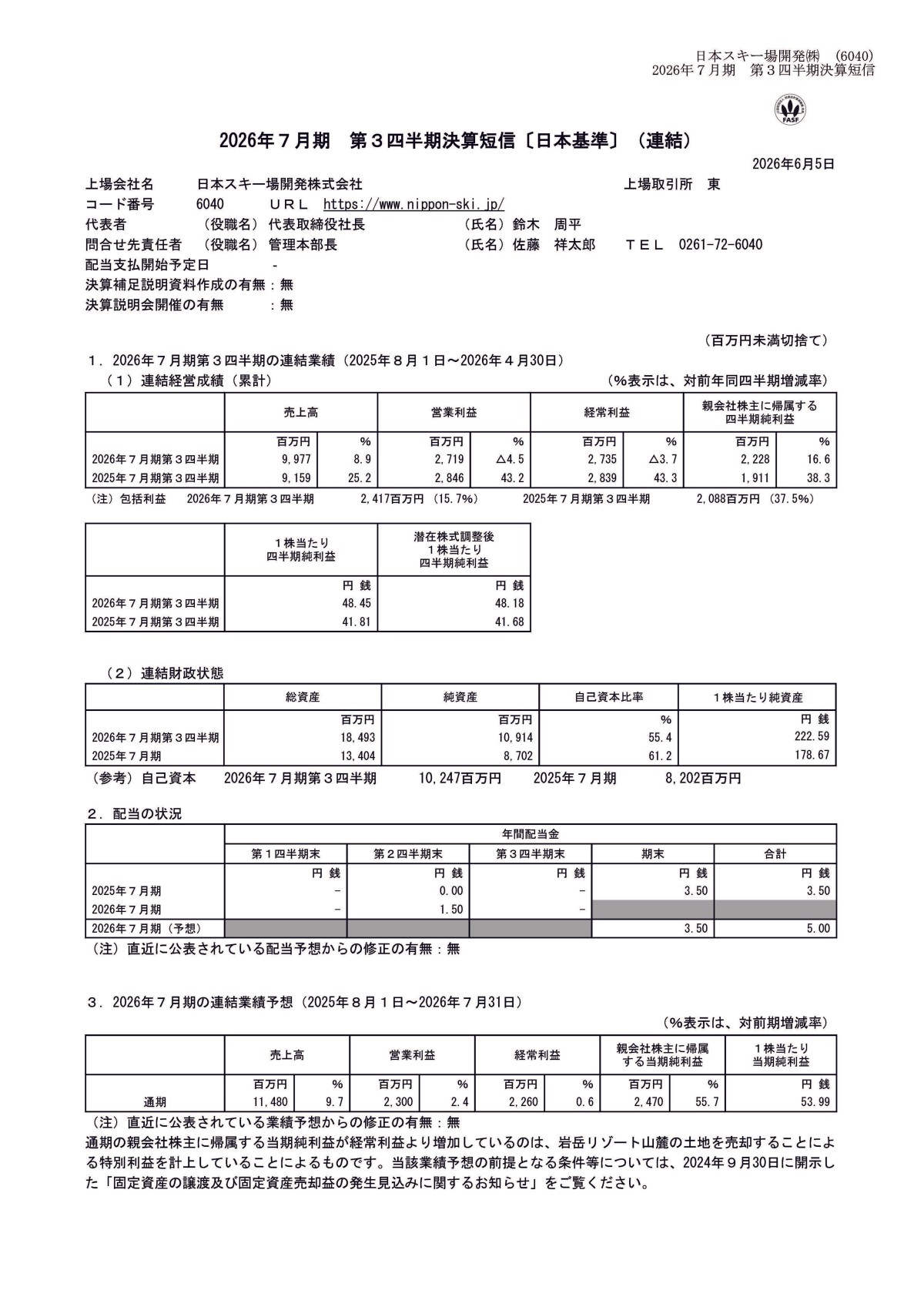

直近の第3四半期では、ウィンターシーズンの来場者数は188.0万人で、前年同期比0.3%減。ほぼ横ばいでした。

ところが、その中のインバウンド来場者数は54.3万人と過去最高で、前シーズンの44.0万人から23.3%も増えています。

全体の人数はほとんど増えていないのに、外国人客だけが2割以上増えています。

この入れ替わりがもっとも極端に出ているのが、白馬八方尾根スキー場です。

八方尾根の総来場者数は、前シーズンの40.5万人から35.6万人へと、12%も減っています。

ところがインバウンド来場者数は20.4万人から21.3万人へと増えています。

国内客に関しては、20.1万人から14.3万人へと、約3割も減っている計算になります。

今シーズンは雪不足でしたから、天候によって行動を変えやすい国内客が減少しやすかった、という理由もあるでしょうが、値上げやリゾート化の中で、国内客が気軽に行きにくい場所に変化していると考えられます。

二極化の先に待つ、二つのリスク

では、インバウンドを取り込める側に立てれば安泰なのかというと、そう単純でもありません。ここには二つのリスクが見えてきます。

一つ目は、投資負担です。

体験・滞在型のスキー場であり続けるには、宿泊施設、ゴンドラやリフトといった索道、人工降雪機、ベースセンターといった設備に、継続的に巨額の投資をし続ける必要があります。

外国人観光客は単価が高い一方で、求める水準も高いからです。

日本スキー場開発も直近の決算では、売上は8.9%増えているのに、営業利益は4.5%減、経常利益も3.7%減と、利益はむしろ減っています。

減価償却費も膨らんでおり、これは、インバウンド需要に応え続けるための投資が利益を圧迫している影響が出はじめています。

もちろん、以前と比べて利益率が高まり好調なのは間違いありません。

ですが、直近では国内客が顕著に離れています。

値上げによる負担増もありますし、インバウンドの増加は必ずしも国内顧客の体験価値を増やすわけではありません。

外国人観光客で混雑し、値段も上がったスキー場から足が遠のく国内顧客が増える事は自然です。

現時点の減益は投資先行によるものですが、国内客の流出が続けば、いずれ利益を支えきれなくなる可能性があります。

白馬でも半分は国内顧客なわけですから、国内顧客を失っては利益は支えきれない可能性が高いです。

このような傾向の中で、インバウンドへの依存度が高まりすぎることにもリスクがあります。

これは、海外の観光地でもしばしば指摘されてきたことです。

観光地化が進み、価格が上がり、混雑が常態化すると、地元や国内の客は次第に足が遠のいていきます。

コロナ禍で、観光客に大きく依存していた地域の経済が、外国人客の消滅とともに一気に打撃を受けたことは、記憶に新しいです。

一度離れた国内客は、インバウンドが減ったとしても、すぐには戻らないのです。

国内のインバウンドが大きく減少するリスクはそこまで高いとは考えていませんが、それでも景気低迷、近隣国の地政学リスク、為替の変動、こういった外部要因に左右されることは考えられます。

つまり、何らかの外部要因でインバウンドが落ち込んだとき、内需が支えてくれない以上、業績は極端に振れる可能性があります。

インバウンド向けのリゾート化によって好調なものの、今後さらに成長できるのかには一定の懸念もありそうです。

まとめ:復活ではなく、別の産業への作り替え

ここまでの話をまとめます。

日本スキー場開発の決算は、表面的にはコロナ前を大きく超える好調と、過去最高の更新を示しています。

ですがその中身を見ると、起きていたのは「スキー人気の復活」ではありませんでした。

国内のスキー人口が縮小し続ける中で、通年リゾート化、インバウンドと円安、値上げ・高付加価値化などをすすめ、「インバウンド向けのリゾート化」という大きな変化が起きています。。

そして直近では、その変化がさらに進み、来場者数が横ばいの裏で国内客がインバウンドに置き換わり、インバウンドを取り込める「パウダースノー」エリアと取り込めない日帰り型スキー場の二極化が進んでいます。

今後も「パウダースノー」のエリアでは、インバウンド向けリゾート化で好調が期待される業界になったものの、今後の成長には懸念点もあります。

国内顧客の減少と、投資負担で利益が残りにくくなり、インバウンド依存という構造的なリスクを抱えているからです。

ということで、今回はここ数年で大きく変化したスキー場ビジネスについて書いて見ました。

すでに登録済みの方は こちら

読者限定の内容も逃しません。