NEC【6701】過去最高益に業績が改善した理由と今後のリスク

書籍の発売イベントをします!

事業内容

それでは早速事業内容から見ていきましょう、NECの主な事業セグメントは以下の2つです。

①ITサービス:

・システムインテグレーション(システム構築・コンサルティング)

・サポート

・アウトソーシング・クラウドサービス システム機器

・ソフトウェアサービスなど

②社会インフラ:通信や航空宇宙、防衛向けの事業

・航空宇宙・防衛(防衛システムや人工衛星、光通信システム、指揮統制システム、警戒管制レーダ、野外通信システムなど)

・海洋システム(海底ケーブル関連事業)

・ネットワークインフラ(通信事業者向けの通信設備、通信事業者のオペレーション管理ソフトウェアなど)

国内外でITソリューションを提供する他に、通信関連や航空・宇宙や防衛領域、海底ケーブルなどでの事業も展開している企業となっています。

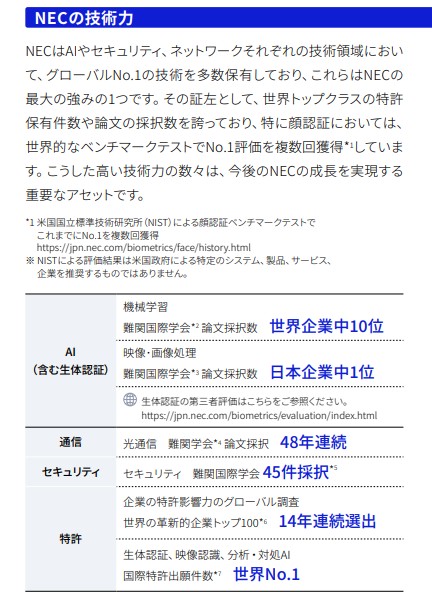

そして、NECが強みを持っている技術は以下の通りです。

・AI:生体認証、映像認識、分析・対処AI

・セキュリティ:サイバーセキュリティ、コンサルティング・リスクアセスメント、運用・監視

・通信:モバイルネットワーク、海底ケーブル、宇宙光通信

生体認証、映像認識、分析・対処AIでは、累積のグローバル特許出願数でトップですし、グローバルでも上位の知的財産を保有しています。

そういった中で、顔認証は市場シェアでグローバルトップ、他にも通信関連では海底ケーブルは世界で25%のシェアを持っています。

いくつかの分野では高い技術力を持った企業だということですね。

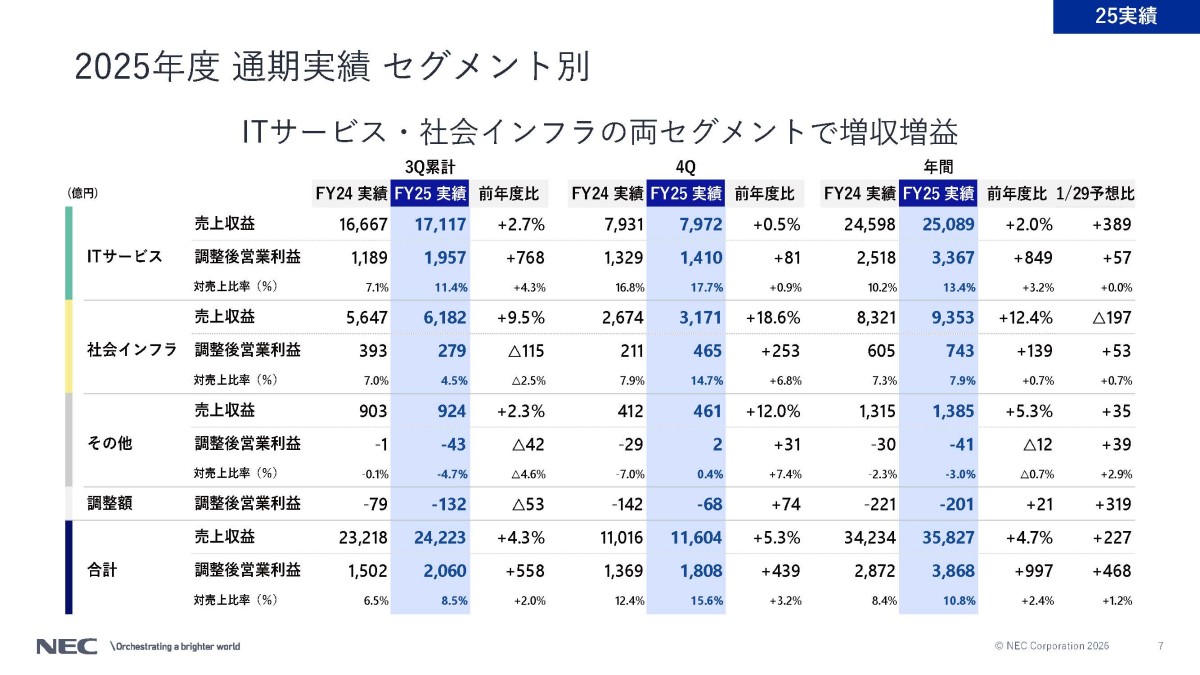

続いて、2026年3月期のセグメント別の構成は以下の通りです。

売上構成

①ITサービス:70.0%

②社会インフラ:26.1%

③その他:3.9%

調整後営業利益

①ITサービス:3367億円

②社会インフラ:743億円

③その他:▲41億円

社会インフラ事業も一定の規模がありますが、ITサービス事業が主力の企業だと分かります。

ITサービス事業とは

主力のITサービス事業をもう少し詳しく見ていく以下のように区分できます。

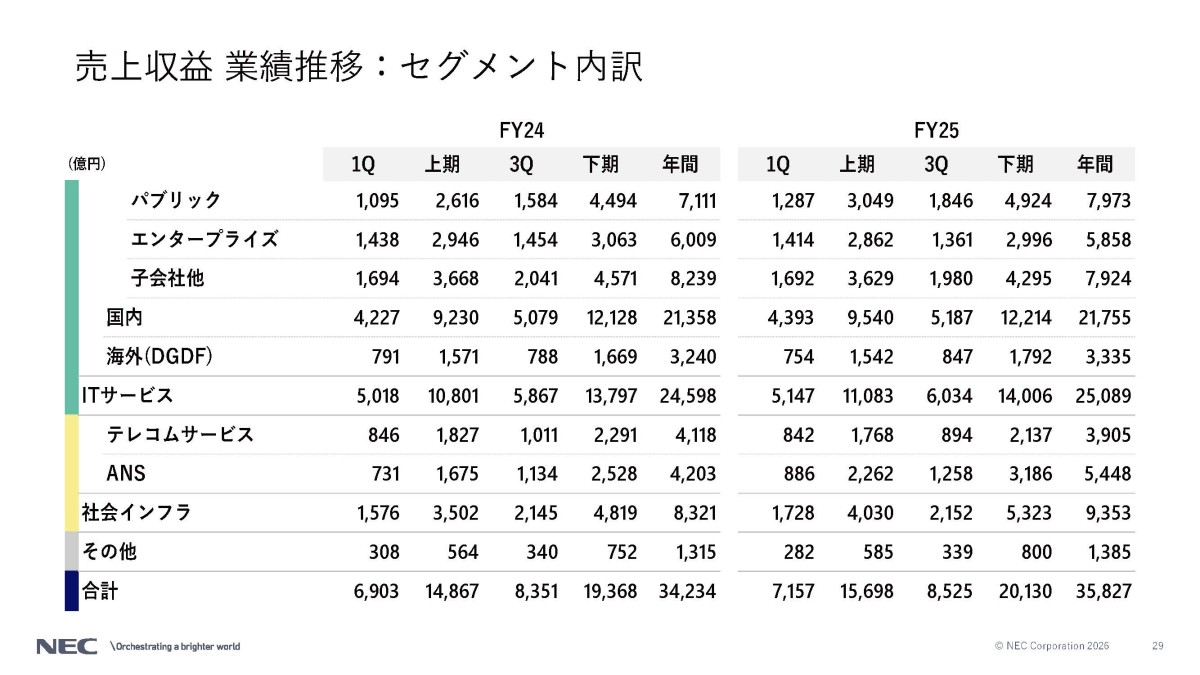

・国内

(1)パブリック:中央省庁・自治体向け

(2)エンタープライズ:金融・製造・流通サービスなどの企業向け

(3)子会社他:アビームコンサルティングなどのグループ会社

・海外(DGDF):海外向けのデジタルガバメント・デジタルファイナンス事業

2026年3月期の分野別の売上構成は以下の通りです。

・国内:87%

(1)パブリック:(32%)

(2)エンタープライズ:(23%)

(3)子会社他:(32%)

・海外:13%

国内が主力で、中央省庁・自治体向けのパブリックも規模が大きいです。

企業のIT投資だけでなく、行政のIT投資にも影響を受けやすい企業です。

日立製作所に似た型である「BluStellar」に注力

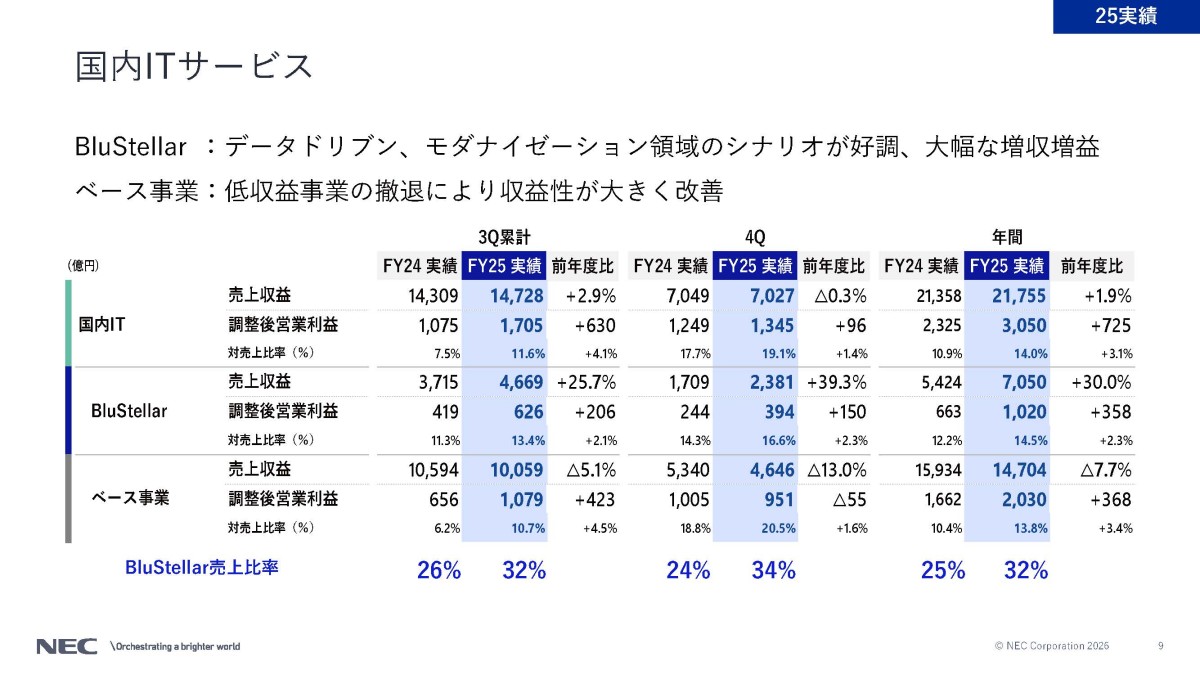

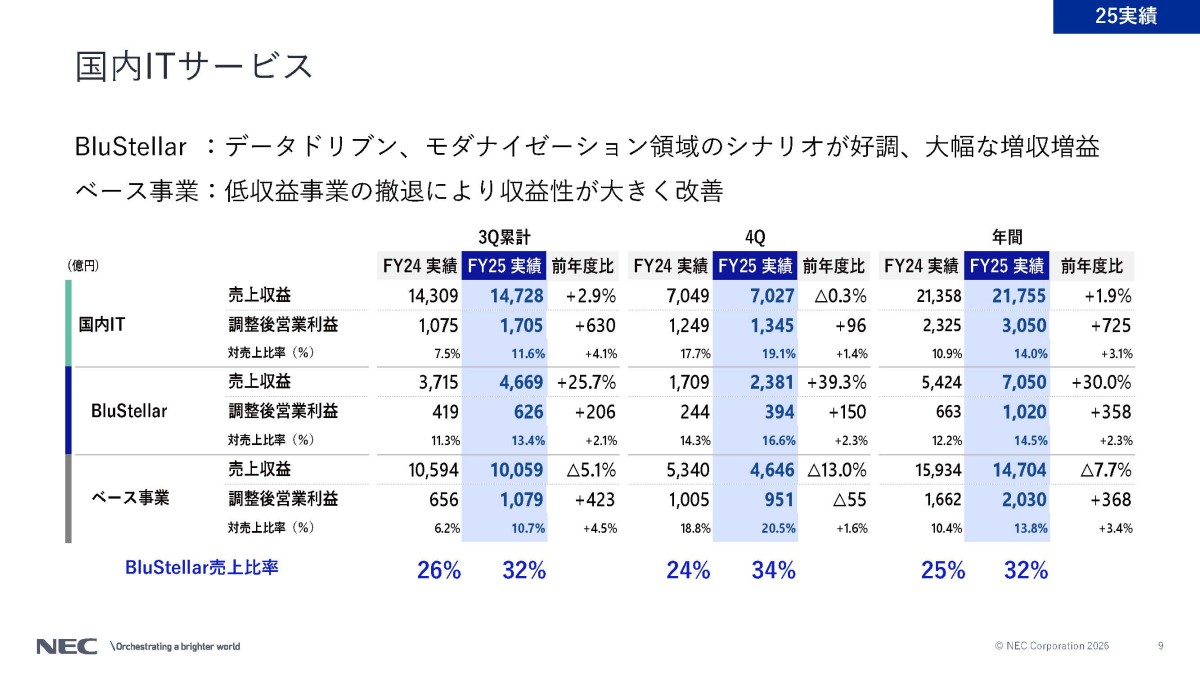

そして、国内ITサービスで現在注力しているのが「BluStellar(ブルーステラ)」という取り組みです。

BluStellarはNECがDX事業を再定義したブランドで、以下の3つで構成されています。

・シナリオ・オファリング:顧客の経営課題ごとに、コンサルから構築・運用までをパッケージ化した「シナリオ」型の提案

・プロダクト&サービス:SaaSや生体認証、生成AI「cotomi」などの自社プロダクト

・ABeam:上流コンサルを担うアビームコンサルティング

従来型のように個別にゼロから作り込むのではなく、経営課題ごとの提案パターンや自社プロダクトを活用して再利用できる「型」を提供するため、利益率が高いのが特徴だとしています。

2026年3月期はこのBluStellarが売上7,050億円(+30.0%)、利益率14.5%と大幅な増収増益となり、国内IT売上に占める比率も25%→32%へ上昇しました。

従来型の個別開発であるベース事業は低収益案件の整理で収益性を改善し、成長はBluStellarが牽引する、というのが現在の中心的な取り組みです。

日立製作所もLumada(ルマーダ)という同様の取り組みで収益性を大幅に改善させていますから、この方向性は一定の期待が出来ると考えられます。

海外展開

また、国内が主力ですが海外事業の拡大にも積極的です。

2018年度~2020年度までに4千数百億円ほどを投じて欧州企業を3社買収しています。

2018年度に買収した「SWS」は英国の45%の地方政府に対して税金徴収や社会保障給付システムを提供している企業

2019年度に買収した「KMD」はデンマークの行政向けに強みを持つ最大手のITサービス企業

2020年度に買収した「Avaloq」はスイスの資産管理等の銀行向けシステムでヨーロッパトップの企業です。

買収後のPMI(買収後の統合)には苦戦しており、立て直しを進められるかは注目のポイントです。

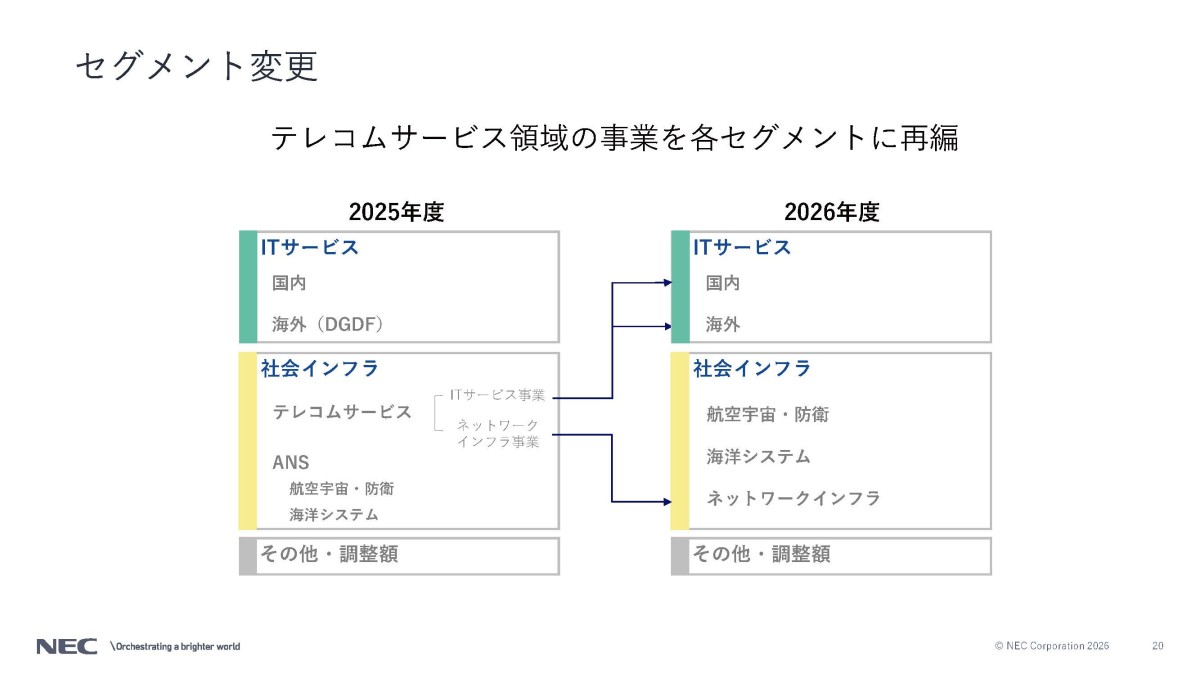

社会インフラ事業とは

続いて、社会インフラ事業も詳しく見ていきます。

まず売上構成は以下の通りです。

・テレコムサービス(通信インフラ):42%

・ANS(航空宇宙・防衛):58%

事業セグメントが2027年3月期から変更になったため、当初見たセグメントとは少し違いますが、どちらにせよ、この事業のポイントはANSです。

というのも数年前まではこの事業はテレコムサービスが主力でした。

ですが、それが防衛関連の急成長によってANSの方が大きくなる逆転が起きています。

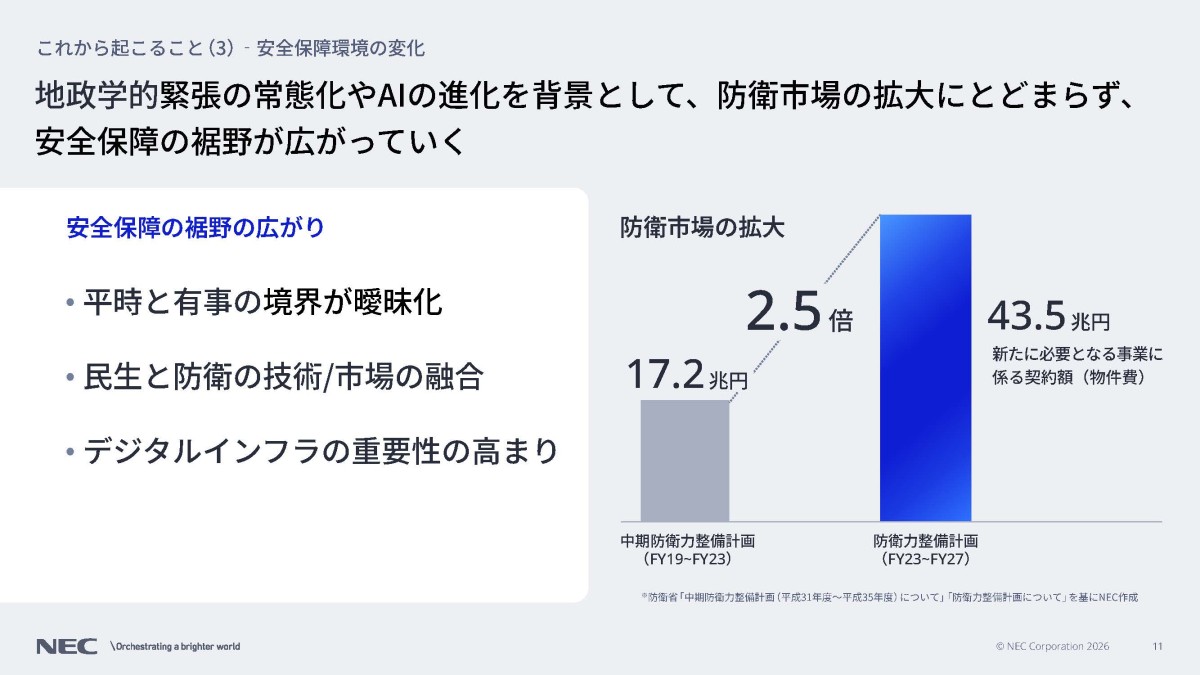

政府の防衛予算がGDP比2%へ増額となる中で防衛事業が拡大していますし、宇宙分野も投資拡大が起きています。

ANSは成長事業として社会インフラの主役になりつつあるという事です。

現在の主力はITサービスとはいえ、この分野は今後もマーケットの成長が期待されますから、成長ドライバーとして注目して見ていく必要がある事業です。

なぜNECは復活したのか

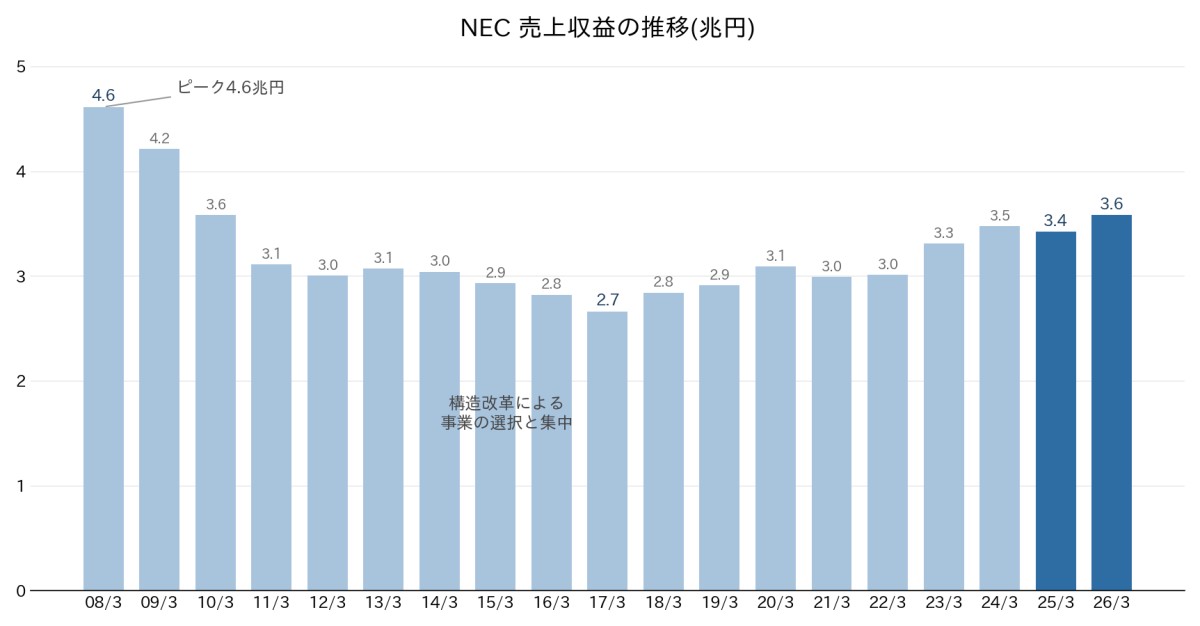

事業内容が分かったところで、続いて2008年3月期以降の業績の推移を見ていきましょう。

まず、売上の推移を見てみるとピークは2008年3月期の4.6兆円で、それ以降は縮小し、2017年3月期には2.7兆円ほどとなっています。

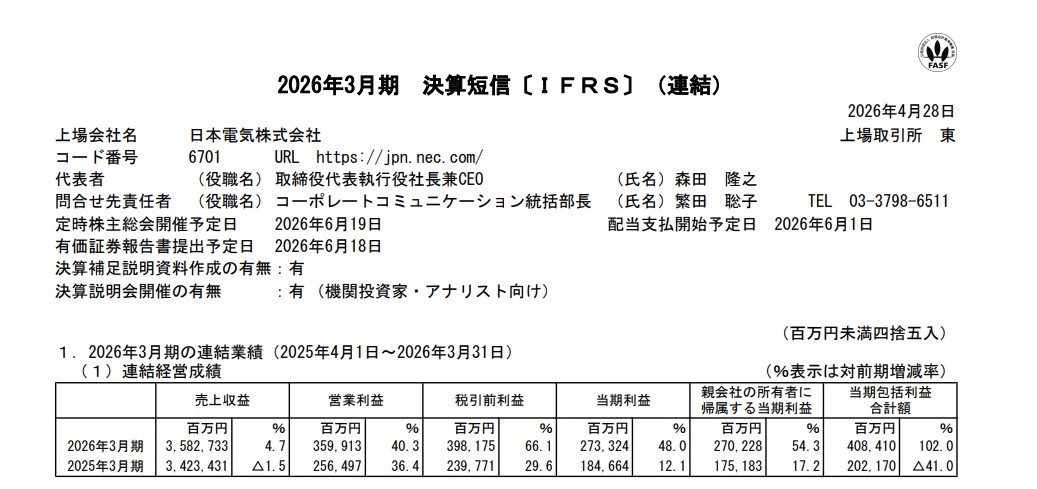

ですがそれ以降は拡大傾向となり、直近の2026年3月期では3.58兆円となりここ数年は増加傾向です。

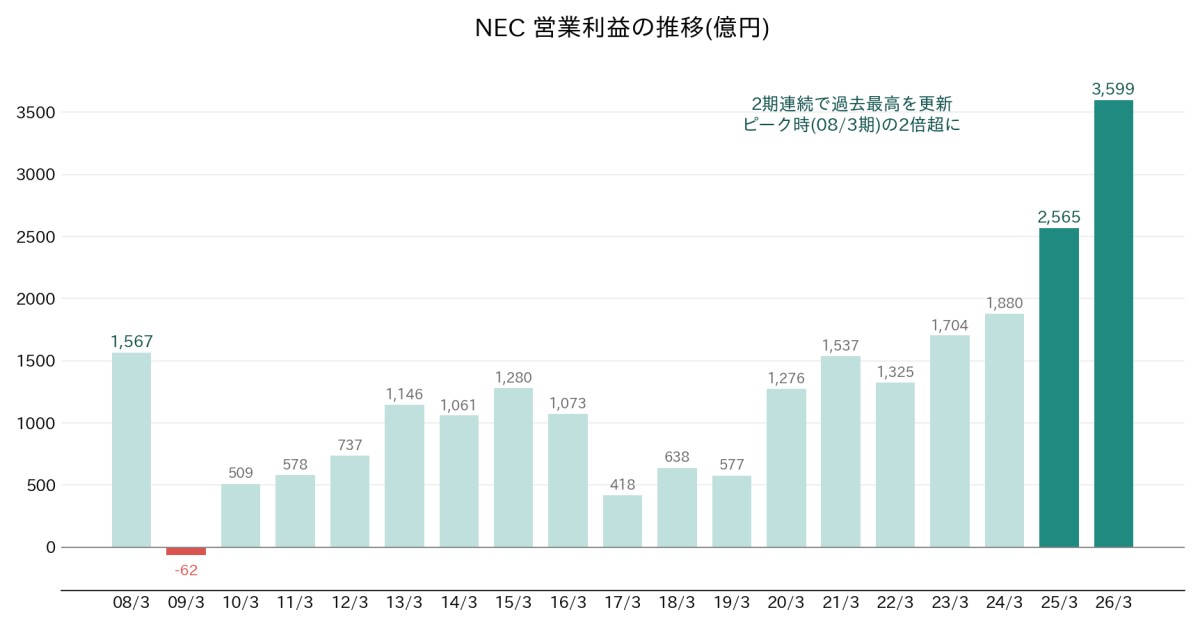

営業利益に関しても、2009年3月期は赤字となるなど苦戦し、その後も増減ありつつの推移でしたが、2023年3月期以降は増益が続き、直近の2026年3月期は3,599億円で過去最高益となっています。

売上はピーク時を下回っているものの、利益面は過去最高水準だということです。

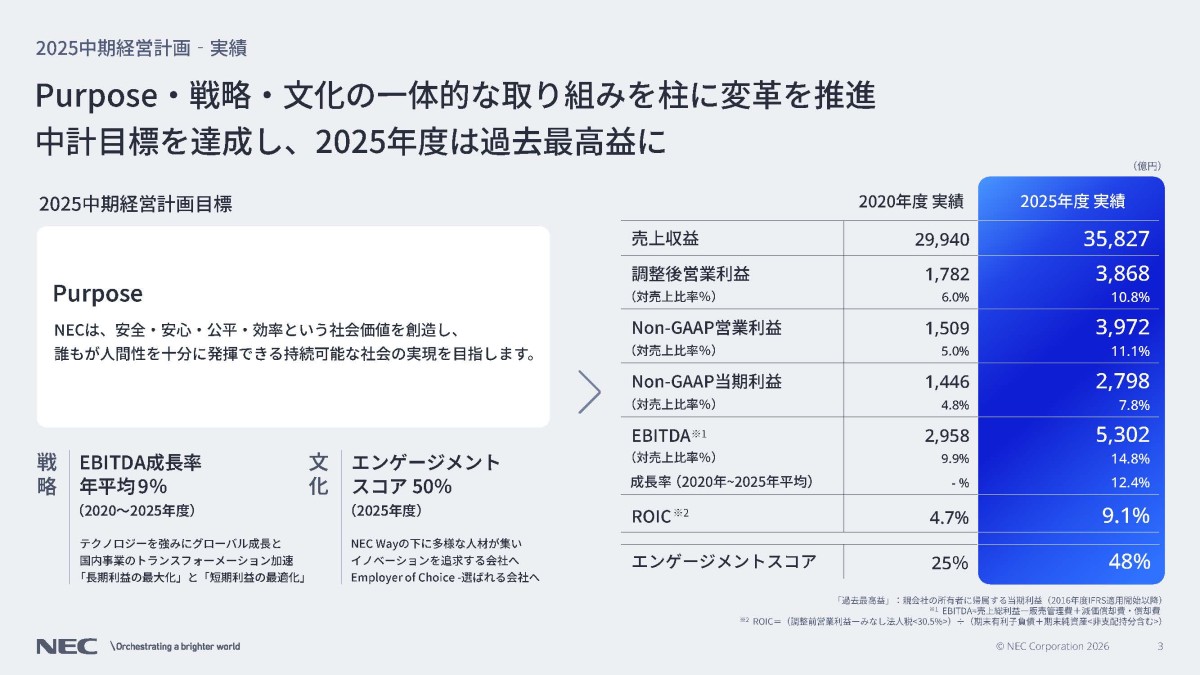

さらに、以前は目標数値を下回った業績となる事が多かったNECですが、2026年3月期は2025中期経営計画の目標を達成しました。

2020年度と比較するとNon-GAAP営業利益は1,509億円→3,972億円と5年で2.6倍、ROICは4.7%→9.1%と大きく改善しています。

こういった推移になっている最大の要因は、大規模な構造改革です。

例えば、以前の主力事業の1つであったPC関連の事業はレノボへ売却しましたし、モバイル端末の事業もスマホ化によって苦戦し撤退しています。

その他にも半導体やインターネットプロバイダ事業など多数の不採算となった事業から撤退しています。

特にハード関連の事業は苦戦が続き、設備投資も大きくなりやすいため大規模な撤退を進め、ITサービス系の事業への経営資源の集中を進めてきました。

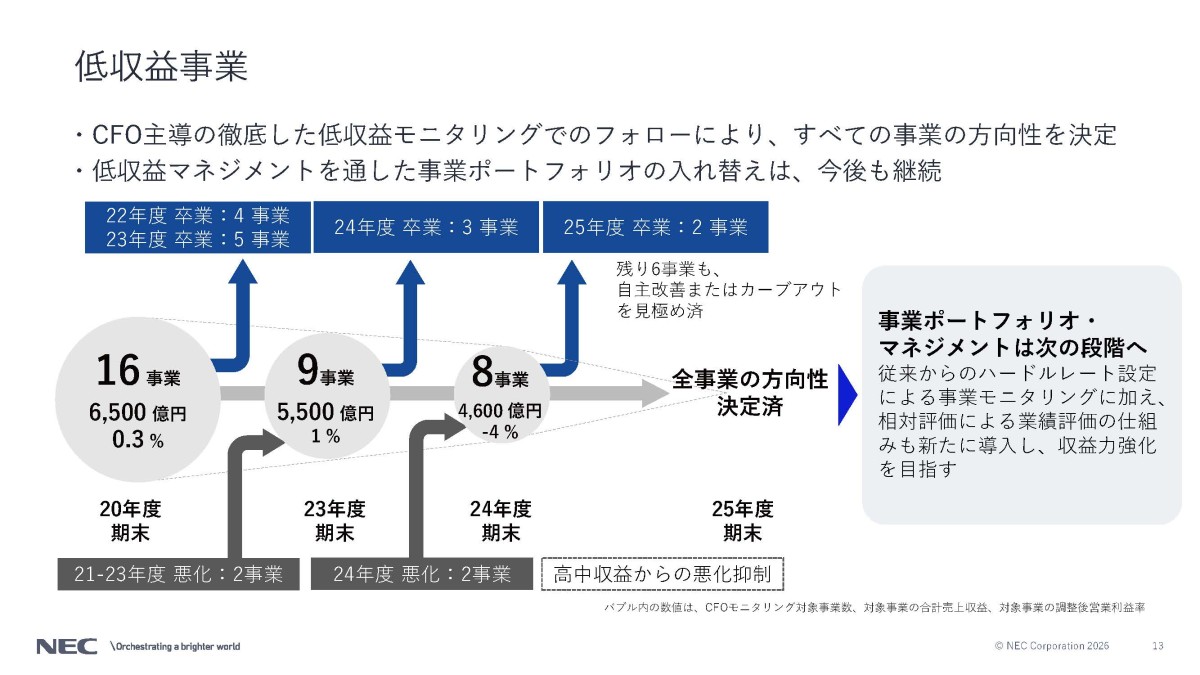

低採算事業からの撤退は近年も続けており、2021年3月末時点では16事業で6500億円規模の低収益事業がありましたが、2025年3月期末には8事業4600億円規模まで縮小し、2026年3月期末には残る6事業も自主改善またはカーブアウトの方向性を見極め済みとして「全事業の方向性決定済み」となりました。

15年以上かけて進めてきた低収益事業の整理が、ついに最終段階まで到達したという事です。

加えて、積極的なリストラも進め、2009年3月期にはグループ2万人のリストラを発表しています。

2019年3月期にも、3000人規模のリストラを行うなど積極的な構造改革を続けていました。

複数事業から撤退した事で売上はピークからは大きく減少していますが、利益率の高いITサービス関連の事業に注力した事や構造改革の取り組みが成果を見せた事で、利益面は過去最高まで来たという事ですね。

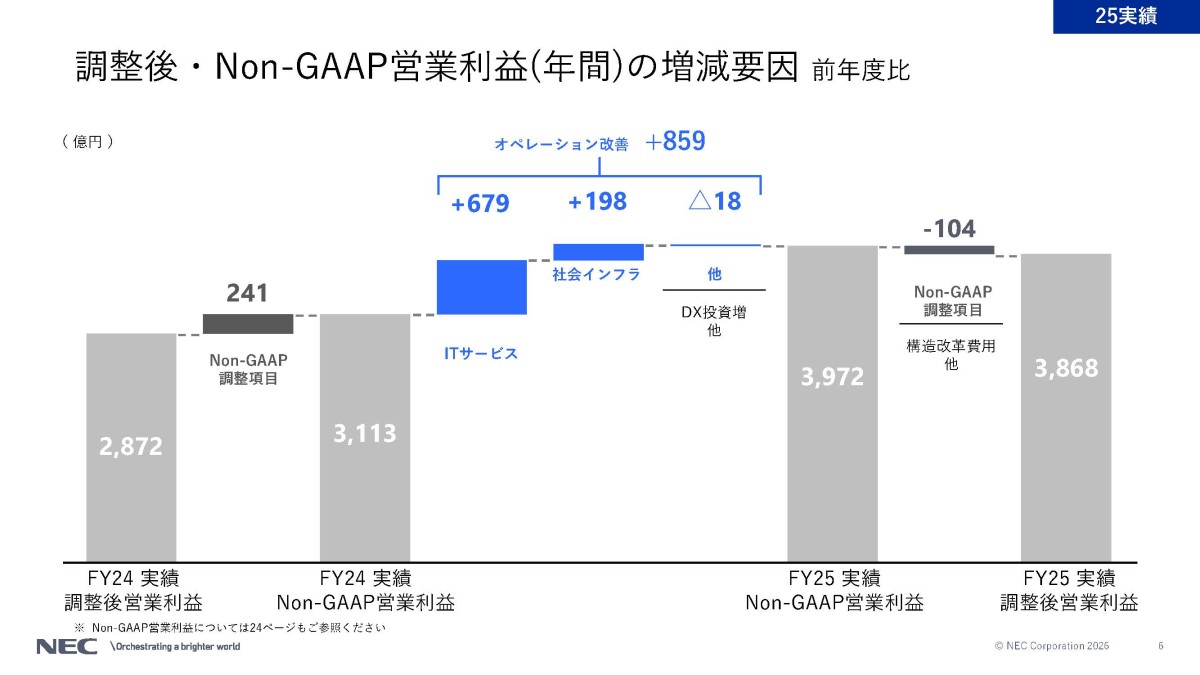

実際に、2026年3月期の調整後営業利益の増減要因を見ても、最大の要因はオペレーションの改善+859億円となっています。

事業やコスト構造自体が変わっていますから、今後も堅調な業績が続くことが期待されます。

直近の業績

直近の2026年3月期の状況をもう少し詳しく見ていきましょう。

売上高:3兆5827億円(+4.7%)

営業利益:3599億円(+40.3%)

純利益:2702億円(+54.3%)

増収で大幅な増益、収益性も大幅に高まり当期利益は過去最高益と好調です。

セグメント別の調整後営業利益の前期比も以下の通りで両事業とも好調です。

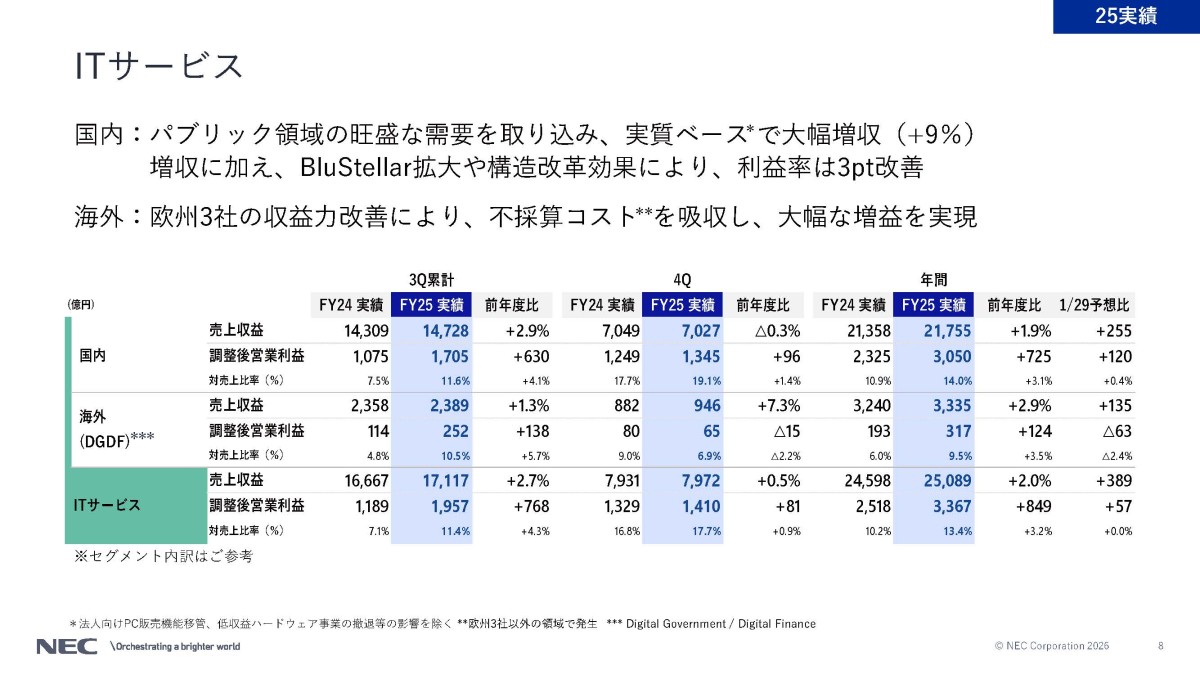

・ITサービス:+849億円

・社会インフラ:+139億円

ITサービス事業では、国内はパブリック領域の旺盛な需要を取り込み実質ベースで+9%の大幅増収、利益率も3pt改善したとしています。

自治体システムの標準化対応や行政DXの需要を、官公庁向けに強いNECがしっかり取り込んだ形です。

高付加価値領域でありBluStellarも売上7,050億円(+30.0%)、利益1,020億円(+358億円)と大幅な増収増益となり、国内IT売上に占める比率も25%→32%へ上昇しています。

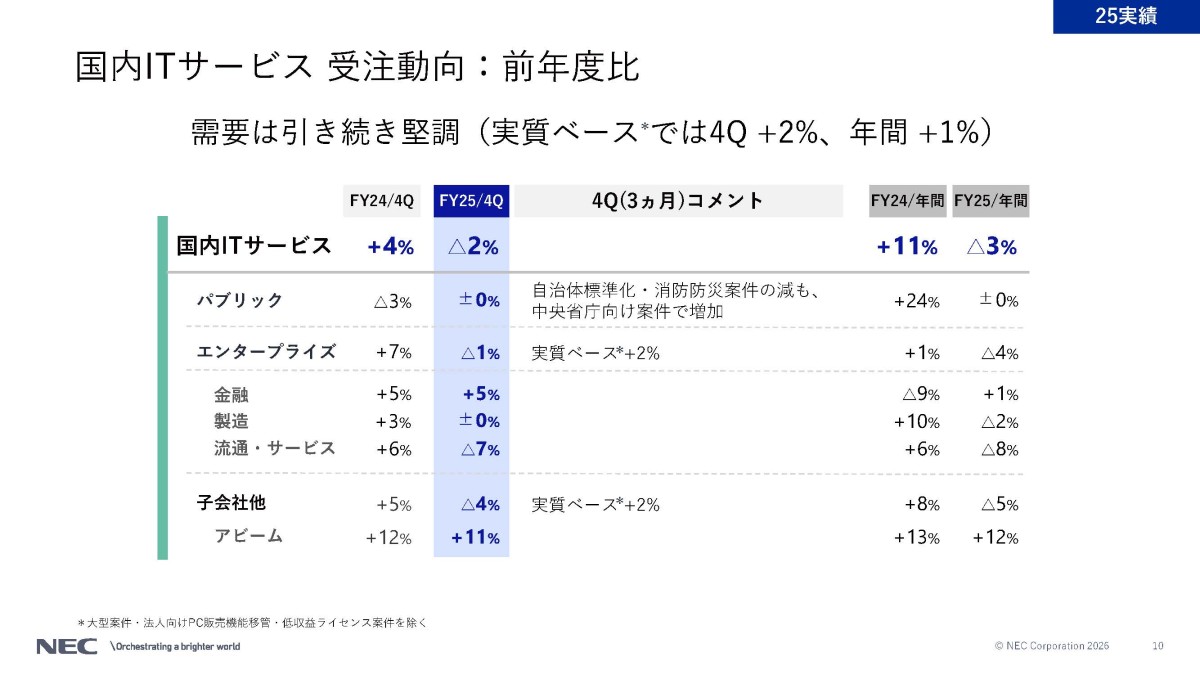

受注面を見てみると、国内ITサービスは大型案件などを除いた実質ベースで年間+1%です。

自治体標準化や消防防災案件の特需一巡で見た目の伸びは鈍化していますが、中央省庁向けは増加しており需要は引き続き堅調としています。

堅調な需要があり、高付加価値も進捗していますから今後も堅調な業績が期待されます。

海外の改善

さらに海外も、課題だった欧州3社の収益力改善によって不採算コストを吸収し大幅な増益を実現しており、買収先の立て直しが進んでいます。

これまでの課題であった海外の立て直しも進んできたということです。

そして国内が高収益化し投資余力が生まれ、海外の立て直しも進む中で2026年度にはアメリカでテレコム/ブロードバンド事業向けに業務支援システムを提供するCSG社を過去最大の4400億円をかけて買収しています。

改めて海外の再拡大に動き始めたということです。

これは大きな変化ですし、これまで苦戦してきたとはいえヨーロッパ企業の買収によってPMI(買収後の統合)が上手くなっているのであれば、早期に収益に貢献することも期待されます。

この成否は今後の海外戦略を考える際のポイントになりそうですから注目です。

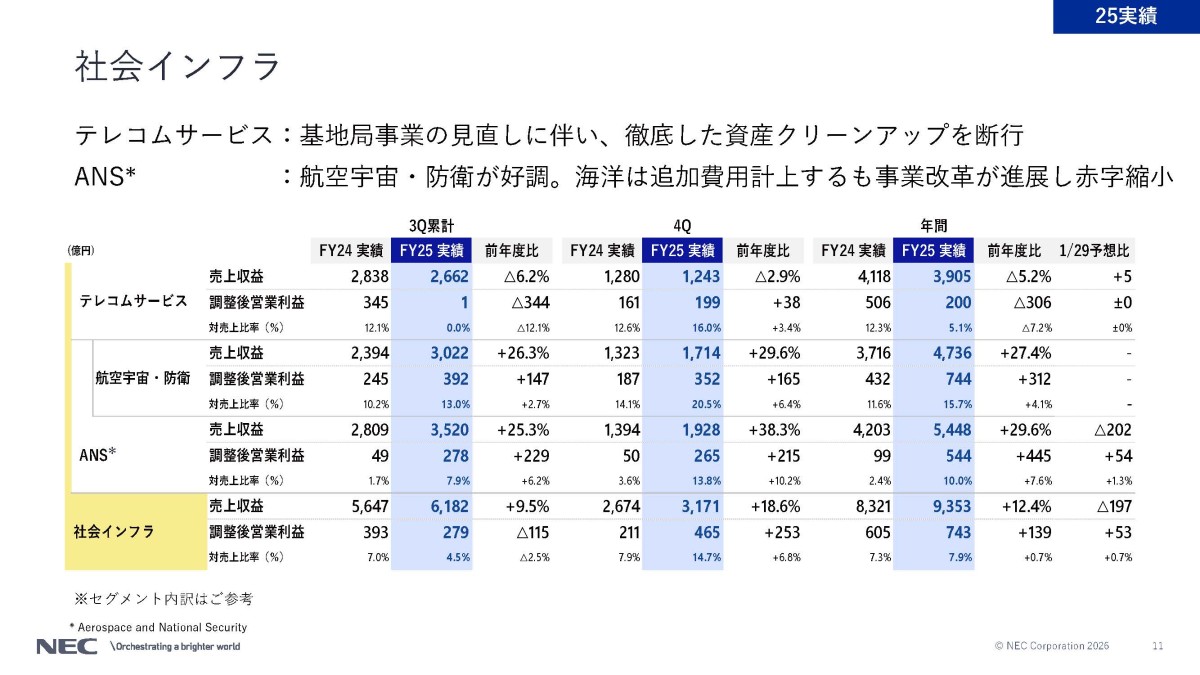

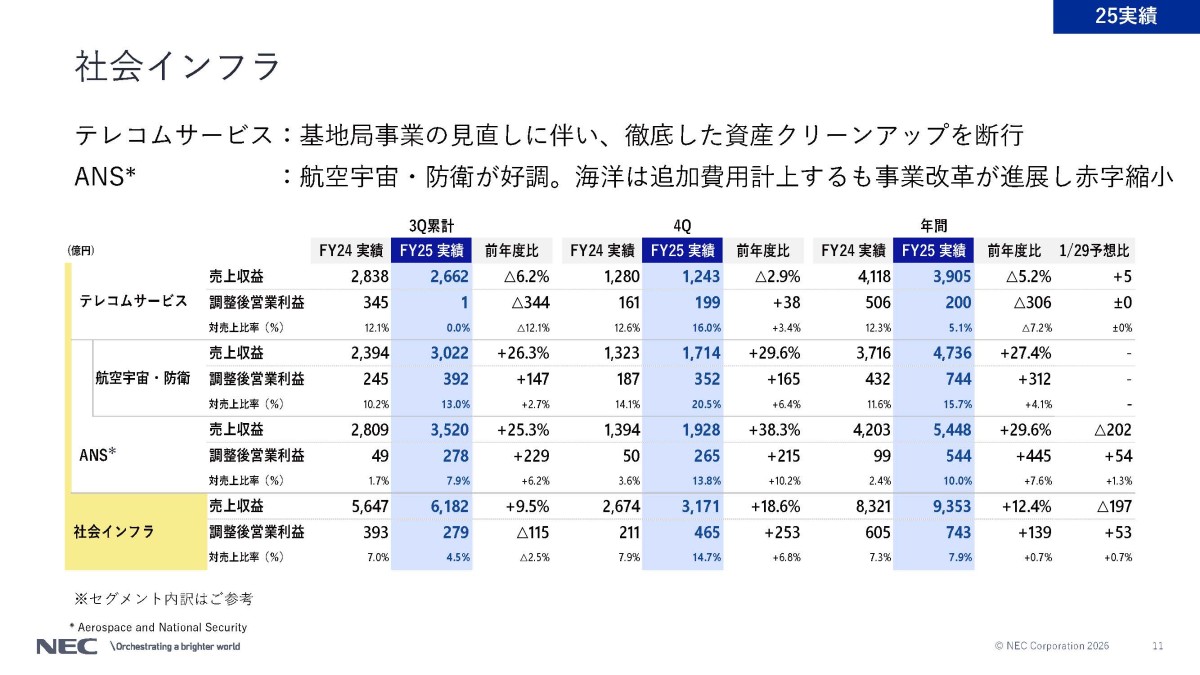

社会インフラ事業

続いて、社会インフラ事業の内訳を見ると以下の通りで明暗が分かれています。

調整後営業利益

・テレコムサービス200億円(前期比△306億円)

・ANS(航空宇宙・防衛):544億円(+445億円)

テレコムが苦戦し、ANSが大きく伸びた形です。

とはいえテレコムに関しては、需要の悪化が主因ではなく、基地局事業の見直しに伴って「徹底した資産クリーンアップを断行」した影響だとしています。

以前から進めていたグローバル5G事業の構造改革の総仕上げとして、一時要因の影響が大きいということです。

となると、今後は業績の改善が期待されます。

そして成長領域なのがANSです。

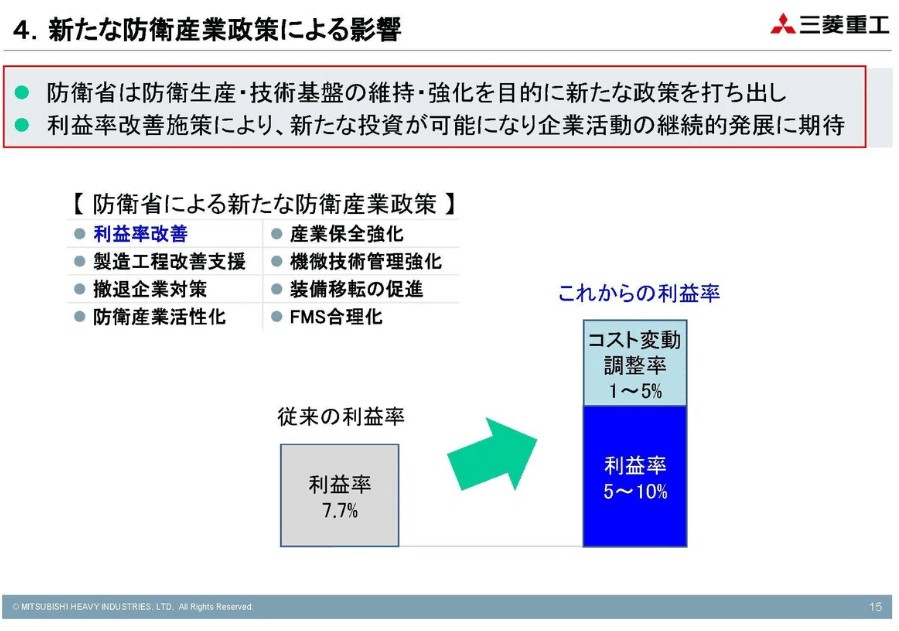

近年は防衛予算の増額が進んでいますし、それと同時に利益率も目安が変更されました。

従来は、防衛領域は政府が発注する際の利益率は7.7%が目安とされてきましたが、品質や納期短縮などの取り組みを評価する仕組みによって最大15%までを目安とする変化がありました。

市場の拡大と利益率の良化が同時に進んでいるという事です。

国際情勢の不安定化やスペースXのIPOも含め宇宙領域にも注目が集まっており、今後も積極的な投資が続く事が期待されますので、事業の成長も期待されます。

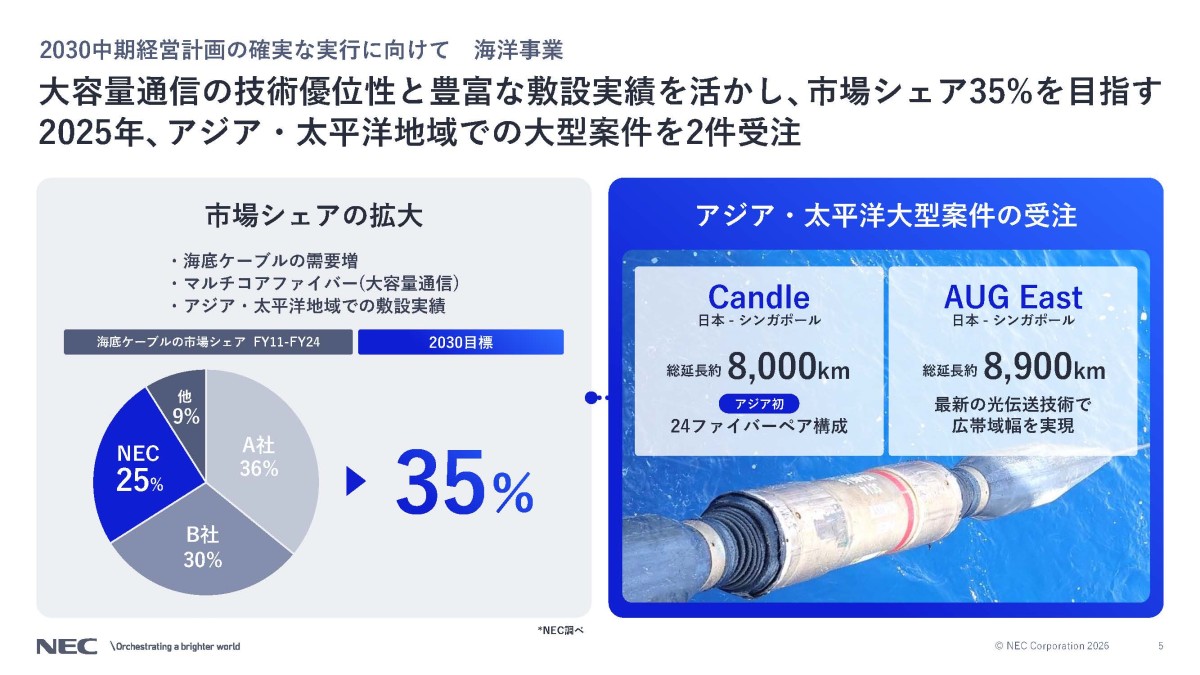

また、個人的に今後期待できると考えているのは海底ケーブルの事業です。海洋事業は海底ケーブルでグローバルで25%のシェアを持ちながらも赤字と収益性の改善が重要な事業ですが、これが現在の地政学リスクの高まりによって経済安全保障の1つとして業績の大幅な改善が期待できるのではないかと考えています。

というのも、紅海では2024年以降、フーシ派による海底ケーブルの切断が繰り返し発生し、さらに直近ではイラン情勢の悪化によって、湾岸諸国のネット接続が集中するホルムズ海峡のケーブルへの脅威も指摘されるようになりました。

その結果近年は、クラウドサービスの基盤としての海底ケーブルの脆弱性が広く認識されはじめています。

結果として特定のチョークポイントに依存しない冗長ルートを確保したいという需要は、各国政府にとってもハイパースケーラーにとっても強まっています。

経済安全保障の観点からセキュアな通信インフラの重要性が高まるというのはNEC自身も中計で掲げている認識で、データセンター投資の拡大による通信需要増と合わせて、海底ケーブル市場の拡大要因になると考えています。

ちなみに、2025年には日本-シンガポール間を結ぶ総延長8,000~8,900km級の大型案件「Candle」「AUG East」を2件受注しています。

海底ケーブル事業の収益性改善も進めば業績のさらなる改善が期待されますから注目です。

今後の見通し

ということで、直近の状況を見てもITサービスも堅調ですし、社会インフラではテレコムの改善期待、ANSの成長期待を考えると今後も好調な業績が期待出来そうです。

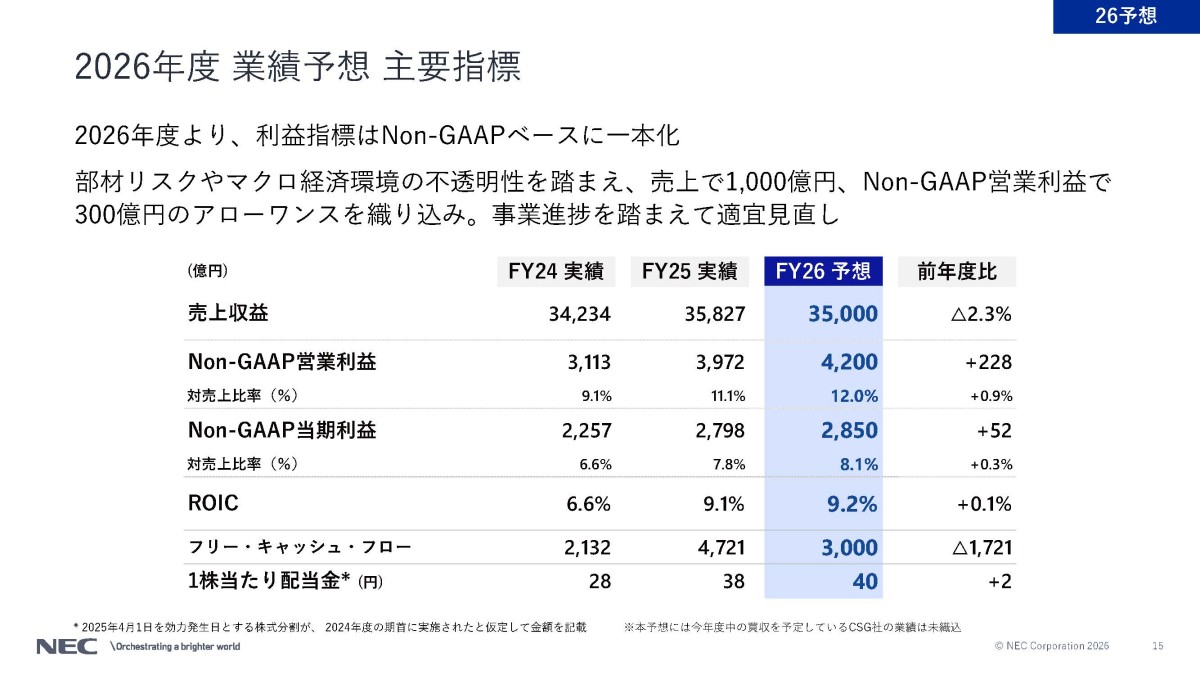

そんな中で、今期(2027年3月期)の予想は以下の通りです。

売上高:3兆5000億円(△2.3%)

Non-GAAP営業利益:4200億円(+228億円)

減収予想ですが、これは低収益事業の撤退影響に加え、国内パブリック領域で自治体標準化などの特需がピークアウトする事が要因ですから、ネガティブなものではありません。

むしろ、部材リスクやマクロ環境の不透明性を踏まえて売上1,000億円・利益300億円のバッファを織り込んでいます。

さらに買収したアメリカのCSG社の業績も未織込ですから、かなり保守的な予想だと言えます。

事業が順調に進めば上振れ余地もありそうです

AIによるリスク

さて、ここまではいい話が中心でしたが、当然リスクもあります。

最大のリスクがAIです。

実際にNEC自身も中計の環境認識として、AIの非連続的な進化によるITサービス業界の構造変化を上げています。

AIによるシステム構築の自動化・効率化、ユーザー企業の内製化拡大、ベンダー乗り換えコストの低下が起きるのではないかという懸念です。

これに対してNECとしては、AIによってシステム構築(コーディング)部分の価値が下がるなら、価値の重心が移る上流のコンサルティングと下流のオペレーションを押さえる戦略を立てています。

AIに代替される側ではなく、AIを使って顧客の変革を担う側に回るということです。

つまり、これまで見てきたBluStellarを中心とする戦略ですから、この事業がしっかり伸びているかが今後の注目点になります。

個人的にもAIによるゲームチェンジのリスクはあると考えていますが、一方でNECは当初に見たように行政向けの比率も高いですし、主要顧客には医療や金融といった業態もあります。

こういった業界ではデータ安全保障が重要であり、技術的に優れた海外企業や新興企業などが代替できる領域では無いと考えています。

そのため、一気に需要が蒸発するような急激な変化は起きないと考えています。

とはいえ、リスクは当然存在しますから、AIによる影響は注意して見ていく必要がありそうです。

という事でNECの今後は、ITサービス事業ではBluStellarを軸とした成長と収益性改善、社会インフラ事業では防衛の拡大と利益率上昇、テレコムの構造改革効果、そして地政学リスクを背景とした海底ケーブル需要によって好調が続く事が期待できます。

一方でAIによるSI業界の構造変化に対抗できるかが最大のポイントですから注目です。

すでに登録済みの方は こちら

読者限定の内容も逃しません。