GO【581A】タクシー配車サービスが1800億で大型IPO!高評価の現状を解説

書籍の発売イベントをします!

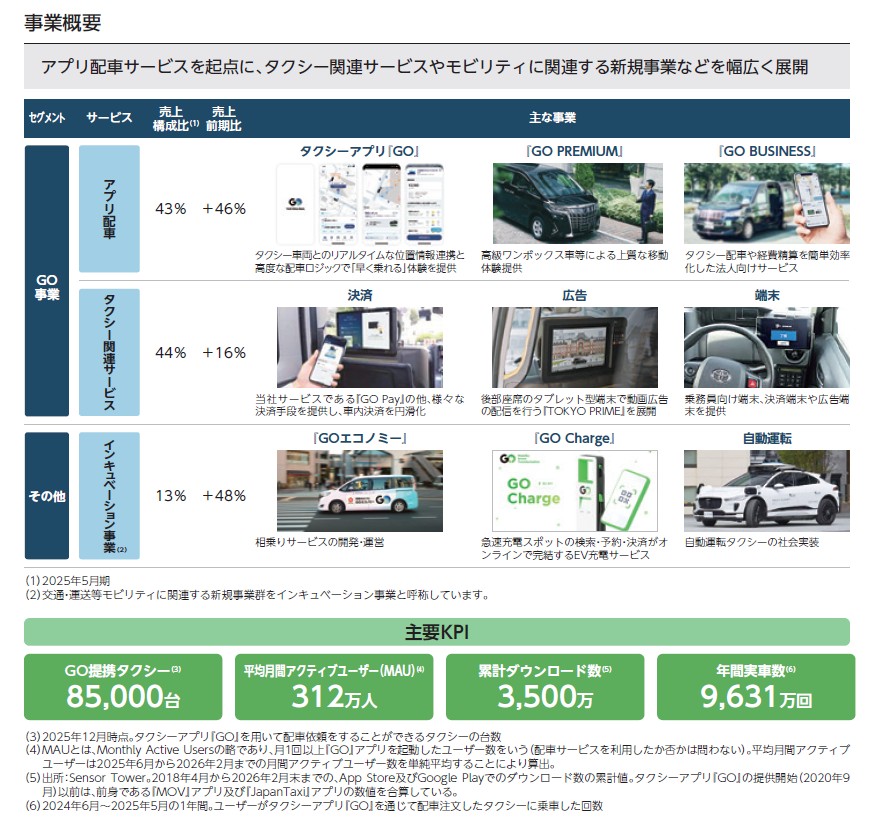

事業内容

それでは、早速事業内容から見ていきます。

GOの事業セグメントは2つですが、大きくは以下の3つに分かれています。

①アプリ配車:配車アプリによるサービス

主力サービスであるタクシーアプリ「GO」は3500万ダウンロード、MAUは312万人、提携タクシーは8.5万台、年間実車数は9631万回

他にも高級車による移動体験を提供する「GO PREMIUM」、法人向けの「GO BUSINESS」なども提供

②タクシー関連サービス:タクシー関連のサービス

GO Payなどの決済、後部座席タブレットを活用した広告、乗務員向け端末や決済端末、タクシーチケットなど

③その他:EVタクシー導入に向けた車両や充電サービス、エネルギーマネジメント、タクシー相乗りサービス、自動運転タクシーの実証実験など

つまり、GOはタクシーの配車アプリだけでなく、その周辺にある決済、広告や端末など、タクシー全体に関連する幅広い事業を展開しており、今後はEV、自動運転などの時代に向けても事業領域を広げている企業だということです。

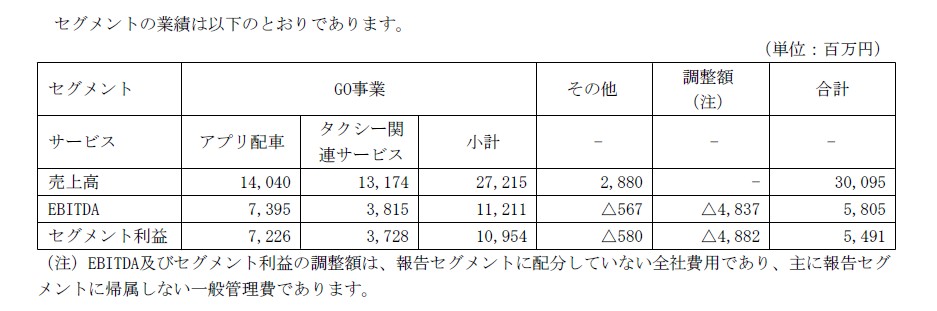

また、直近の2026年5月期の3Q時点での構成は以下の通りです。

売上構成

①アプリ配車:140億円

②タクシー関連サービス:132億円

③その他:29億円

セグメント利益構成

①アプリ配車:72億円

②タクシー関連サービス:37億円

③その他:▲6億円

収益性が高いのはアプリ配車ですが、売上はアプリ配車とタクシー関連サービスで分散して稼いでおり、両事業とも大きな利益が出ています。

つまり、GOはタクシーアプリのイメージが強いですが、単に「アプリでタクシーを呼んでもらい、手数料を取る会社」ではなく、タクシーの利用体験を入り口にしながら、タクシー事業者の業務や車内空間、法人利用、決済インフラまで取り込んでいる会社だということです。

また、GOは利用者の継続率も高いとしています。

2018年4月から2021年3月に利用を開始したユーザーの、初回利用翌月から5年後の利用継続率は74%となっています。

タクシーアプリは、一度使って便利だと感じると継続利用されやすいサービスです。

さらにユーザーからすると複数の配車サービスを利用するメリットはほぼありませんし、多くのタクシーと提携できるサービスが利便性が高まりますから、先行者優位の事業だと考えられます。

このように、配車サービスは一定のストック性があるといえます。

加えてタクシー関連サービスで提供している、決済や広告、端末などもストック性が高い事業ですから、企業全体としても一定の安定収益があると言えるでしょう。

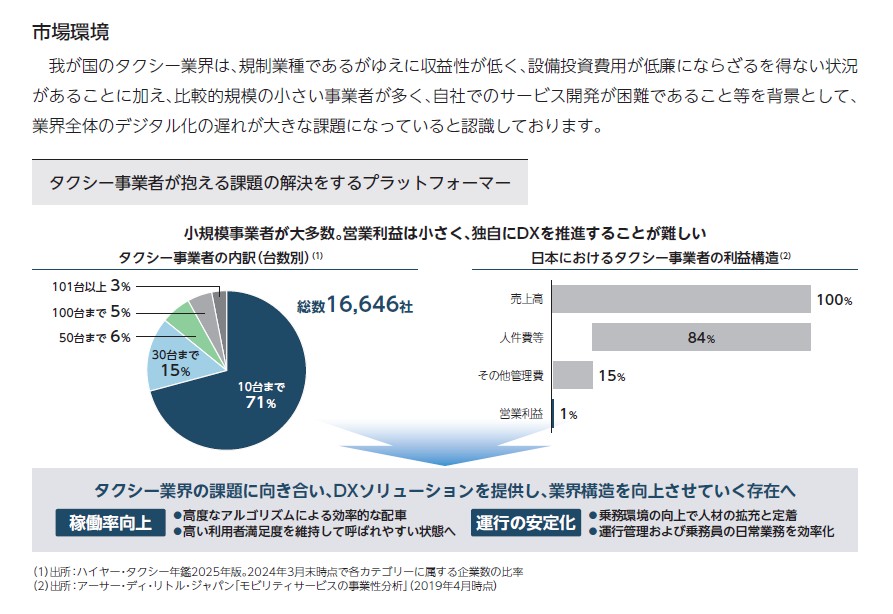

タクシー業界の課題

さて、ではなぜ配車アプリだけでなくその関連サービスでも大きな収益を得ているのでしょうか。

その背景には、タクシー業界の構造的な課題があります。

日本のタクシー業界は、小規模な事業者が非常に多い業界です。タクシー事業者のうち10台までの事業者が71%、30台までを含めると86%を占めているとしています。

さらに、タクシー業界は収益性も低く日本のタクシー事業者の利益構造としては、営業利益1%程度です。

つまり、小規模な事業者が多く、資金的にも人材的にも各社が独自に大規模なDX投資を行うのが難しいということです。

そこでGOは配車アプリを起点として接点を持ち、そこからタクシー会社自身では難しいDXまでまとめて提供しています。

「GO」というタクシー会社の集客に役立つサービスを接点に、領域拡大をしやすいということです。

配車サービスはいくつかありますが、このような幅広いDX系のサービスまでの提供はしていません。

今後もUberのような外資系企業が日本のローカル事業拡大のために、そのようなサービスに本格参入してくることも考えにくいため、タクシー会社側の確保に関しては、競合優位性として働くと考えられます。

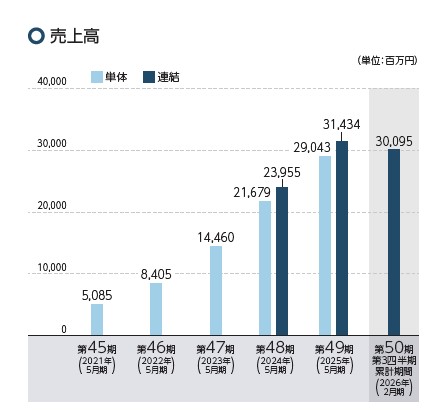

業績の推移

続いて、業績の推移を見ていきます。

売上高は右肩上がりで成長が続いており、2025年5月期が314億円で2026年5月期も3Q時点で300億円を突破しています。

2026年5月期は第3四半期累計の時点で、すでに前期通期に近い売上規模となっていますから、売上の拡大が続いていることが分かります。

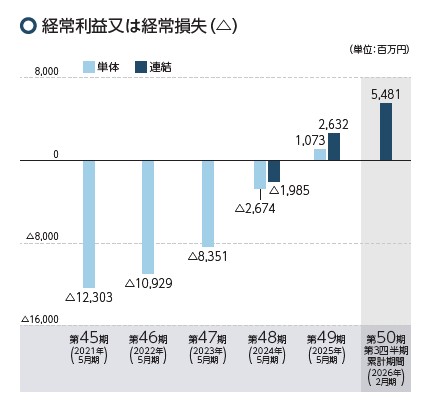

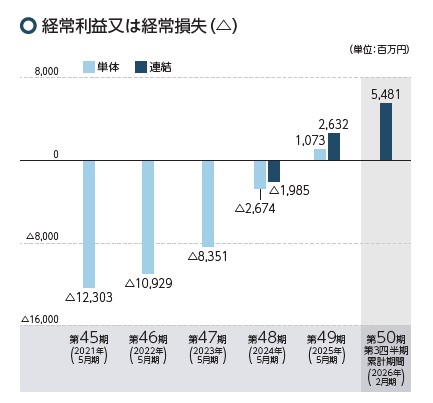

利益面も2021年5月期を底に改善は続いており、2025年5月期には経常利益が26億円、純利益が20億円と初の黒字化をしています。

さらに2026年5月期の3Q時点では、経常利益が54億円、純利益が58億円と収益性が大幅に改善しています。

純利益に関しては一時要因の影響もありますが、大幅な利益の伸びは広告費の抑制などを行ったわけでは無く、売上の増加によって販管費率が低下した影響が大きいです。

3Qの販管費に関しては、広告宣伝費・販売促進費の増加や、自動運転実証実験にかかる研究開発費増加で106.1億円になったとしています。

つまり、コストは相変わらずかけ続けているものの、利益も伸びる段階に入っており成長企業でありながら、すでに収益化フェーズに入っていると考えられます。

大規模な広告投資や研究開発投資があれば分かりませんが、基本的には利益を伴った成長が期待できるということです。

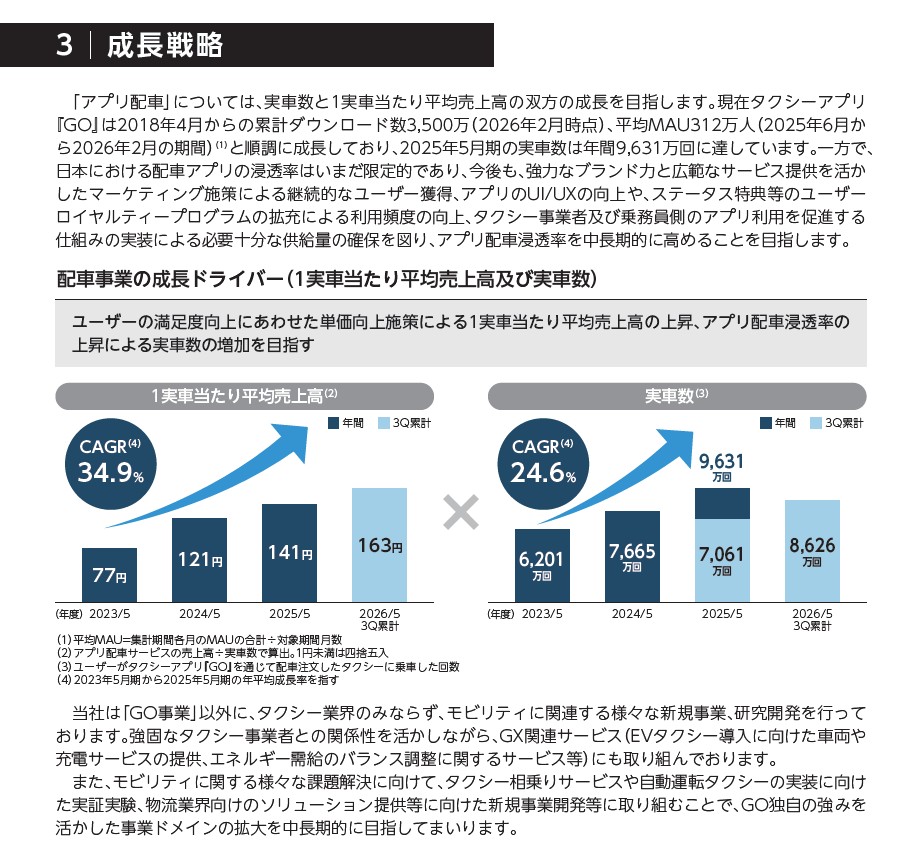

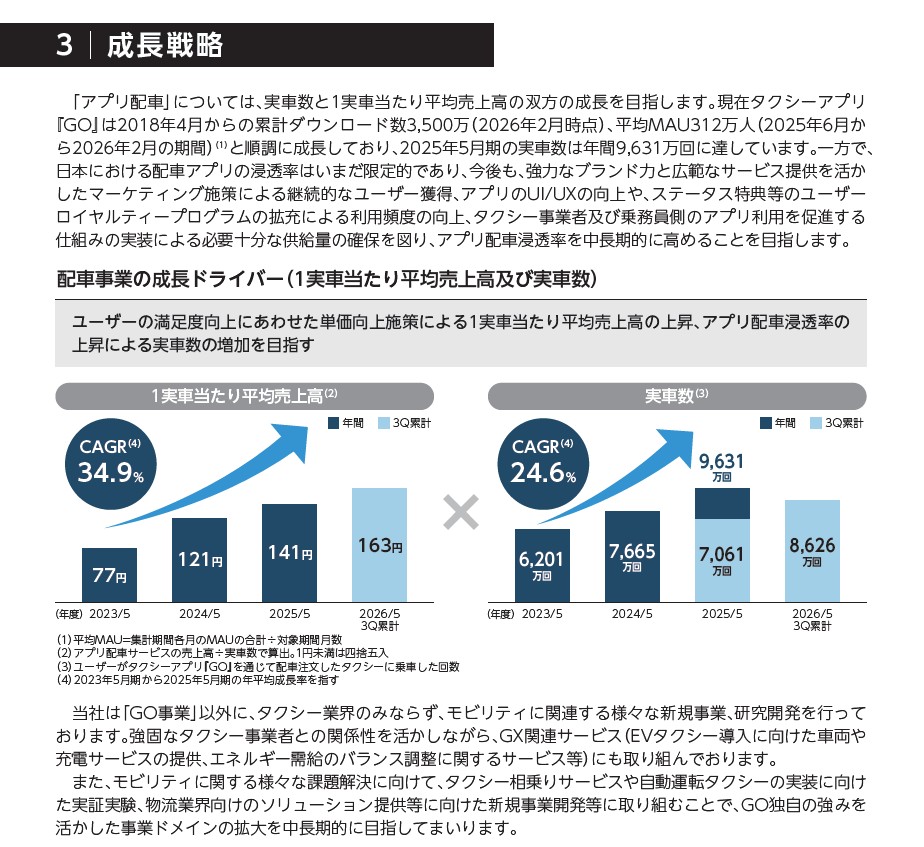

成長ドライバー

また、売上の増加に効いているのは実車数の増加だけではありません

実は1実車当たりの平均売上高も増加しています。

2023年5月期~2025年5月期の年間平均成長率は、実車数が+24.6%で1実車あたり平均売上高は+34.9%と単価の方が増加率が高いです。

具体的には、GOの1実車あたり平均売上高は2023年5月期の77円から、2025年5月期は141円、さらに2026年5月期の3Qでは163円まで上昇しています。

ユーザー満足度を高めながら段階的に単価向上施策を進めてきた成果が出ているとしており、GO PREMIUMやGO BUSINESSのような高単価サービスの拡大、そしてタクシー不足の中で「早く確実に乗れる」価値が高まっていることも影響していると考えられます。

加えて事業規模が大きくなり、GO経由の集客力が高まれば、タクシー会社にとってGOを使う価値も高まります。

その結果、マッチング手数料や周辺サービスを含めた1実車あたり売上の上昇余地が出てくると考えられます。

単価上昇は、タクシー不足による要因も考えられますので、その点は注意して見ていく必要がありそうですが、基本的には単価向上施策によっても拡大しており、この点は強みだと言えます。

成長余地

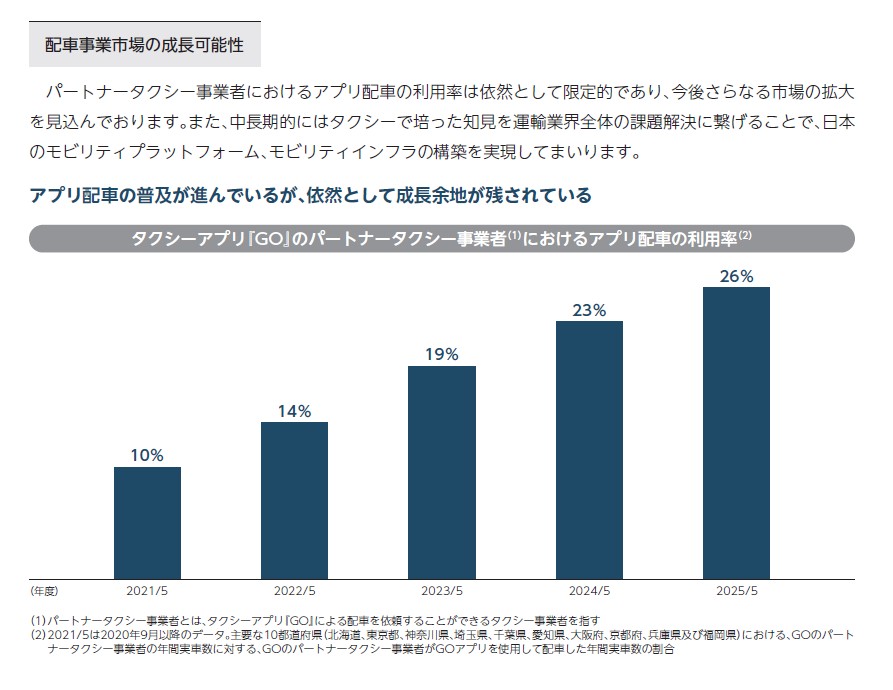

また、アプリ配車そのものにもまだ成長余地があるとしています。

GOのパートナータクシー事業者におけるアプリ配車の利用率は2025年5月期には26%です。

伸びてはいますが、まだ全体の4分の1程度であり、実際に拡大余地はあると考えられます。

とはいえ、ライドシェアなどが強く普及する国をみても流しの需要は一定ありますし、駅の周辺などは配車アプリでよぶよりもそのまま乗った方が早い事も多々あります。

成長余地はまだありそうですが、一定水準に収まる可能性が高いためどの程度上昇余地があるのかは注意して見ていった方がいいでしょう。

他にも法人向け事業は成長余地があると考えています。

「GO BUSINESS」は、タクシー配車や経費精算を効率化する法人向けサービスで、契約件数は2026年3月時点で1万5000件を超えているとしています。

法人は利用頻度が高いですし、経費精算の効率化というのも需要があると考えられますから注目です。

最大の制約は供給

また、GOのようなサービスはアプリ利用者が増えれば、無限に売上が伸びるわけではありません。

最終的には、実際に走っているタクシーの台数、ドライバー数、稼働時間、地域ごとの需給、規制などの制約を受けます。

つまり、GOの成長にとって重要なのは、利用者を増やすことだけではなく、タクシーの供給側の確保にもあるということです。

そして、このように東京における実車数は大きく伸び続けている一方で、配車依頼可能な提携車両数は比較的横ばいです。

つまり、需要側の利用は増えているものの、供給側の台数が同じペースで増えているわけではありません。

特に最近はタクシー不足の地域もあり、配車サービスに手数料を払う必要が無いと考えるタクシー会社が増えていることも考えられます、供給面からの伸び悩みには注意して見ていく必要がありそうです。

GXと自動運転

最後に中長期で考えると、GXや自動運転も重要だと考えられます。

GOはEVタクシー導入に向けた車両や充電サービス、エネルギーマネジメント、市中での急速充電スポットの検索・予約・決済サービス「GO Charge」などにも取り組んでいます。

さらに、自動運転タクシーの実証実験にも取り組んでいます。

もちろん、自動運転タクシーが本格的に普及するには時間がかかるでしょうが、長期的に見ると大きな変化が起きると考えられます。

自社で自動運転タクシーを保有するのか、同じように配車アプリとして他社の持つ車両を提供する側に回るのかは分かりませんが、どちらにせよ配車アプリで高いシェアを持っているというのは、その後の自動運転タクシーの時代への対応もしやすく大きな事業機会となるでしょう。

今すぐ業績に大きく貢献する領域ではありませんが、中長期的には重要になりますから注目です。

まとめ

ということでGOは、タクシー配車を起点に、決済、広告、端末、法人利用、GX、自動運転まで広げることで、タクシー業界全体のDX基盤になろうとしている企業です。

業績面は拡大し、すでに収益化フェーズに入っているといえます。事業にもストック性がありますし、実車数の増加に加えて、1実車あたり平均売上高も上昇していますから、今後も堅調な利益を伴った拡大が期待できると考えられます。

一方で、タクシー市場には供給制約があり、その拡大は不透明感があります。供給が足りているかどうかは注意して見ていった方がよさそうです。

また、中長期的にはGXや自動運転といった取り組みも重要になってくるでしょうから、その点にも注目です。

すでに登録済みの方は こちら

読者限定の内容も逃しません。