資生堂【4911】なぜ高収益企業に戻るのは難しいのか?構造改革の成果と、中国・米国に残る課題

以前にも記事を書いた際には、中国市場やトラベルリテール、インバウンドの成長を取り込む企業としての側面が大きな注目点でした。

ですが、中国市場はコロナ以前とは変化し、もう1つの成長領域としようとしていたアメリカ市場でも大きな変化が起きています。

こういった変化もふまえて、現在の資生堂の状況や変化を見てみると面白いですからその点を中心に見ていきましょう。

事業内容

それでは早速、事業内容から見ていきます。

資生堂の展開する製品構成から見ていきます。主なカテゴリーは以下の通りです。

・プレステージ:デパートや化粧品専門店などでカウンセリングを通じて販売している高価格帯化粧品

SHISEIDO、クレ・ド・ポー ボーテ、NARS、Drunk Elephantなど

・プレミアム:ドラッグストアや量販店を中心に販売している、中価格帯化粧品等

エリクシール、アネッサ、マキアージュなど

・フレグランス:高価格帯デザイナーズフレグランス

ISSEY MIYAKE PARFUMS、narciso rodriguez、Serge Lutensなど

・その他:サプリメントなど摂取系の商品、あざややけど跡など、肌の悩みを改善するような商品や提案など

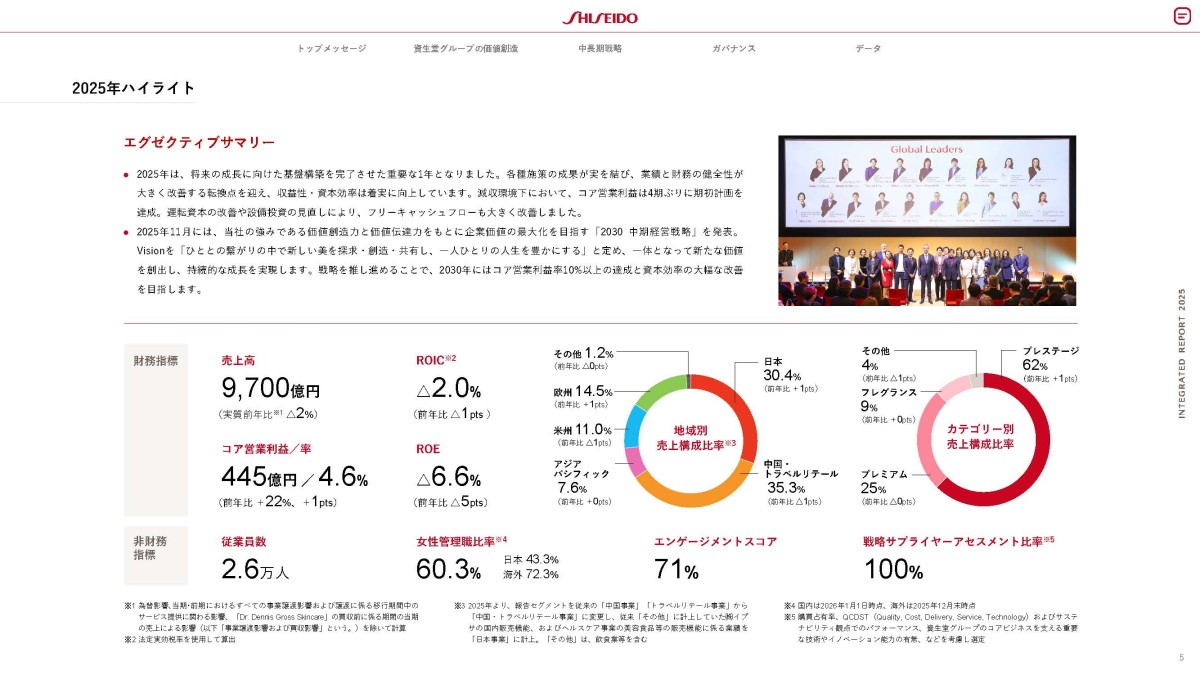

2025年12月期時点でのカテゴリー別の売上構成は以下の通りです。

・プレステージ:62%

・プレミアム:25%

・フレグランス:9%

・その他:4%

高価格帯の化粧品であるプレステージが主力となっている事が分かります。

資生堂は2010年代後半あたりから明確に高価格帯路線に向かった取り組みを進め、シャンプーなどの日用品事業なども売却し、一方でアメリカのDrunk Elephantを買収するなど、プレステージ商品に注力してきました。

その結果現在のような売上構成となっています。ブランド価値を高めることが資生堂にとって重要になっているということですね。

ちなみに、プレステージ主要なブランドは画像の通りで、SHISEIDOとクレ・ド・ポー ボーテ、NARSとなっており、この3ブランドで売上の55%を占めています。

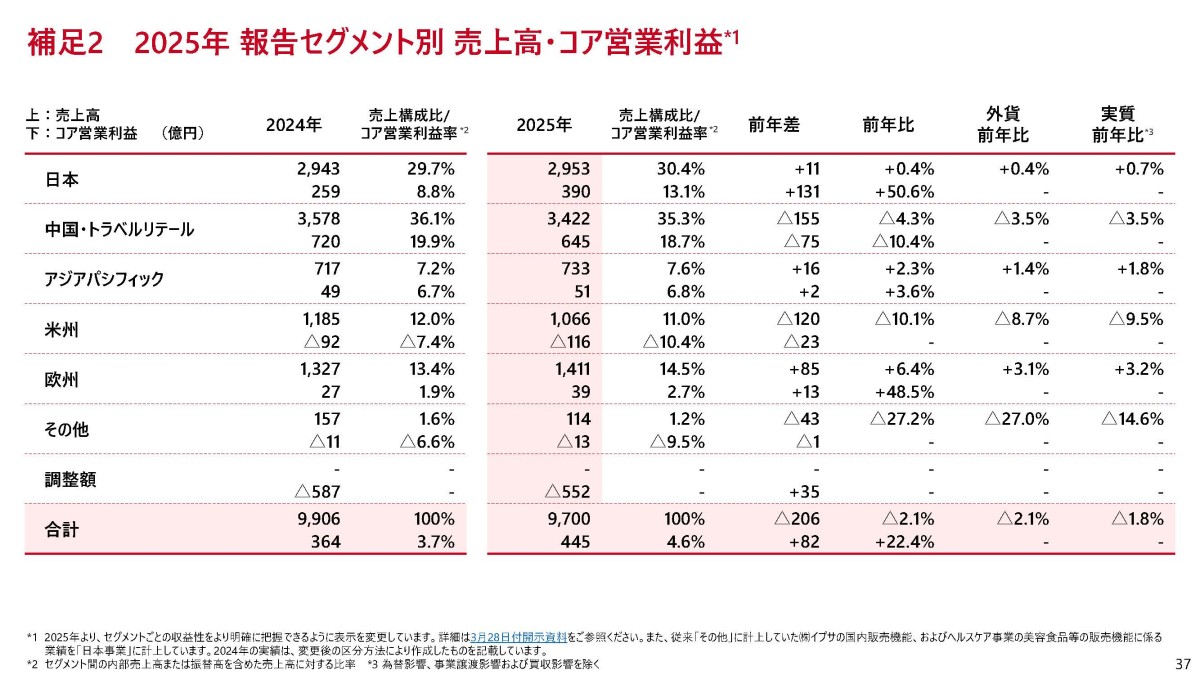

続いて、事業セグメントを見てみると以下の5つで地域別になっています。

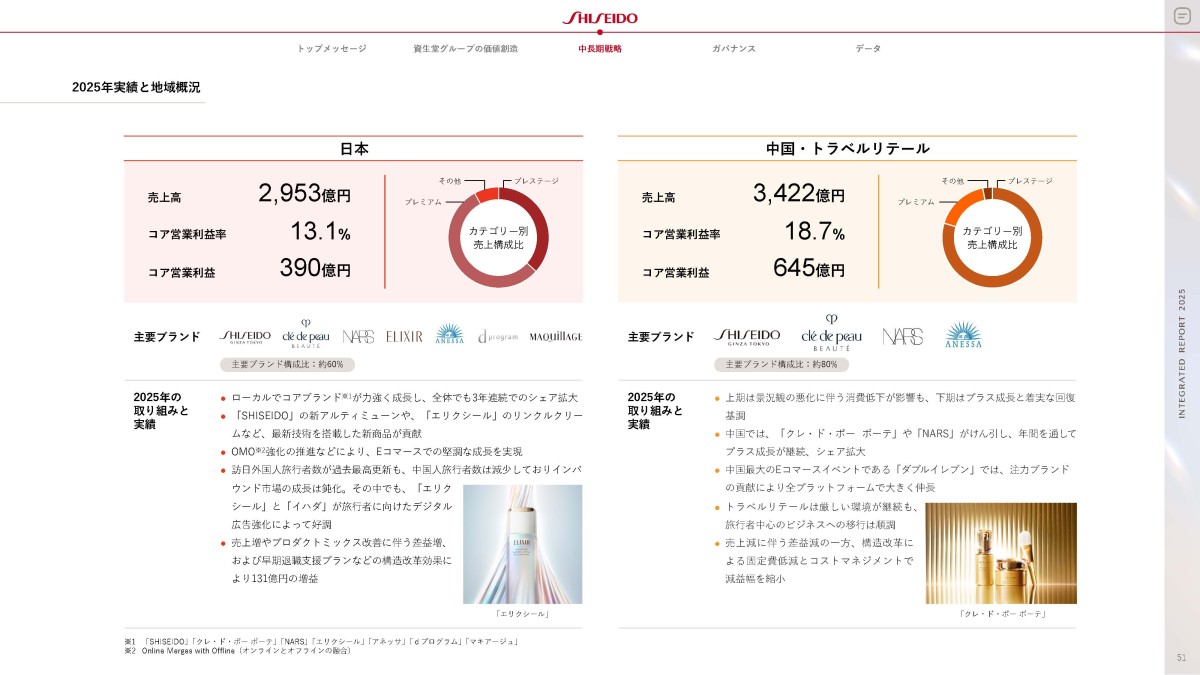

①日本事業

②中国・トラベルリテール事業:中国大陸や香港などの中国関連市場に加え、空港免税店や海南島免税などのトラベルリテールを含む事業

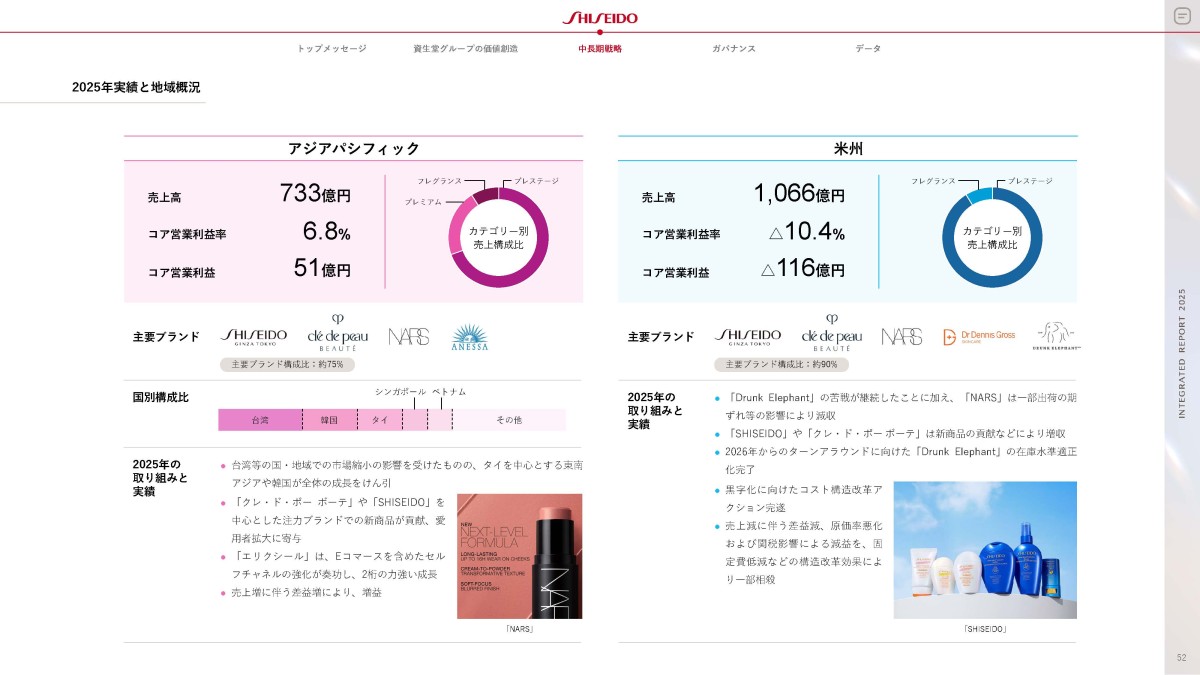

③アジアパシフィック事業:東南アジアや台湾、韓国など

④米州事業:アメリカを中心とした事業・NARS、SHISEIDO、Drunk Elephant、Dr. Dennis Gross Skincareなどを展開

⑤欧州事業:SHISEIDO、NARS、フレグランスブランドなどを展開

2025年12月期の構成比は以下の通りです。

売上構成

①日本:30.4%

②中国・トラベルリテール:35.3%

③アジアパシフィック:7.6%

④米州:11.0%

⑤欧州:14.5%

⑥その他:1.2%

最も大きいのは中国・トラベルリテールで35.3%、次いで日本が30.4%です。この2つを合わせると65%を超えますから、資生堂はグローバル企業ではあるものの、売上面では日本と中国・トラベルリテールの影響が非常に大きい企業だと分かります。

続いて各セグメントのコア営業利益と利益率を見てみるても特徴が見えてきます。

コア営業利益(率)

①日本:390億円(13.1%)

②中国・トラベルリテール:645億円(18.7%)

③アジアパシフィック:51億円(6.8%)

④米州:▲116億円(▲10.4%)

⑤欧州:39億円(2.7%)

中国・トラベルリテールは売上規模が大きいだけでなく、利益率も18.7%と非常に高く、日本も13.1%と高収益です。売上規模も大きなこの2地域の状況が重要な企業だということですね。

一方で、米州は▲10.4%と赤字ですし、欧州も利益率は低いです。

高収益の中国や日本をどう伸ばすか、欧米の収益性をどう改善するかが重要な状況だと分かります。

業績の推移

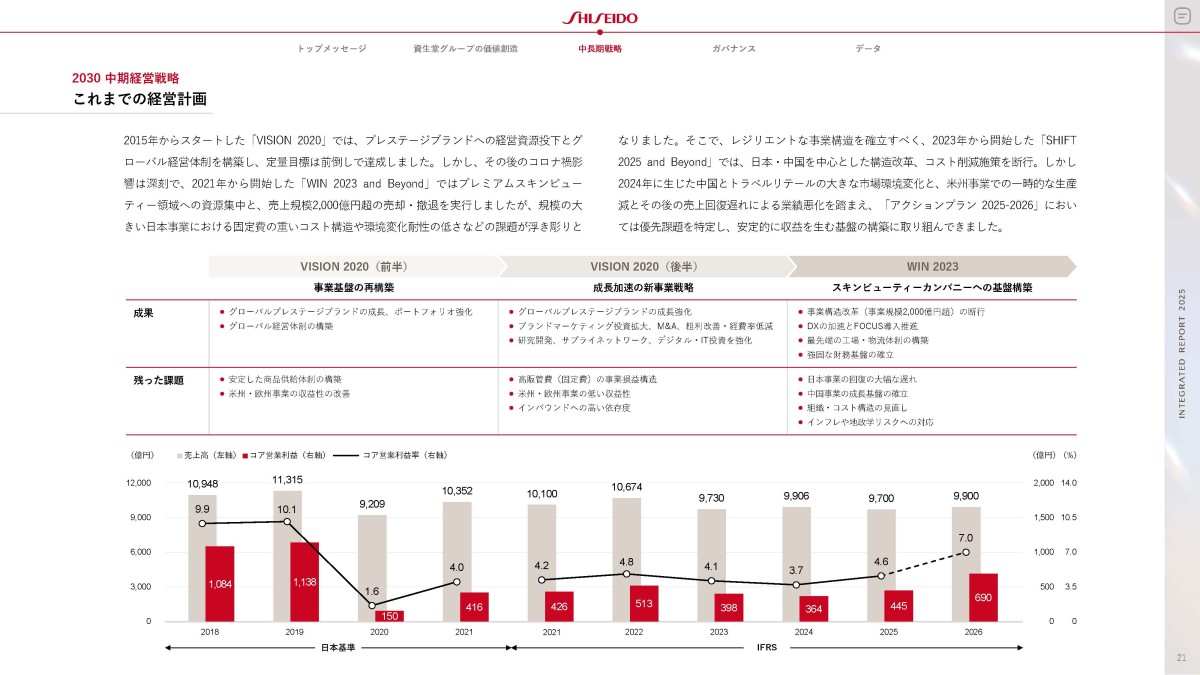

事業内容が分かったところで続いて、ここ10年ほどの業績の推移を見ていきましょう。

資生堂の業績の推移を見てみると、2010年代後半はかなり好調だったことが分かります。

2017年12月期には売上高が1兆円を突破し、営業利益も2019年12月期には1138億円と高水準でした。

ですが、2020年12月期にはコロナ禍の影響を受けて売上高は9209億円、営業利益は150億円まで大きく悪化し、その後は2022年12月期までは売上こそ1兆円を突破し利益も改善したものの、400億円~500億円ほどでコロナ前の半分以下となっています。

その後は2025年12月期まで売上も1兆円を若干下回って推移し、コア営業利益も300~400億円ほどと低迷しています。

加えて、2024~2025年12月期は、大型の減損や構造改革費用の影響もあり最終損益は数百億円規模の赤字となっています。

コロナ禍以降は低迷傾向であり、近年は苦戦傾向だということです。

好調からコロナ禍を挟み苦戦している理由

中国市場

では、なぜこのような業績の推移となっているのでしょうか。

この変化に大きな影響を与えているのが中国市場です。

2010年代後半に大きな成長を見せた要因は、中国市場の拡大や、インバウンド・トラベルリテールを取り込んだことでした。

中国の活況の消費環境が業績を支えていたということです。

ですが、コロナ禍以降その環境に変化が起きています。不動産市況低迷から消費の停滞が起きそれが継続しています。加えて中国国内のブランドも台頭し競争環境は2010年代と比べ明らかに激化していますし、中国政府としても国内統治を強めSNS上の高額消費に対しては規制を行っています。

以前はSNS上で高額消費を見せて購買を煽るような投稿が多かったですが、中国政府の規制でそういった投稿はかなりしにくくなっており、高額品の消費自体が喚起されにくくなっています。

つまり、景気や消費低迷、競合環境悪化という市況による悪影響を受けているうえに、高価格帯の商品はSNS上の規制も相まって売れにくくなっているということです。

ちなみに、トラベルリテール事業はデパートなどと比べて販売コストが低く済むため、利益率が非常に高い事業でした。

ですが、直近でも国内景気の停滞などの影響を受け2025年12月期の中国・トラベルリテール事業は、売上高が3578億円から3422億円へ減少し、コア営業利益も720億円から645億円へ減少しています。

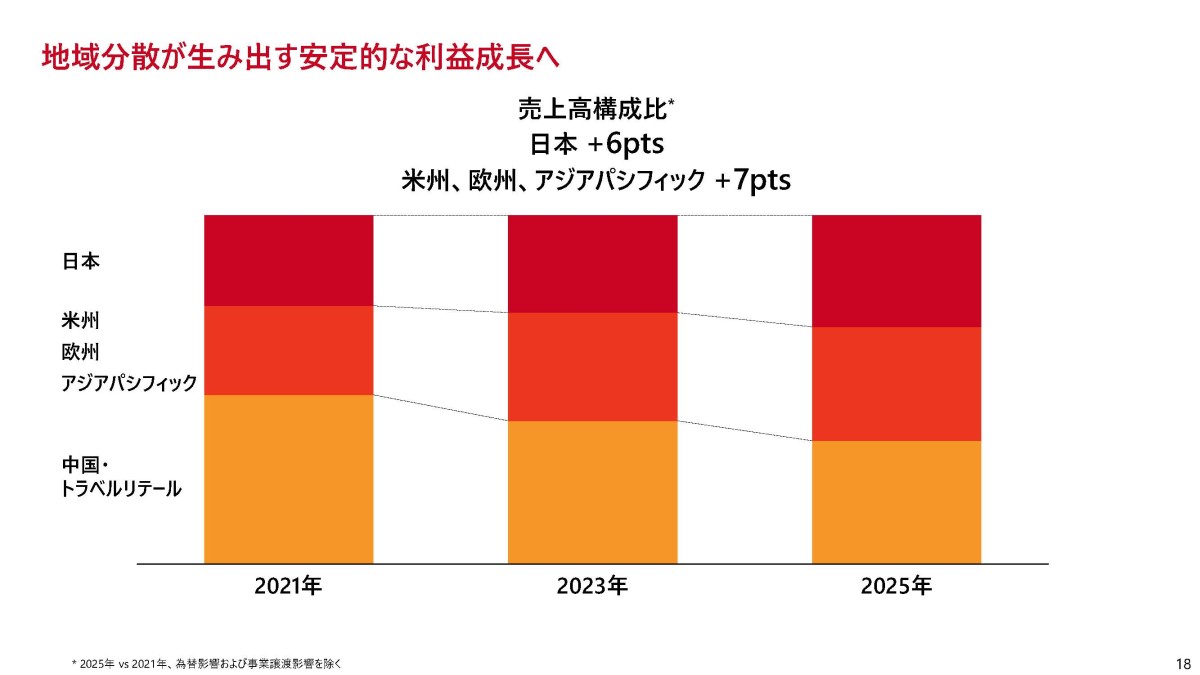

地域別の売上を見ても近年は中国比率は減少が続いており、成長ドライバーだった中国の変化によって資生堂は以前のような業績に戻れていません。

もちろん、当初に見たように売上・利益率共に最大の事業ですから、中国・トラベルリテールは今でも非常に重要な事業です。

ですが、この市場が以前より不安定になっており、成長は難しくなっているということです。

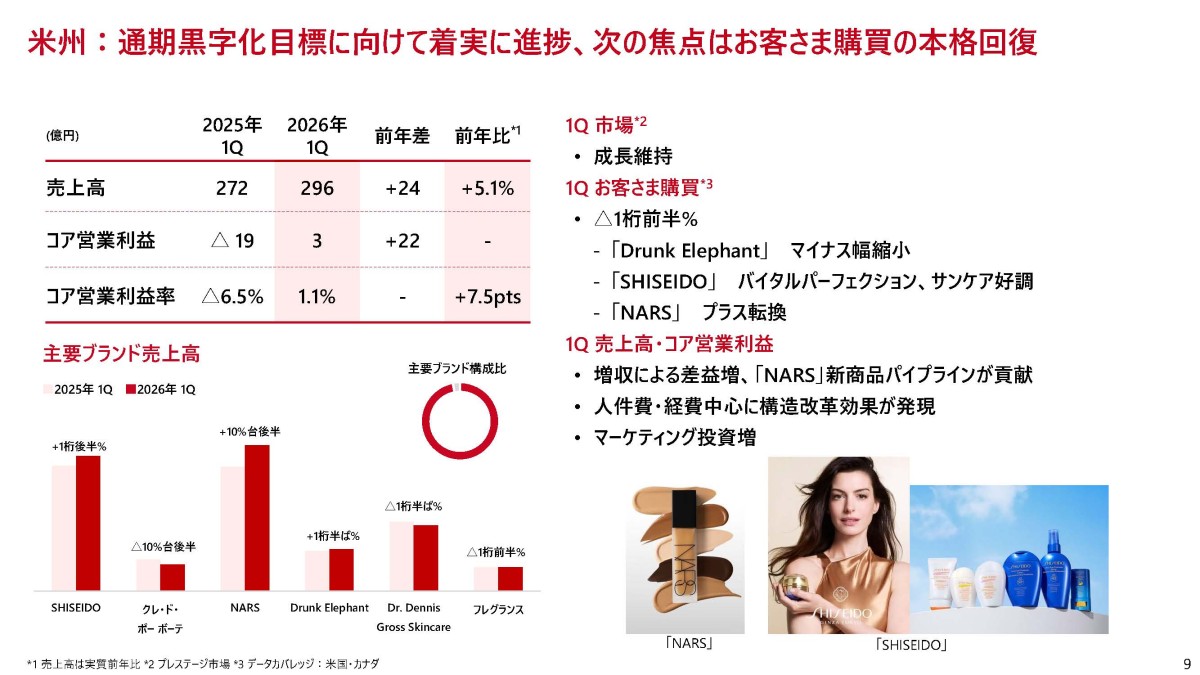

米国市場

また、資生堂は最大のマーケットである米州事業の拡大にも取り組んでいました、2019年にはDrunk Elephantを895億円で買収するなど、積極進出の姿勢を見せていました。

そこで狙っていたのが、いわゆる「クリーンビューティー(人体や環境に配慮した成分)」市場への本格参入です。

クリーンビューティへの価値観変化を捉えることで米国市場での成長を目指したのです。

しかし、コロナ禍以降に訪れたのはその逆の流れでした。インフレや格差拡大が続く中でソーシャルグッド的な価値観は影響力を弱め、Drunk Elephantは買収以後に大きな苦戦を強いられることになります。

結果として米州市場は低収益市場となり、ここ数年も毎四半期のように売上の減少が続きました。

そして2025年12月期には、米州事業の収益性低下を受けて、のれんの減損損失468億円を計上したことで、企業全体としても大きな赤字となっています。

価値観の転換が進まなかった事で思ったようにマーケットが伸びなかった影響が大きいわけですから、今後の成長も容易な状況ではありません。

構造改革の必要性

つまり、資生堂は2010年代の成長を支えていた中国市場は消費の低迷や中国の政策変更の中で成長の難しい市場となり、成長を目指していた米州市場は価値観の転換によって成長戦略が崩れた状況です

苦しい状況にいることが分かると思います。

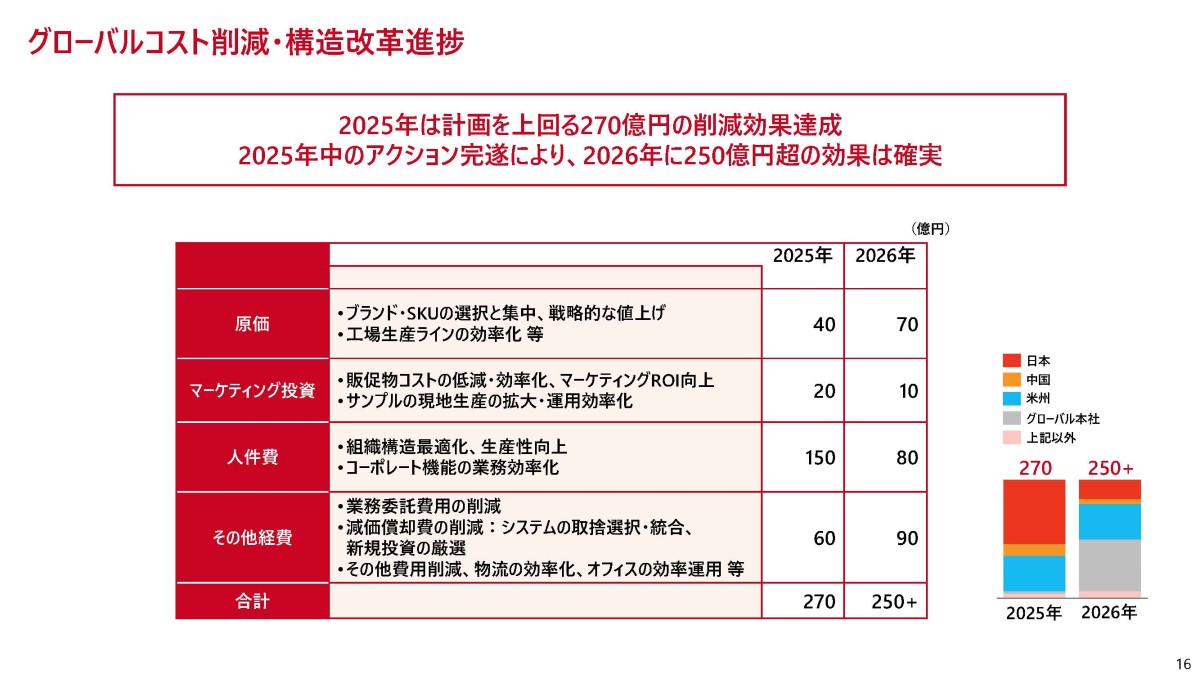

こうした状況の中で資生堂が進めているのが、構造改革です。

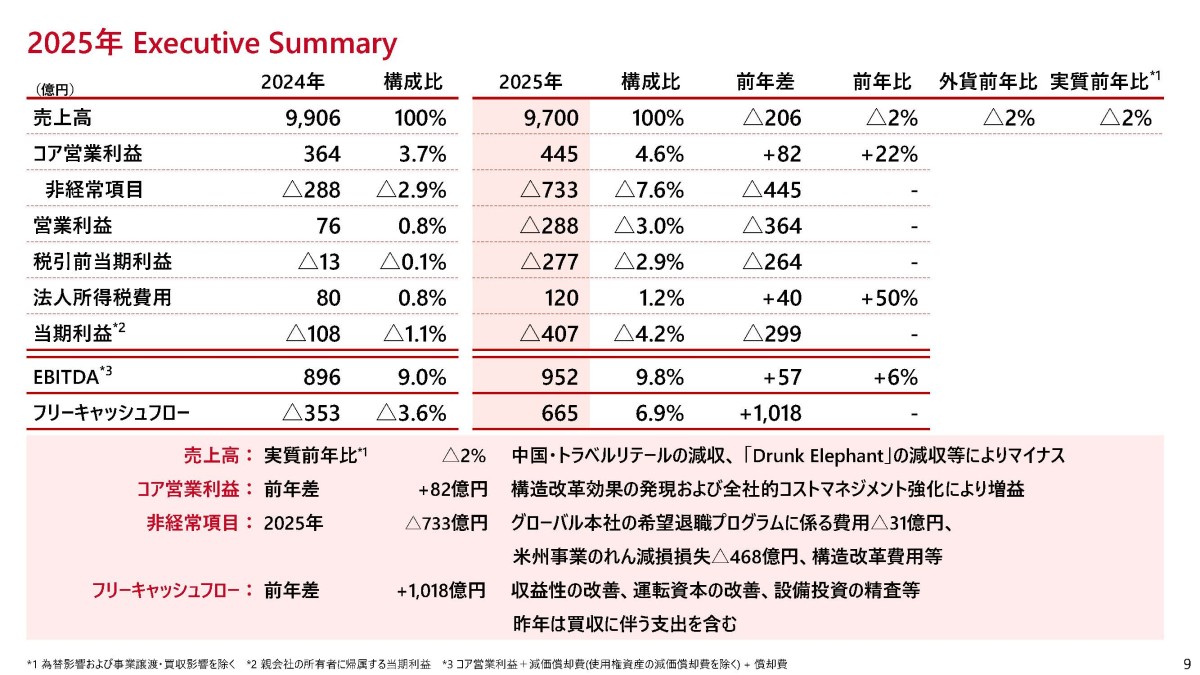

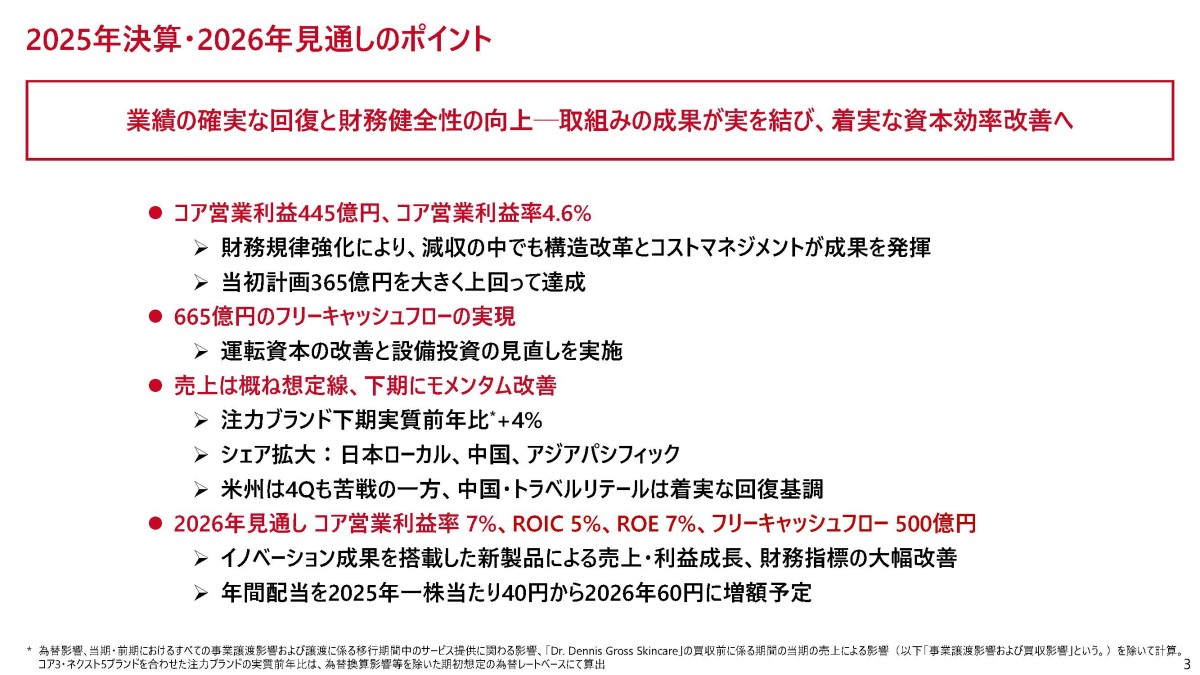

実際に2025年12月期は、売上高が2.1%減少した一方で、コア営業利益は364億円から445億円へ増加しており、構造改革とコストマネジメントの成果が出ているとしています。

具体的には、ブランドやSKU(商品点数)の選択と集中による粗利率改善、人件費や経費の削減、全社的なコスト管理などを進めています。

その結果、売上原価率は23.9%から23.3%へ改善し、販売費及び一般管理費も7233億円から7029億円へ減少しています。人件費も2277億円から2167億円へ、経費も1737億円から1652億円へ減少しています。

これまでは、中国市場の拡大、米州市場の拡大など、拡大戦略を取っていた資生堂ですが、市場環境の変化でそれが難しくなり、収益性の改善による業績改善の方向に動いているということですね。

化粧品ビジネスは、ブランド投資、広告宣伝、人件費、店舗販売網などが重くなりやすい事業です。ブランド価値を高めるためには投資が必要ですが、投資効率が悪ければ利益は残りません。

そのため、資生堂は注力ブランドに投資を集中し、それ以外のブランドやSKU、コスト構造を見直すことで、再び利益を出せる体質を作ろうとしています。今後は利益率の改善がどれだけ進むかには注目です。

中計達成にはブランド再成長が必要

とはいえ、中長期的にはブランドの再成長が重要になります。

というのも資生堂は2030年に向けた中期経営戦略では、2030年の目標としてコア営業利益率10%以上、フリーキャッシュフロー1000億円以上などを掲げています。

2025年12月期時点でのコア営業利益率は4.6%ほどですから、この達成に収益性改善だけではなくブランド価値を高め、売上を伸ばす必要があると考えられます。

そしてその中心になるのが、この画像のコア3ブランドとネクスト5ブランドです。

資生堂は、これらのブランドに投資を集中しようとしています。この成果が表れるかも非常に重要なポイントになります。

つまり、今後の資生堂を見るうえでは、「構造改革で利益率が改善しているか」に加えて「注力ブランドが各地域で再成長できているか」も注目だということです。

直近の業績

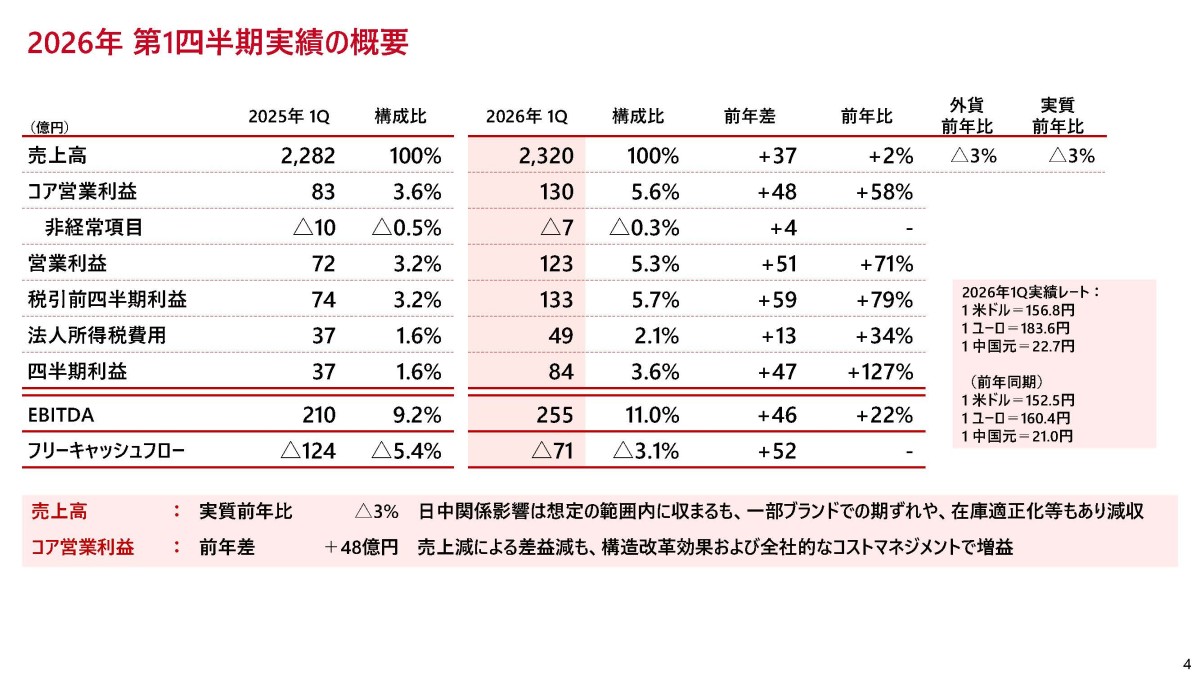

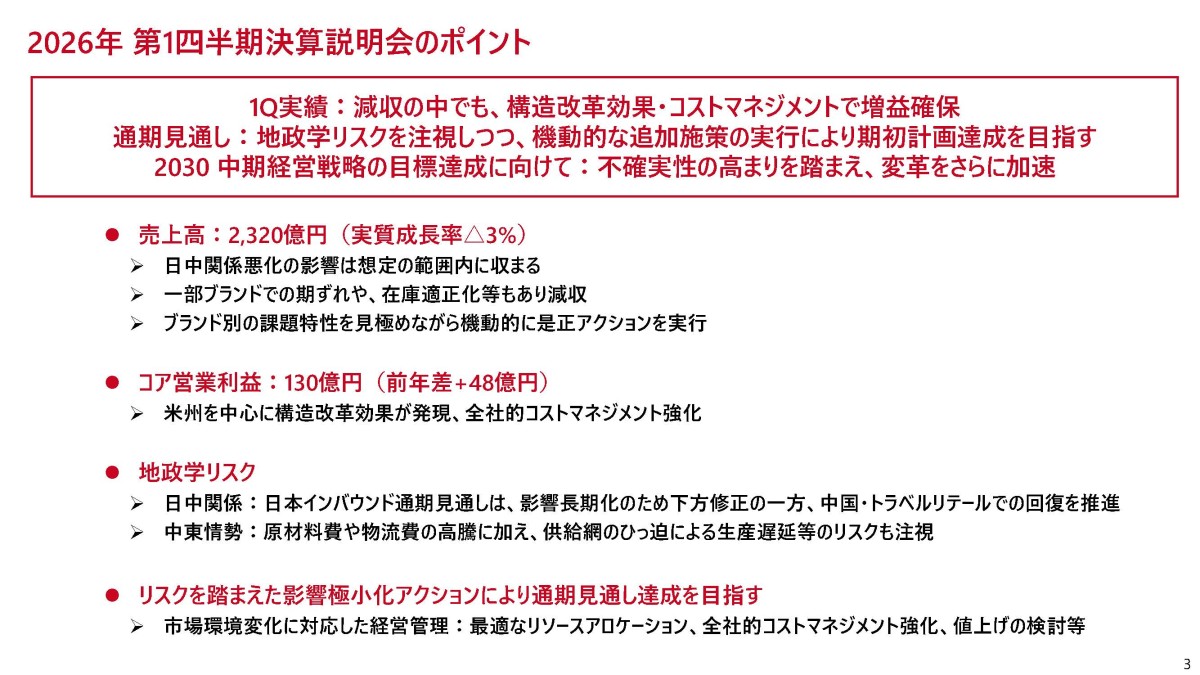

それでは最後に、直近の2026年12月期第1四半期の業績を確認していきます。

売上高:2320億円(+2%)

コア営業利益:130億円(+58%)

営業利益:123億円(+71%)

四半期利益:84億円(+127%)

売上は微増ですが、利益面は大幅増益となっていることが分かります。

とはいえ売上高は円安の影響があり、為替影響などを除いた実質ベースでは3%減です。つまり、事業の拡大ではなく取り組んできた収益性の改善が進んでいるということです。

実際に業績改善の要因としては、米州を中心とした構造改革効果、全社的なコストマネジメントが成果を見せたとしています。

構造改革が進んでおり、今後も一定の堅調な業績が期待されます。

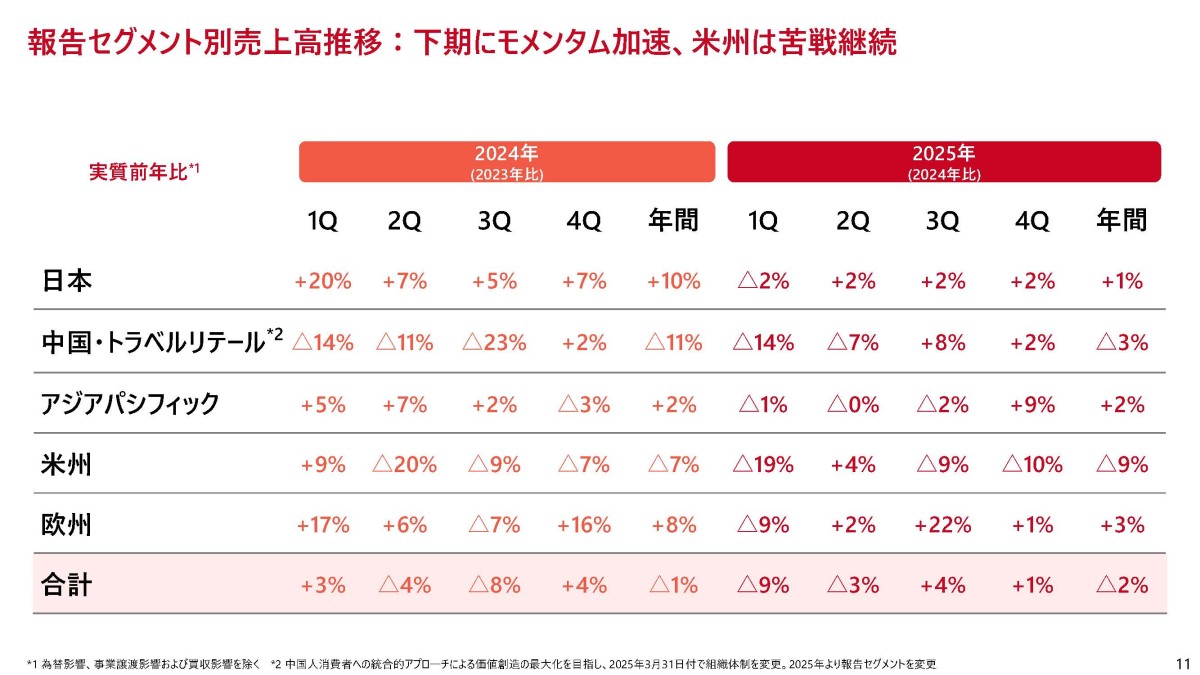

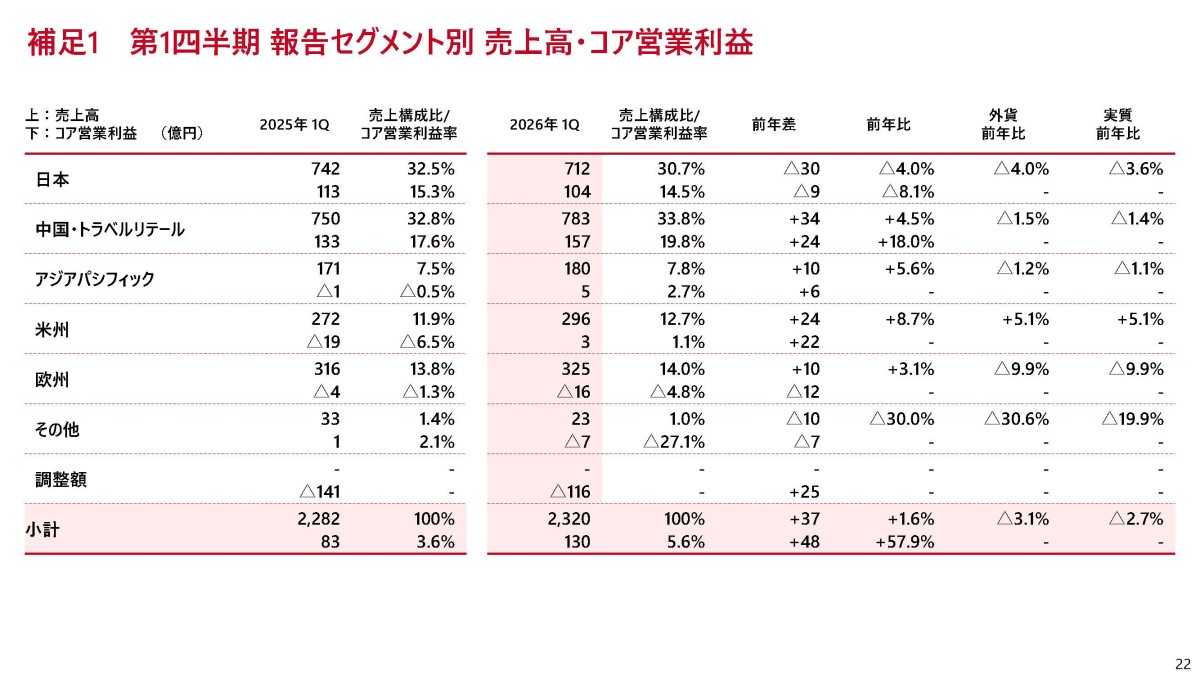

続いてもう少し詳しくセグメント別のコア営業利益の通りです。

①日本:▲9億円

②中国・トラベルリテール:+24億円

③アジアパシフィック:+6億円

④米州:+22億円

⑤欧州:▲12億円

中国と米州が大きく改善していることが分かります。加えて外貨ベースの売上では米州以外の地域は減収となっていますが、米州だけは+5.1%と伸びています。

米州では売上の拡大と収益性の改善が同時に進んでいるということですね。

実際にDrunk Elephantもマイナス幅が縮小しており、NARSやSHISEIDOの成長も見れるとしています。

もちろん、1Qだけで米州の立て直しが完了したとは言えませんが、少なくとも通期黒字化に向けて進捗しており、業績の改善が期待されます。

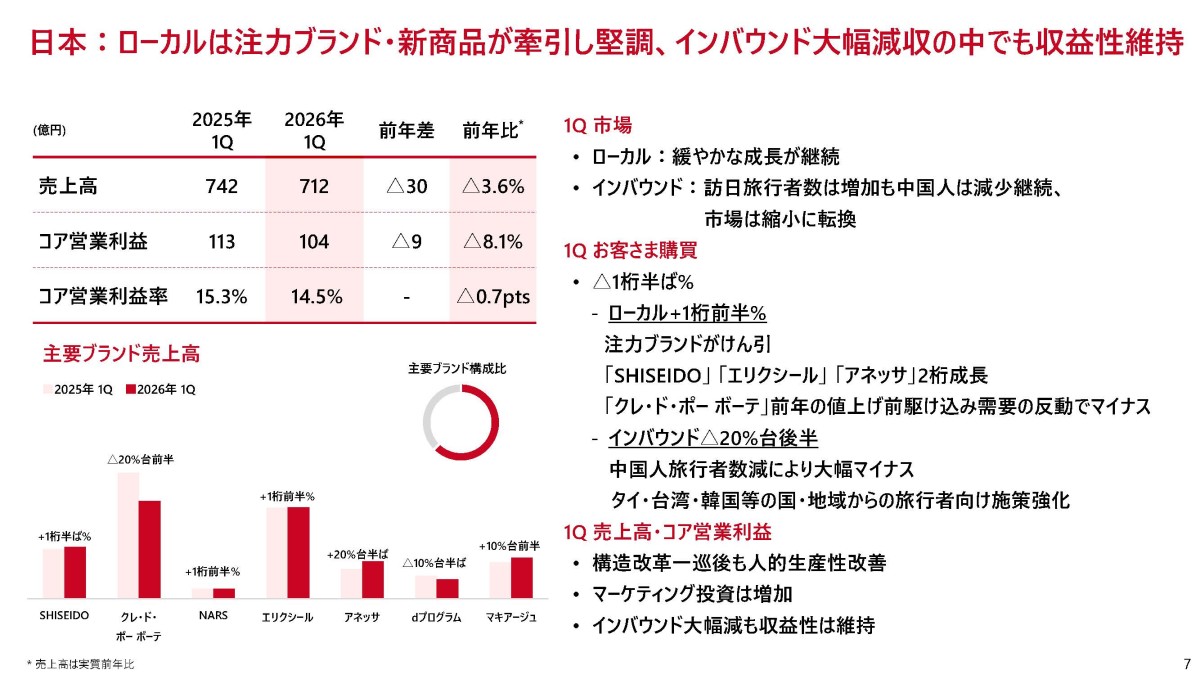

また、直近で似た変化が見られたのは日本と中国です。中国は増益、日本は減益と状況は違いますが起きていることは似ています。

日本では、ローカル需要は堅調だったものの、一方でインバウンドは20%台後半のマイナスとなっており、中国人旅行者数減少の影響を受けたとしています。

つまり日本事業は、ローカルは堅調ですが日中関係の悪化を受けてインバウンドが苦戦しているということです。

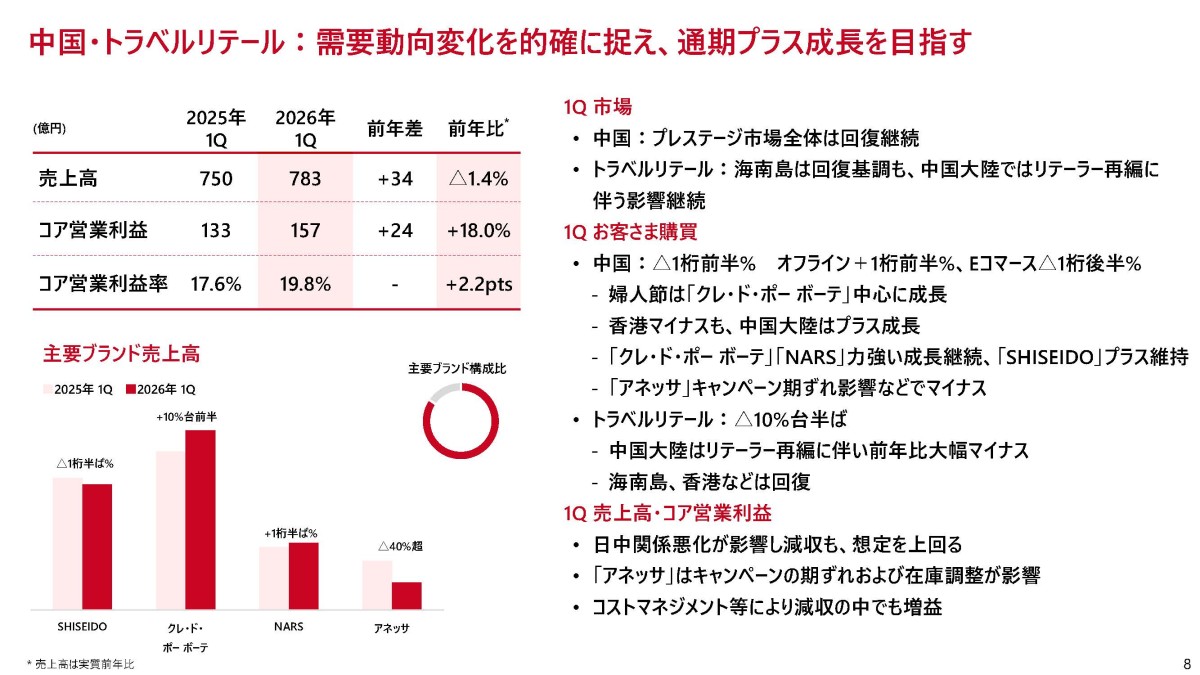

また、中国・トラベルリテールは、日中関係の悪化の影響がありつつも想定を上回る業績で、中国国内のプレステージ市場は回復が続いており、中国大陸はプラス成長となっており全体としては増益だとしています。

一方で、トラベルリテールが10%台半ばのマイナスです。中国大陸ではリテーラー再編の影響が続いておりその影響が出ているようです。

中国大陸のプレステージ需要は戻りつつあるものの、トラベルリテールが低迷しています。

つまり、日本事業と中国・トラベルリテール事業では中国の旅行者向けが苦戦しているということです。

日中関係の悪化による中国からのインバウンド低迷は続いていますし、リテーラー再編の影響も続くでしょうから、今後もこの領域では一定の停滞が予想されます。

中国の旅行者に頼らない売上をどれだけ確保していけるかが今後を考える上では重要になっていそうですから注目です。

まとめ

ということで、資生堂は中国市場の低迷や米国市場での価値観の変化を受けて、2010年代後半のような拡大戦略が難しい状況となっています。

一方で、構造改革は成果を見せ始めており、直近では売上が伸びにくい中でも利益率の改善が進んでいます。なので短期的には、コスト削減やSKU削減、米州の立て直しによって一定の利益改善が期待されます。

ただし、中計で掲げるコア営業利益率10%以上を達成するには、構造改革だけでは足りません。最終的には、SHISEIDO、クレ・ド・ポー ボーテ、NARS、エリクシール、アネッサといった注力ブランドが、各地域で再び成長できるかが重要になります。

つまり今後の資生堂は、短期的には「構造改革で利益率をどこまで戻せるか」、中長期的には「中国人旅行者に依存しない形でブランド再成長を作れるか」が注目点になりそうです。

すでに登録済みの方は こちら

読者限定の内容も逃しません。